¿Qué consecuencias puede tener la subida del precio del petróleo en la inflación?

La subida del precio del petróleo pone nerviosos a los inversores, por lo que analizamos sus implicaciones para la economía mundial.

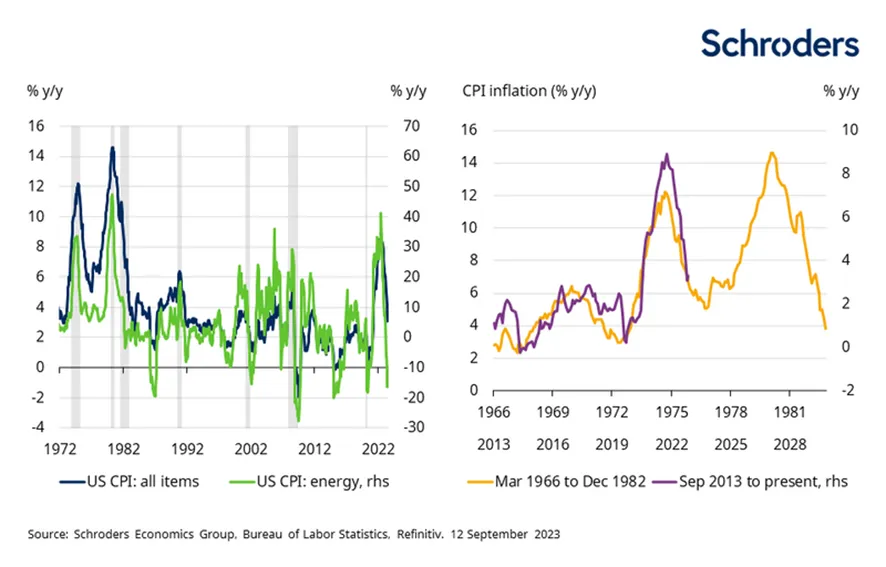

Hace poco más de un año, la tasa anual de inflación del IPC estadounidense se situaba en torno al 9%, el nivel más alto en cuatro décadas. Hoy, apenas supera el 3%. Este brusco cambio de tendencia se debe en gran medida a la corrección de la subida de los precios de la energía del año pasado. Pero los recortes de producción de la OPEP+ han hecho que los precios del petróleo suban un 20% en los últimos tres meses, con el crudo Brent de nuevo por encima de los 90 dólares por barril por primera vez desde noviembre de 2022. Esto contrasta totalmente con el verano pasado, cuando los temores de recesión hicieron caer los precios un 20% en el mismo periodo.

¿Se harán cargo las empresas del aumento de los costes energéticos?

Las numerosas interrupciones imprevistas en las refinerías han contribuido a provocar un repunte de los precios de la gasolina justo cuando la temporada de desplazamientos por carretera debido a las vacaciones estivales entraba en su punto álgido. Tras tener en cuenta los efectos estacionales, la contribución de los precios de la gasolina debería pasar de -1,0 a -0,1 puntos porcentuales a la inflación anual del IPC estadounidense en agosto.

Pero ¿qué significa la subida del precio del petróleo para el IPC subyacente?

Aunque la energía no se incluye directamente, el petróleo es una importante materia prima para la producción bienes y servicios. Por ello, la subida de los precios del petróleo repercutirá en la inflación subyacente. Y dado que los bienes y servicios básicos representan aproximadamente el 80% de la cesta del IPC, es importante cuantificar su posible impacto.

Como no hay cifras oficiales sobre el componente en materias primas del IPC subyacente, utilizamos las estimaciones de Goldman Sachs. Goldman Sachs calcula que las empresas repercutían el 45% de las subidas antes de la pandemia, pero esta cifra aumenta al 60% si se incluyen los datos de los últimos tres años. Atribuyen el repunte de la tasa de repercusión a una menor presión competitiva en medio de desequilibrios entre la oferta y la demanda y a una menor disposición a absorber las subidas del precio del petróleo debido a presiones generalizadas sobre los costes. Tras tener en cuenta estos factores, estiman que la tasa de transferencia se sitúa en la misma línea que antes de 2020 (es decir, el 45%).

En conjunto, podemos suponer que aproximadamente la mitad de la subida del 20% de los precios del petróleo en los últimos tres meses se repercutirá a los consumidores. Y, dado que los precios de la energía representan el 1,7% del IPC subyacente en EE.UU., esto sugiere que el impacto inflacionista total será inferior a 0,2 puntos porcentuales. Dado que se repartirá a lo largo de varios meses, debería ser apenas perceptible.

La continua rigidez del mercado laboral estadounidense, factor clave

Aunque los precios del petróleo han subido con fuerza, los inversores deberían estar más preocupados por la persistente rigidez del mercado laboral estadounidense. Según un indicador, la relación entre ofertas de empleo y paro es la más ajustada desde finales de los años 60, con 1,5 vacantes por cada persona sin trabajo y en busca de empleo.

Estas tensiones están disminuyendo gradualmente, pero podrían persistir, ya que el exceso de demanda de mano de obra podría mantener elevado el crecimiento salarial. Aunque el indicador salarial de la Fed de Atlanta ha dado un vuelco, sugiere que los salarios siguen creciendo por encima del 5% anual. Pero, en última instancia no son los salarios, sino los costes laborales unitarios ajustados a la productividad los que importan tanto para las empresas como para la inflación. Las cifras recientes sugieren que la producción per cápita está volviendo a su tendencia anterior a la pandemia.

Garantizar que esto se mantenga es fundamental para la narrativa del aterrizaje económico suave. El reciente aumento de la inversión empresarial es ciertamente alentador en este frente, pero el gasto de capital no siempre se traduce en aumentos de productividad. Y aunque los avances en Inteligencia Artificial (IA) podrían en teoría tener múltiples usos, las nuevas tecnologías a menudo tardan en implantarse ampliamente en la economía, por lo que cualquier impulso material a la productividad parece bastante lejano.

Así pues, aunque esperamos que la inflación subyacente del IPC estadounidense se reduzca hasta el 2,6% a finales del próximo año, existe el riesgo de que resulte más rígida. Pero será el mercado laboral, y no los precios del petróleo, el que determine si esto es así.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de George Brown, Economista de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos.