Por qué el repunte de la inflación será algo pasajero

La inflación es un tema de actualidad y está en el punto de mira de la mayoría de los inversores. Y con razón. Los indicadores de inflación están aumentando a niveles superiores a los previstos por los bancos centrales en la mayoría de los países y se encuentran en su punto más alto de la última década en varias de las principales economías.

Una de las razones principales es la interrupción de la cadena de suministro. Tras el fin de los cierres, la oferta y la producción se han visto afectadas por el gran aumento de la demanda.

Esto plantea una serie de preguntas:

- ¿Será esta elevada inflación temporal o duradera?

- ¿Se dirige la economía hacia un periodo de estanflación (bajo crecimiento y alta inflación)?

- ¿Podría esta situación acelerar el endurecimiento de la política monetaria por parte de los bancos centrales?

Esperamos que la inflación general en algunas partes del mundo siga aumentando a corto plazo, sobre todo en el Reino Unido y Europa, dada la actual crisis energética. Sin embargo, la tasa de aumento de los precios acabará volviendo a un nivel significativamente inferior al actual, ya que muchos de los factores que contribuyen a su subida empezarán a remitir en los próximos 12 meses. En particular, esperamos que mejore la situación de la cadena de suministro y que desaparezcan sus efectos de base.

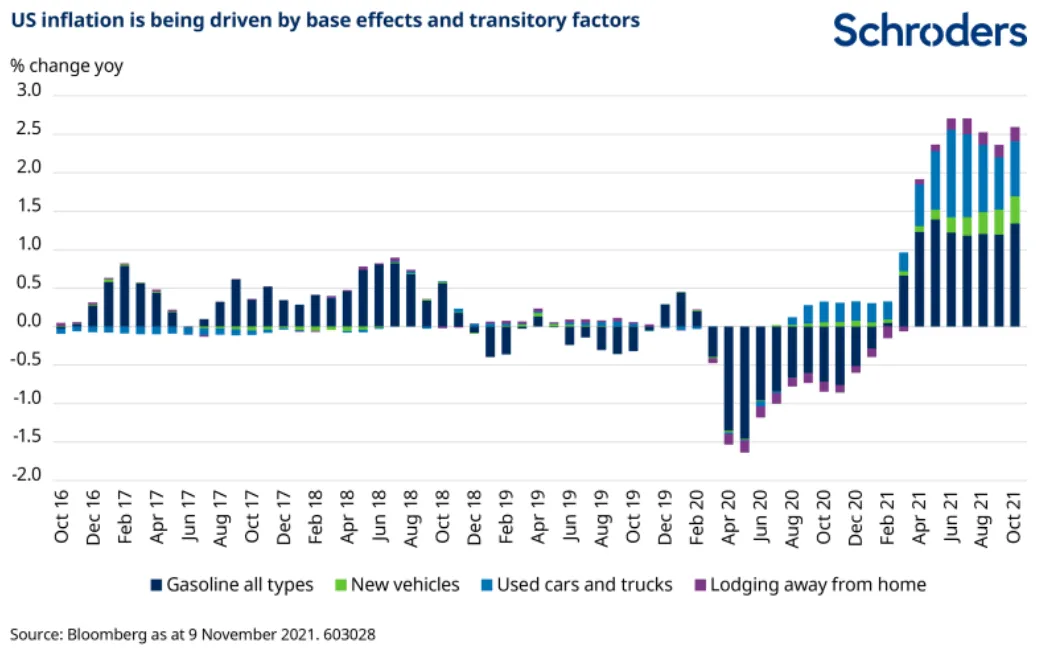

Los precios de los coches de segunda mano y sus efectos de base serán temporales

En EE.UU., los precios de los coches de segunda mano, la electricidad y el alojamiento fuera de casa -aunque representan un porcentaje relativamente pequeño de la tasa de inflación total- han contribuido al menos a la mitad de la subida de la inflación general en los últimos seis meses. El aumento de los precios de los coches de ocasión ha sido impulsado casi en su totalidad por la escasez de coches nuevos como consecuencia de la escasez mundial de chips.

Los precios de la energía podrían variar, ya que pueden verse afectados por los desequilibrios de la oferta y la demanda, pero es difícil que continúe este nivel de subidas interanuales en las demás categorías.

Aunque la Reserva Federal (Fed) ha dicho que aceptará un periodo de inflación por encima del objetivo, siguiendo su plan de objetivos de inflación media, creemos que no tardará en reaccionar, como lo han hecho otros bancos centrales. Cualquier respuesta debería ralentizar e incluso invertir el incremento de las expectativas de inflación a largo plazo. Y, si bien, hay algunos factores que apuntan a una inflación prolongada en EE.UU., sobre todo los precios de la vivienda, en última instancia, la disminución de los precios de los bienes debería compensar de sobra el aumento de los costes de la vivienda.

En el Reino Unido, la inflación parece excesivamente alta y el Banco de Inglaterra (BoE) está muy preocupado, aunque no debemos olvidar parecen más altos de lo que en realidad son por la comparativa con los bajos niveles de hace un año. Los planes de apoyo que se han puesto en marcha para hacer frente a la pandemia, como los recortes del IVA y el plan Eat Out to Help Out, constituyen factores de comparación decididamente bajos. Su impacto disminuirá, suponiendo que no se vuelva a aplicar este tipo de medidas, y es posible que el IPC general vuelva a situarse en torno al 2% a finales del segundo semestre de 2022. El principal problema es la energía, que hará que el Banco de Inglaterra revise al alza sus previsiones de inflación. Los precios del gas son sólo una de las fuentes de aumento de los precios de la energía y el pico reciente que hemos visto se traducirá en una tasa de inflación general más alta en los próximos meses.

Esta inflación impulsada por los costes, en comparación con la inflación estimulada por la demanda, tendrá probablemente un impacto negativo en el crecimiento y limitará el margen del Banco de Inglaterra para subir los tipos de interés en el futuro.

¿Cómo responderán los bancos centrales?

Con un nivel de crecimiento que ha alcanzado su punto máximo y unas perspectivas cada vez más inciertas, los bancos centrales se encuentran en una situación complicada. Normalmente, unos niveles de inflación tan elevados justificarían su actuación, pero la continua incertidumbre relacionada con el Covid y los signos de desaceleración complican las cosas. La propia inflación podría empezar a perjudicar el consumo y las perspectivas de crecimiento.

Por otra parte, los bancos centrales han sido criticados por haber subido los tipos de interés con demasiada rapidez en varias ocasiones a lo largo de la última década. Además, la economía y los mercados son más sensibles que nunca a la política y los tipos.

Para mantener la credibilidad, algunos bancos centrales tendrán que responder a las presiones inflacionistas. Dentro de esta categoría se encuentra el Banco de Inglaterra, así como los bancos centrales de varias economías emergentes. Es cierto que el Banco de Inglaterra sorprendió al mercado al no subir los tipos de interés en noviembre, pero se espera que lo haga en los próximos meses, debido a la preocupación por la inflación.

En cambio, la Fed y el Banco Central Europeo (BCE) cuentan con más credibilidad, ya que han realizado una revisión estratégica recientemente y han reforzado sus directrices.

Sin embargo, a más largo plazo, creemos que el impacto de la subida de precios en la renta real disponible hará que el crecimiento del consumo sea mucho menor. En particular, en el Reino Unido y en los Estados Unidos, creemos que este menor ritmo de crecimiento aliviará la presión para la subida de los tipos de interés en el futuro.

Los desafíos globales

El contexto inflacionista está teniendo importantes consecuencias para los mercados emergentes y algunos de sus bancos centrales han puesto en marcha medidas contundentes. Con todo, los consumidores de las economías emergentes se enfrentan ahora a un endurecimiento de la política monetaria que se suma al aumento de los precios de los alimentos y la energía.

En lo que respecta a las divisas de los mercados emergentes, creemos que el factor clave en este momento son los precios de las materias primas y la mayor fuerza económica de los importadores frente a los exportadores. Los productores de materias primas están disfrutando de una mejor relación en la negociación, lo que debería servir de apoyo a sus divisas.

Dado que algunos países han subido los tipos de interés de forma significativa, los rendimientos de los bonos de los mercados emergentes en moneda local parecen atractivos, pero, por el momento, el contexto general es demasiado difícil. Se necesita un contexto más favorable de liquidez, inflación y crecimiento para que los bonos en moneda local nos resulten más atractivos.

Además, en nuestra opinión, esta vez no está previsto un gran estímulo fiscal por parte de las autoridades chinas, por lo que es probable que la fabricación y el crecimiento en general se ralenticen.