Renta variable en 2023: 3 gráficos clave

Los mercados de renta variable están firmando un buen ejercicio 2023, a expensas del rumbo que tomen las bolsas mundiales hasta diciembre. Con esta tendencia alcista, analizamos cuál es su rentabilidad en comparación con otros activos (efectivo y bonos) y cuáles son las acciones estadounidenses que aún están baratas.

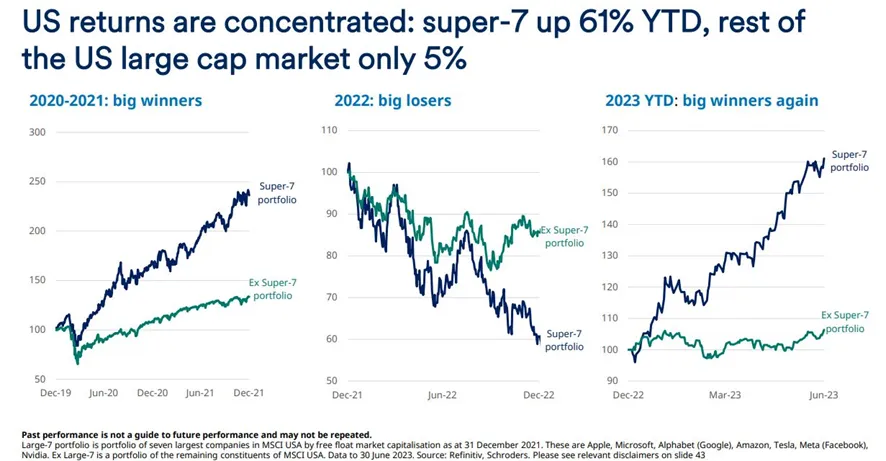

Pasado el ecuador del año, ya contamos con datos definitivos de las bolsas. Estos sitúan a Estados Unidos como el mercado a la cabeza en términos de rentabilidad (medida en USD), un 17%. Sin embargo, su liderazgo se asienta sobre siete valores de gran capitalización, los “súper 7”, que han subido un 61%, frente al 5% de media que han avanzado el resto de las acciones entre enero y junio. Son, concretamente, Apple, Microsoft, Alphabet, Amazon, Tesla, Meta y Nvidia. Esto deja a la renta variable estadounidense de pequeña capitalización más barata en comparación con las grandes compañías.

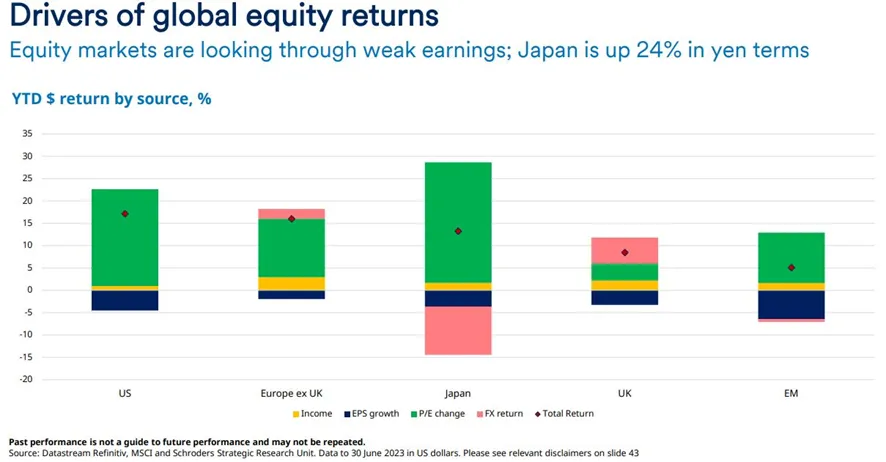

Pero ¿y si miramos la rentabilidad en divisa local? Entonces, es Japón el mercado que más sube (con una subida del 24% en el semestre). Sin embargo, la debilidad de las divisas hace que esa subida se vea recortada y al 13% en términos de USD.

Las bolsas europeas también están viviendo un gran 2023 -hasta el momento- con una revalorización del 16%. Los mercados emergentes, en cambio, están más rezagados, como se puede ver en el siguiente gráfico.

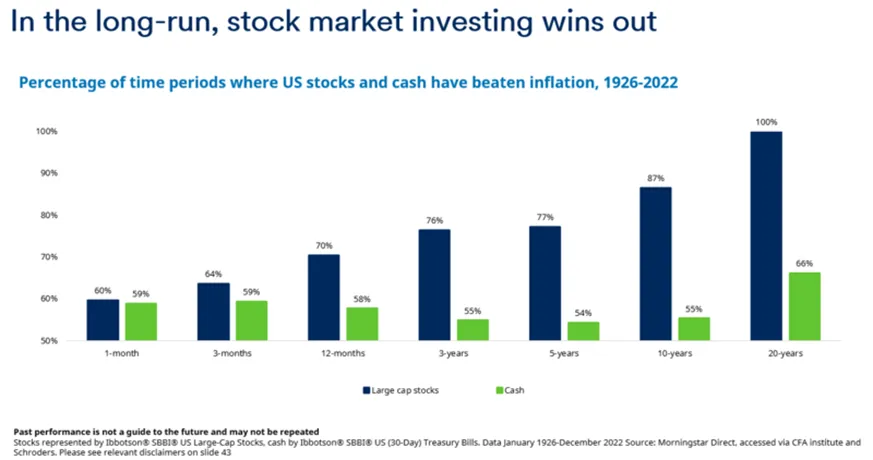

A largo plazo, gana la inversión en bolsa

A largo plazo, los datos sugieren que la bolsa tiene más probabilidades de superar a la inflación que otras inversiones. Por ejemplo, en el caso del efectivo, la rentabilidad frente a la inflación a largo plazo fue prácticamente nula. Es importante tener esto en cuenta ahora que el efectivo vive un momento dulce con la subida de los tipos de ahorro, que se han triplicado en 12 meses por la política de los bancos centrales. De esta forma, los ahorradores pueden ganar hasta un 5% en cuentas remuneradas sin tener que exponerse al riesgo mayor que supone invertir en bolsa. Pero el factor crítico aquí es el tiempo, ya que a corto plazo es probable que el efectivo se comporte mejor que la inflación, pero a largo lo hace peor que los mercados bursátiles, incluso en un escenario optimista de baja inflación.

El gráfico anterior evidencia cómo, con el tiempo, la rentabilidad potencial del efectivo se escurre entre las manos, mientras que con una inversión en bolsa la rentabilidad ha sido mayor en periodos de tiempo diferentes a lo largo de los últimos 96 años. Por ello es clave ser pacientes y dejar trabajar al mercado.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Duncan Lamont, jefe de investigación estratégica de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.