Renta variable: oportunidades en Japón y en las tecnológicas de EE.UU.

Los mercados de renta variable están recuperándose en este ecuador de 2023, después de meses complicados y volátiles el pasado año en las bolsas mundiales. ¿Qué ha impulsado los precios de las acciones? ¿Están caras o baratas? ¿Y qué regiones y sectores están bien posicionados para ofrecer buenos resultados a los inversores?

Veamos a continuación las claves de la renta variable en los mercados globales en estos momentos. La renta variable de Japón, la europea (excluyendo Reino Unido) y la de EE.UU. están viviendo un año estelar, con subidas en torno al 10% o más en moneda local. La subida del 15% de Japón es la más destacada, aunque la debilidad del yen erosiona esta cifra para los inversores internacionales. Reino Unido y los mercados emergentes, en cambio, están rezagados en estos momentos.

Desde el punto de vista de los sectores, el tecnológico, cuya punta de lanza son las grandes cotizadas en EE. UU., está recuperando una parte importante del valor perdido en el nefasto 2022.

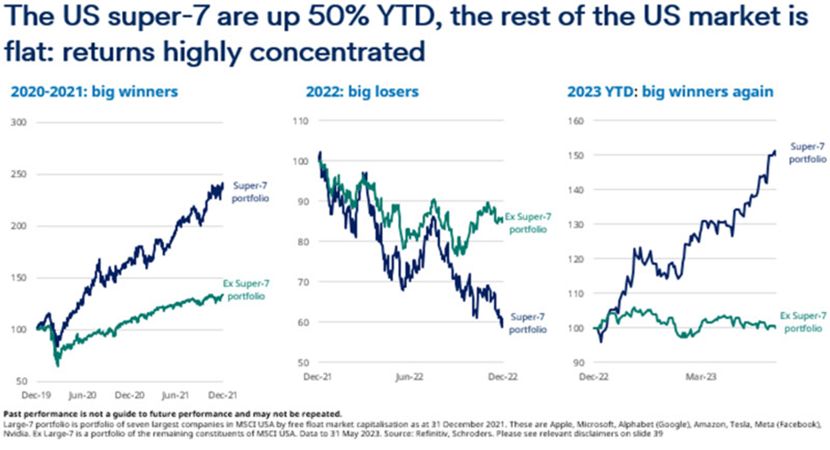

Los 7 grandes valores tecnológicos de EE.UU. (Apple, Microsoft, Alphabet, Amazon, Tesla, Netflix y Nvidia) han subido un 50% entre enero y finales de mayo, mientras que el resto del mercado estadounidense está plano. Los rendimientos han estado muy concentrados.

Los mejores resultados que han experimentado recientemente las tecnológicas pueden explicarse en cierta medida por la mejora de los fundamentales, aunque se trata de un panorama complejo. Microsoft y Nvidia, por ejemplo, están disfrutando de una evolución empresarial muy sólida, consideradas ambas, además, compañías ganadoras del impulso que está viviendo la IA generativa.

Tras las presiones experimentadas el año pasado, algunos de los otros miembros de este grupo (Amazon, Alphabet, Meta, Netflix) han descubierto ahora las ventajas de reducir costes.. Por último, el mercado está rotando hacia acciones de crecimiento (growth) -como son las tecnológicas- desde las empresas de valor (value), después de las tensiones del sector bancario a comienzos de año.

Valoraciones atractivas en Japón y reajuste en EE.UU.

Los principales índices bursátiles nipones (Topix y Nikkei 225) alcanzaron sus niveles más altos desde 1989. Las ganancias de la renta variable japonesa han superado a los de otros mercados desarrollados, aunque la debilidad del yen ha reducido las ganancias para los inversores extranjeros.

Hay dos factores principales que explican el momento dulce de la Bolsa japonesa:

- Uno se entiende en términos cíclicos: la economía japonesa tardó relativamente en reabrirse tras la pandemia. Esto da confianza en el crecimiento de los beneficios empresariales este año, junto con unas valoraciones atractivas en el conjunto del mercado de valores japonés.

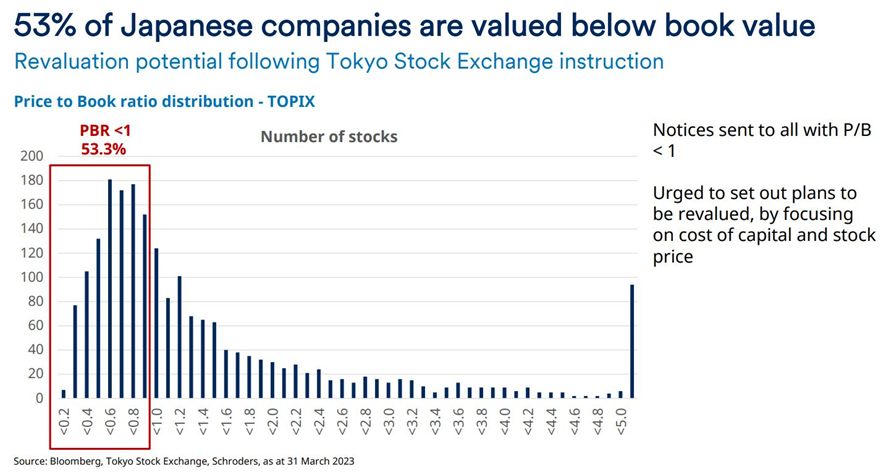

- En segundo lugar, un aspecto importante para el desarrollo a largo plazo: el detonante fue un llamamiento de la Bolsa de Tokio (TSE) a principios de año para que las empresas se centraran en conseguir un crecimiento sostenible y mejorar el valor corporativo. Iba dirigido a empresas con una relación precio/valor inferior a uno.

Así, más de la mitad de las acciones del mercado bursátil japonés cotizaban por debajo de su valor contable a cierre del primer trimestre del año, como se puede ver en el siguiente gráfico. Por ello, es posible que se lleven a cabo actividades más favorables a los accionistas, como la recompra de acciones.

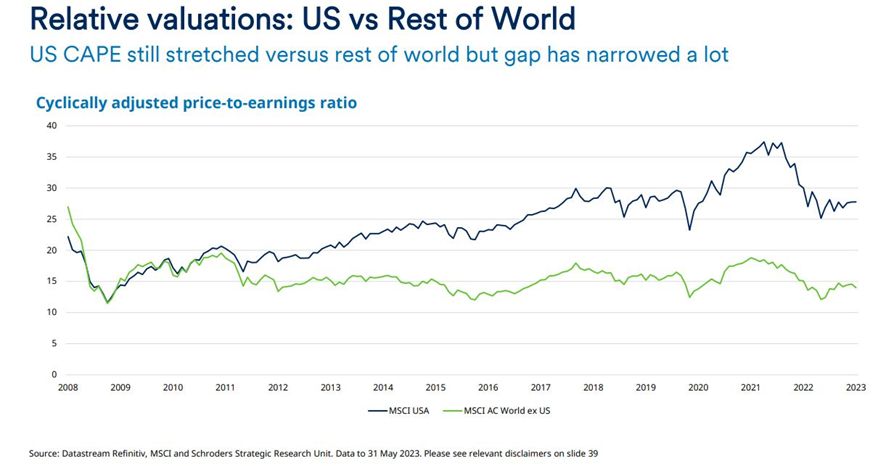

Estados Unidos, que representa el 61% del mercado bursátil mundial (MSCI ACWI), sigue siendo el gran mercado más caro.

El ratio CAPE (“Cyclically Adjusted Price to Earnings Ratio” o “Ratio Precio-Beneficio Cíclicamente Ajustado”) de EE.UU. sigue tensionado frente al resto del mundo, pero la diferencia en las valoraciones relativas se ha reducido mucho desde 2021, como se aprecia en el gráfico a continuación.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Duncan Lamont, jefe de investigación estratégica de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.