Tira y afloja: ¿es el oro un valor seguro?

Es importante evitar la complacencia al hacer suposiciones sobre el comportamiento del oro. El oro no es una cobertura contra todo.

A menudo se piensa que el oro es una cobertura contra todo. Durante miles de años, ha sido visto como un refugio seguro, y desde los albores del papel moneda, ha sido visto como la moneda definitiva.

En un escenario extremo del día del juicio final, el oro puede ser una reserva efectiva de valor, pero el persistente recordatorio de que nuestro dinero es realmente sólo papel está estrechamente relacionado con el miedo a la inflación. De ahí la noción popular de que el oro es una cobertura contra la inflación.

El oro está en medio de un tira y afloja

Pero no es tan simple como eso. Vemos al oro como sujeto a un tira y afloja entre dos variables clave. Como el oro no paga ningún beneficio, los beneficios disponibles en otros "refugios seguros" son efectivamente renunciados por los dueños del oro. La tasa de interés nominal prevaleciente disponible en el mercado, entonces, es una medida del costo de oportunidad de tener oro.

Si los tipos de interés nominal suben, el oro es menos atractivo y su precio baja, todo lo demás es igual. Así que los tipos de interés nominales están en un lado del tira y afloja. En el otro lado del tira y afloja está la inflación.

No estamos en desacuerdo con la noción de que el papel moneda está sujeto a la erosión del valor con el tiempo. Así que también esperamos que a medida que la inflación suba, la demanda de oro y su precio aumente, todo lo demás se mantendrá igual. Así que el precio del oro está sujeto a un tira y afloja entre los tipos de interés nominales y la inflación.

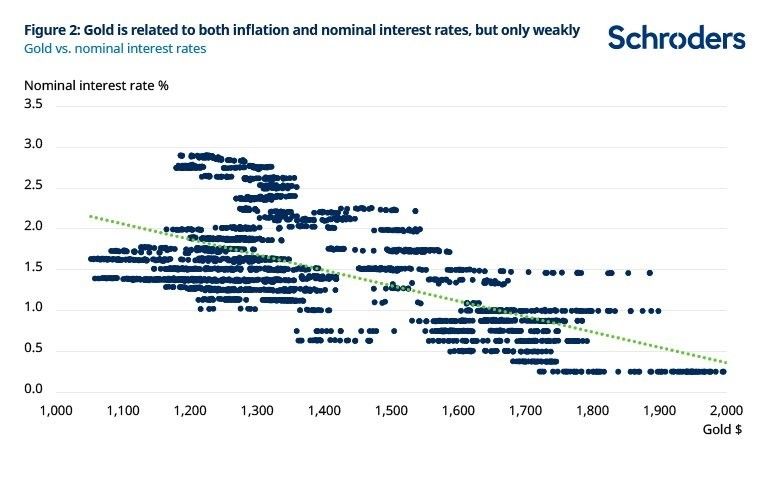

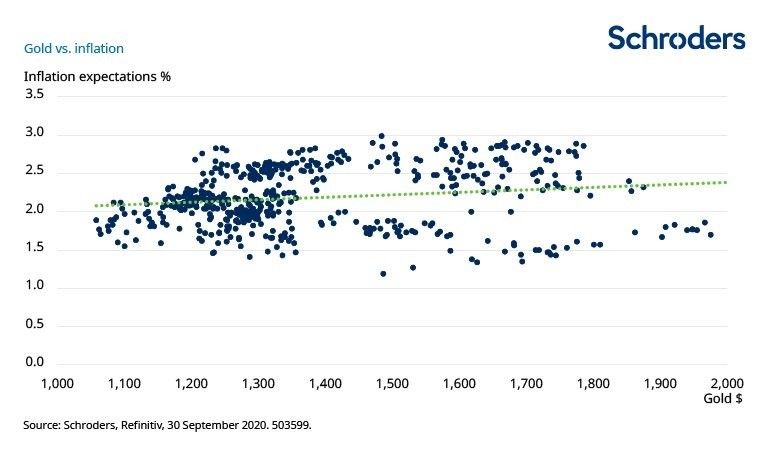

Podemos ver este tira y afloja en los datos. La Figura 2 tiene dos paneles: uno que muestra la relación entre el oro y los tipos de interés nominales, y el otro que muestra la relación entre el oro y la inflación. Utilizamos los tipos de interés a 5 años y las tasas de inflación para suavizar cualquier fluctuación a corto plazo. Una relación es evidente en ambos gráficos, pero ninguno de ellos es un ajuste fuerte.

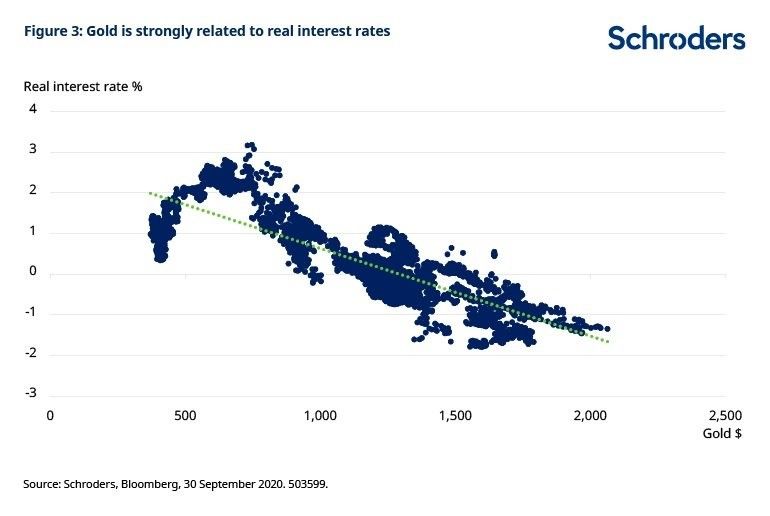

Claramente no es sólo una de las variables anteriores la que impulsa el precio del oro, sino una combinación de las dos. La combinación de los tipos de interés nominales con la inflación nos da el tipo de interés real. Si observamos la relación entre los tipos de interés reales y el oro, obtenemos un ajuste mucho mejor (Figura 3).

El oro no es fiable como cobertura contra el riesgo de las acciones

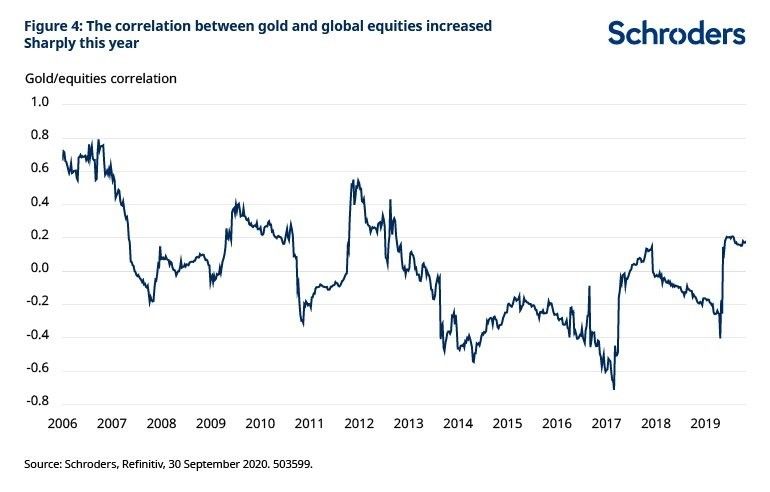

El oro tampoco es una cobertura particularmente fiable contra el riesgo de las acciones. El entorno que prevaleció en 2020 es un buen ejemplo.

La relación entre los tipos de interés reales y las acciones es lo que impulsa la relación del oro con las segundas, dado el fuerte vínculo del oro con las primeras. Dado que el oro está fuertemente vinculado a los tipos de interés reales, el vínculo entre el oro y las acciones será impulsado por la relación entre las acciones y los tipos de interés reales.

Dado que los mercados de valores reaccionaron favorablemente al estímulo de los bancos centrales, que hizo bajar los tipos de interés y aumentar las expectativas de inflación, las acciones han tenido una correlación negativa con los tipos de interés reales. Por ello, el oro se ha correlacionado positivamente con las acciones.

No siempre es así, como muestra el gráfico 4. Pero tal comportamiento nos advierte contra la dependencia del oro para cubrirnos contra la próxima caída del mercado de valores.

Es tentador tratar de explicar el comportamiento del oro utilizando el ciclo económico, pero en el mejor de los casos encontramos una relación floja. Cada ciclo económico es diferente; la inflación y los tipos de interés en una etapa determinada de un ciclo se comportan de manera diferente a la misma etapa de otro ciclo. Sin embargo, lo que es cierto a través de los ciclos es la relación entre el oro y los tipos de interés reales.

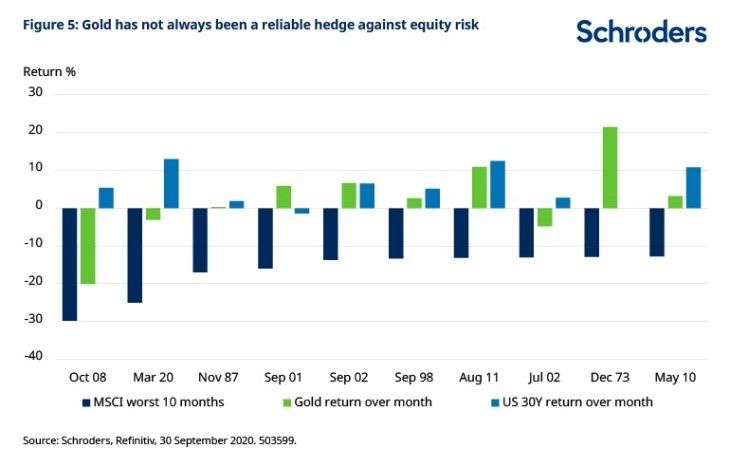

Enmarcando esto de otra manera, miramos atrás en la historia y medimos los retornos del oro en los peores meses de los que se tiene constancia en los mercados de valores. La figura 5 muestra que el oro no siempre fue una cobertura fiable, y a veces una terrible.

Las acciones no son el único activo "arriesgado", pero cuando se produce una caída sustancial en los mercados de valores, suele enviar ondas de choque a través de los mercados financieros. Muchos lectores reconocerán las fechas de la figura 5 y recordarán haber buscado la supuesta seguridad de activos como el oro. La retrospectiva nos permite ver que el oro no era tan seguro después de todo.

Por lo tanto, tras considerar el precio, el sentimiento, los flujos y las oportunidades de valor relativo, los inversores de multiactivos deberían elegir entre comprar oro, exponerse directamente a los rendimientos reales mediante bonos vinculados a la inflación o dejar espacio para ambos en sus carteras.