Fondos a vencimiento: ¿Siguen siendo una oportunidad atractiva?

Columna de Christian Rouquerol, director de Ventas de Tikehau IM Iberia para Funds Society

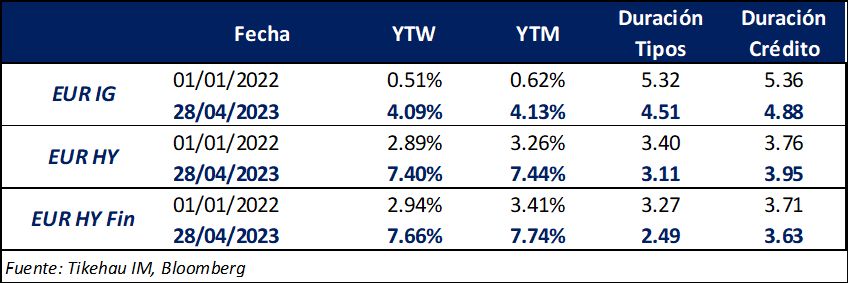

Tras años de rentabilidades muy ajustadas o incluso negativas en la mayoría de las tipologías de activo en renta fija, la subida de tipos sin parangón acometida por los principales bancos centrales a nivel global encaminada a destruir la demanda y controlar los niveles de inflación, ha devuelto al crédito al centro de la actividad inversora de muchos participantes del mercado. Como podemos observar en la tabla inferior, a cierre de abril, las principales clases de activo de renta fija corporativa europea triplican sus niveles de rendimiento a vencimiento de comienzos de 2022. Por supuesto, no sin haber sufrido un impacto histórico en sus valoraciones (en 2022 el índice global Investment Grade (IG) perdió un -16,69% y el índice global High Yield (HY) un -13,24%*).

En línea con este nuevo escenario, desde Tikehau IM decidimos lanzar el pasado mes de noviembre Tikehau 2025 (T25), un fondo a vencimiento diciembre 2025 que permitiese a los inversores capturar las correcciones del mercado gracias a su filosofía buy & hold**(comprar y mantener a vencimiento).

Tras varios meses de comercialización, el fondo, que cuenta con 20 millones de euros de inversión por parte del balance de Tikehau IM, ha superado los 150 millones de euros bajo gestión a cierre del primer trimestre de 2023. En línea con nuestro actual posicionamiento y visión de mercado, la cartera de T25 aglutina alrededor de 60 bonos de los cuales más del 75% de su valor son emisiones Investment Grade (el prospecto del fondo obliga al gestor a mantener un 50% en Investment Grade). De cara a dotar de mayor rentabilidad a la estrategia, esta posición está complementada por emisiones high yield corporativas bullet (con un máximo de 50%), tratando de reducir así el riesgo de refinanciación, y subordinadas financieras (con un máximo de 30%), donde como gestora creemos que existe una oportunidad atendiendo a las valoraciones y los fundamentales del sector bancario.

Teniendo en cuenta que la yield to maturity de la cartera a cierre de abril encontraba por encima del 5% (5.46% a 28 de abril***), el equipo gestor ha decidido ampliar el periodo de comercialización hasta el 30 de junio de 2023 como último periodo de ampliación permitido****. De esta forma, a partir de entonces, T25 quedará cerrado y se cobrará una comisión de entrada y de salida del 3% que absorberá el fondo directamente de cara a amortiguar el potencial impacto para los partícipes que permanezcan invertidos hasta el vencimiento.

Por su parte, desde Tikehau IM llevamos más de 10 años gestionando fondos a vencimiento en buena medida gracias a un enfoque de gestión por convicción asentado sobre nuestro equipo de 20 analistas de crédito y sus modelos propietarios de análisis. En ese sentido, en mayo de 2020 anunciamos el lanzamiento a mercado de Tikehau 2027 (T27), nuestro tercer fondo a vencimiento que invierte en high yield europeo con un estilo de gestión activa.

En este caso, la estrategia del fondo es diferente a la de T25. En primer lugar, el equipo gestor podrá llevar a cabo una asignación de activos activa durante los primeros años de vida del fondo y una vez alcanzado el año 2025 ajustar los vencimientos de la cartera para emparejar la cartera con el vencimiento del fondo (diciembre de 2027)*****. La segunda particularidad del fondo es que cuenta con un formato abierto, al menos hasta 2025. De esta forma, no se cobrará comisión de salida durante toda la vida del fondo. El fondo sí cuenta con un mecanismo de swing price.

A cierre de abril (28 de abril), T27 había superado los 300 millones de euros bajo gestión y su cartera ofrecía una yield to maturity de 8.68%, para un rating medio BB- y una duración de tipos y de crédito de 2.45 y 3.18 años respectivamente. En línea con su mandato, el fondo está posicionado por encima del 90% en emisiones HY.

En conclusión, aunque el comienzo de 2023 ha traído episodios de volatilidad a los mercados y más que nunca la rigurosidad en el análisis y la selectividad resultarán clave, bajo nuestro punto de vista, el escenario general puede ser propicio para los fondos a vencimiento, atendiendo por supuesto al perfil de riesgo y horizonte temporal de cada inversor.

Advertencia Legal:

Tikehau 2025 y Tikehau 2027 son fondos gestionados por Tikehau Investment Management, sociedad de gestión francesa perteneciente al grupo Tikehau Capital. Toda inversión en un fondo presenta riesgos, incluido el riesgo de pérdida de capital. Para una descripción detallada de todos los riesgos específicos de cada fondo, consulte los folletos de los fondos disponibles en el sitio web de la sociedad gestora. La aparición de cualquiera de estos riesgos puede dar lugar a una disminución del valor liquidativo del fondo. Se trata de una comunicación comercial. Le rogamos que consulte el folleto y los documentos de datos fundamentales de los fondos y, en caso necesario, se ponga en contacto con su asesor financiero habitual antes de tomar una decisión de inversión definitiva.

La rentabilidad de la cartera se calcula como una media de nuestras estimaciones de las rentabilidades de los bonos de la cartera. Además, la rentabilidad neta de comisiones será sistemáticamente inferior. Rentabilidades pasadas no predicen rentabilidades futuras.

*Fuente: Tikehau IM, Bloomberg a 30/12/2022

**Aunque la estrategia se basa principalmente en el carry de obligaciones, la Sociedad Gestora puede, no obstante, realizar operaciones, en caso de nuevas oportunidades de mercado o de identificación de un aumento del riesgo de impago de uno de los emisores de la cartera.

***Fuente: Tikehau IM, a 28/04/2023

****Para más información y detalle, consulte el prospecto del fondo.

*****A 31 de diciembre de 2027, las obligaciones en cartera tendrán un vencimiento residual no superior a seis meses (vencimiento final del producto u opciones de reembolso anticipado para el Fondo).