Tikehau 2025: ¿Se pueden encontrar oportunidades en un fondo con una estructura buy and hold?

Columna de Christian Rouquerol, Director de Ventas de Tikehau IM Iberia para Rankia Pro

Tras años de rentabilidades muy ajustadas o incluso negativas en la mayoría de las tipologías de activo en renta fija, la subida de tipos sin parangón acometida por los principales bancos centrales a nivel global encaminada a destruir la demanda y controlar los niveles de inflación, ha devuelto al crédito al centro de la actividad inversora de muchos participantes del mercado. Como podemos observar en la tabla inferior, a cierre del primer trimestre, las principales clases de activo de renta fija corporativa europea triplican sus niveles de rendimiento a vencimiento de comienzos de 2022. Por supuesto, no sin haber sufrido un impacto histórico en sus valoraciones (en 2022 el índice global Investment Grade (IG) perdió un -16,69% y el índice global High Yield (HY) un -13,24%1).

En línea con este nuevo escenario, desde Tikehau Capital decidimos lanzar el pasado mes de noviembre Tikehau 2025 (T25), un fondo a vencimiento diciembre de 2025 que permitiese capturar las correcciones del mercado gracias a su filosofía buy & hold (comprar y mantener a vencimiento). Tras estos primeros meses de comercialización y, dada la actual yield-to-maturity de la cartera (5,63%* a 31 de marzo), el equipo gestor ha decidido ampliar el periodo de comercialización hasta el 30 de junio de 2023.

En cuanto a su estructura, con la curva de tipos europea relativamente plana, consideramos que, actualmente es más prudente posicionarnos en la parte corta de la curva y financiar por tanto a emisores con un horizonte temporal más corto (1-3 años). Además, en este entorno marcado por un riesgo creciente de recesión, la estructura buy&hold de T25 ofrece cierta visibilidad sobre el rendimiento a vencimiento de las obligaciones en cartera para los inversores, así como, sobre la estructura de liquidez de las compañías y su capacidad de reembolso en un entorno de incertidumbre para los gestores.

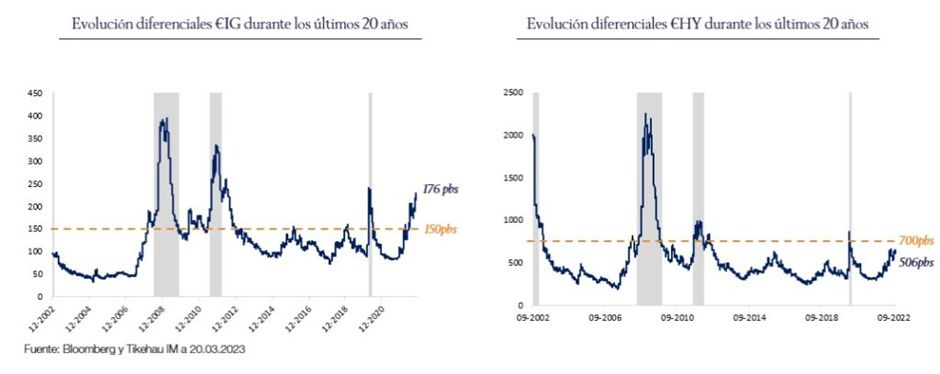

Por su parte, ante el actual escenario, el equipo gestor favorece el posicionamiento en IG teniendo en cuenta que bajo nuestro punto de vista el riesgo de recesión está parcialmente integrado en los niveles actuales de las primas de riesgo. A cierre de marzo, el fondo contaba con una exposición a IG cercana al 75% (el prospecto del fondo requiere mantener al menos un 50% de la cartera invertida en obligaciones IG).

Por el contrario, como podemos observar en los gráficos a continuación, el HY europeo todavía se mantiene lejos de los niveles que consideramos históricamente compatibles con una recesión. No obstante, a pesar de que pensamos que los emisores IG deberían contar con un perfil más resiliente, de cara a diversificar la cartera, el equipo gestor ha incluido algunas emisiones HY que consideran con un perfil retorno/riesgo atractivo, además de contar con una estructura bullet que permite minimizar el riesgo de refinanciación.

Finalmente, el fondo incluye algunas emisiones subordinadas financieras, teniendo en cuenta que desde Tikehau Capital pensamos que este segmento se encuentra bien posicionado de cara a los próximos trimestres tanto por valoraciones como por fundamentales. Por un lado, tras la fuerte corrección del último mes, las valoraciones se han vuelto especialmente atractivas en este segmento, mientras que, al mismo tiempo, los fundamentales del sector bancario han seguido una tendencia muy positiva durante los últimos años y deberían demostrar resistencia en caso de una recesión.

Desde Tikehau Capital contamos con un histórico de más de diez años gestionando fondos a vencimiento y complementamos esta experiencia con un enfoque de gestión por convicción basado en un profundo análisis crediticio llevado a cabo por nuestro equipo de 20 analistas de crédito. Además, hemos aplicado el enfoque buy and hold en la inversión en IG desde 2009 y contamos con equipos dedicados al universo de subordinadas financieras y HY desde 2011 y 2007 respectivamente.

Como conclusión, como hemos comentado al principio, T25 amplía de forma definitiva su periodo de comercialización hasta el 30 de junio de 2023. A partir de entonces, se cobrará una comisión de entrada y de salida del 3% que será absorbida directamente por el fondo para minimizar el impacto sobre los inversores que permanezcan en el fondo hasta el vencimiento. A 21 de abril el fondo has superado el umbral de los 160 millones de euros y cuenta con una yield-to-maturity del 5.62* y un rating medio IG (BBB).

1 Fuente: Tikehau Capital y Bloomberg (30/12/2022)

*Este rendimiento se ha calculado hasta la fecha como una media ponderada de nuestras estimaciones de rendimiento para los bonos de la cartera. Estos rendimientos se calculan al vencimiento de cada bono y no al vencimiento de la cartera.

ADVERTENCIA LEGAL

Este material está destinado a ser un instrumento de comercialización y no cumple los requisitos legales relativos a la imparcialidad de un análisis financiero, y los instrumentos financieros en cuestión no están sujetos a ninguna prohibición de negociación antes de la publicación de esta presentación. Este documento ha sido elaborado por Tikehau Investment Management, autorizada por la Autorité des marchés financiers francesa con el número GP 07000006 y sus filiales («Tikehau Capital») con fines exclusivamente informativos. No crea ninguna obligación por parte de Tikehau Capital. Este documento no ha sido aprobado por ningún organismo regulador.

El organismo de inversión colectiva al que se refiere esta presentación Tikehau 2025 entra en el ámbito de aplicación de la Directiva UCIT V (2014/91/UE) (está destinado a inversores no profesionales o profesionales como se especifica en su documentación reglamentaria Este UCIT está gestionado por Tikehau Investment Management.

La divulgación de cualquier documento o información relativa a los OICVM gestionados por Tikehau Capital puede estar limitada o restringida en determinados estados o jurisdicciones. o entidad, dondequiera que se encuentre, en cualquier jurisdicción en la que dicha divulgación o utilización sea contraria a la normativa aplicable en esa jurisdicción.

UCITS no puede ofrecerse o venderse, directa o indirectamente, en beneficio o por cuenta de una «persona estadounidense», según la definición del «Reglamento S» de EE.UU. y/o la FATCA.

El destinatario declara y reconoce que conoce y se compromete a cumplir con todas las leyes o reglamentos relativos a los OICVM mencionados en el presente documento y a la difusión de información relativa a los mismo

Los destinatarios deben considerar cuidadosamente los objetivos de inversión, los riesgos, las comisiones y los gastos de los OICVM y deben revisar sus documentos constitutivos antes de tomar cualquier decisión de inversión.

Los riesgos, los costes y el periodo de inversión recomendado de los OIC presentados se describen en los KIID (documentos de datos fundamentales para el inversor) y en el folleto disponible en el sitio web de Tikehau Capital. (documentos de información clave para el inversor) y el folleto disponible en el sitio web de Tikehau Capital El DICI debe entregarse al suscriptor antes de la suscripción.

El contenido de este documento es meramente informativo y no constituye un consejo de inversión ni una recomendación para invertir. Las declaraciones sobre empresas o sectores específicos no constituyen una recomendación de inversión. La rentabilidad pasada no es un indicador fiable de la rentabilidad futura. Los inversores pueden perder una parte o la totalidad de su capital, ya que el capital del OICVM no está garantizado Tikehau Investment Management no puede ser considerada responsable de ninguna decisión de inversión basada en este documento. cualquier decisión de inversión basada en este documento Cualquier decisión de invertir en el UCITS debe basarse únicamente en un examen cuidadoso y preciso de su documentación y en el asesoramiento profesional. y en el asesoramiento profesional, y no sobre la base de este documento.

El KIID, el folleto, así como los últimos informes anuales y semestrales, están disponibles en el sitio web de la sociedad gestora de la sociedad gestora (http :://www tikehaucapital com) y también de forma gratuita:

En Francia, del corresponsal centralizador francés, CACEIS Francia 1 3 Place Valhubert 75013 París, Francia

En Bélgica, en el agente representante de CACEIS Bélgica, avenue du port, 86 c B 320 B 1000 Bruselas

En los Países Bajos, en el corresponsal centralizador francés, CACEIS France 1 3 Place Valhubert 75013 París, Francia

Los riesgos del fondo incluyen el riesgo de pérdida de capital, el riesgo de liquidez, el riesgo de invertir en bonos contingentes convertibles, el riesgo de activación del mecanismo de bonos híbridos, el riesgo de crédito, el riesgo de invertir en valores especulativos de alto rendimiento, el riesgo de riesgo de tipo de interés, riesgo de contrapartida, riesgo de mercado emergente, riesgo de cambio de régimen fiscal, riesgo de conflicto de intereses, riesgo de divisas y riesgo de sostenibilidad Para una descripción más detallada y exhaustiva de estos riesgos, consulte la documentación legal del fondo del fondo.