Lo visto en los mercados durante este semestre es algo que pasará a la historia de la bolsa tanto por su virulenta caída como por su no menos espectacular recuperación en V sobre todo en el caso del Nasdaq.

Las caídas pillaron con el pié cambiado a los grandes fondos que no son activos haciendo y desaciendo posiciones y por ello la recuperación que hemos visto tampoco es algo que fuera impensable puesto que como he dicho en muchas ocasiones los grandes techos tardan su tiempo en formarse. Ya hemos visto en anteriores ocasiones ver al mercado subir con la aparición de datos desastrosos "cuanto peor mejor" que en realidad no es mas que una forma de justificar las subidas para que las manos fuertes atrapadas tengan la opción de distribuir antes de que llegue de verdad el ciclo bajista de los mercados.

La vuelta a las caídas que acabamos de ver coinciden con unos niveles de resistencia en el Nasdaq bastante importantes y cuyo canal se ha respetado con detalle en los últimos años.

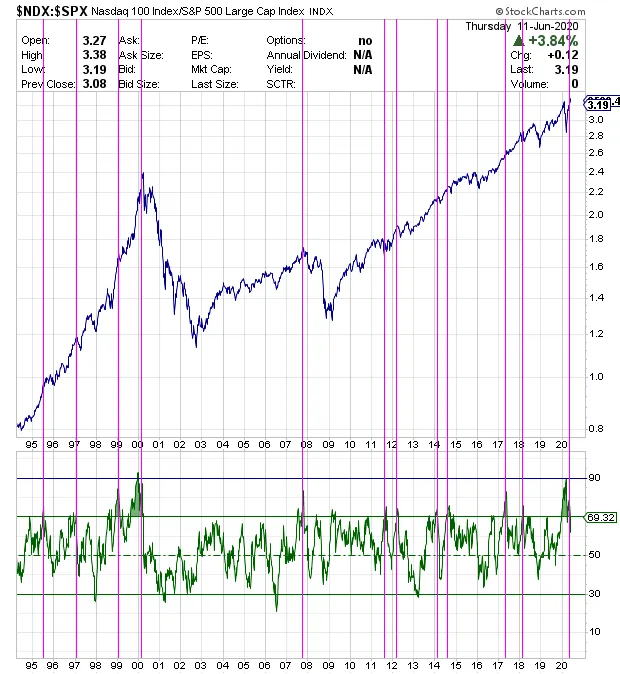

El Nasdaq ha sido el menos perjudicado siendo el índice en el que cotizan más expectativas y por ello el ratio Nasdaq vs Sp500 está en niveles más propios de techo que de suelo de mercado.

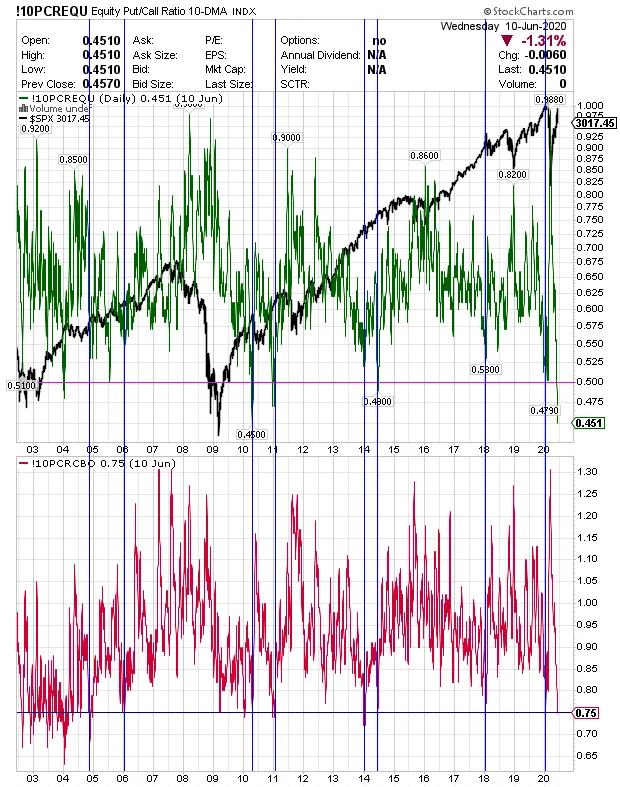

El ratio put/call ha llegado a unos niveles de elevado optimismo también propios de techo.

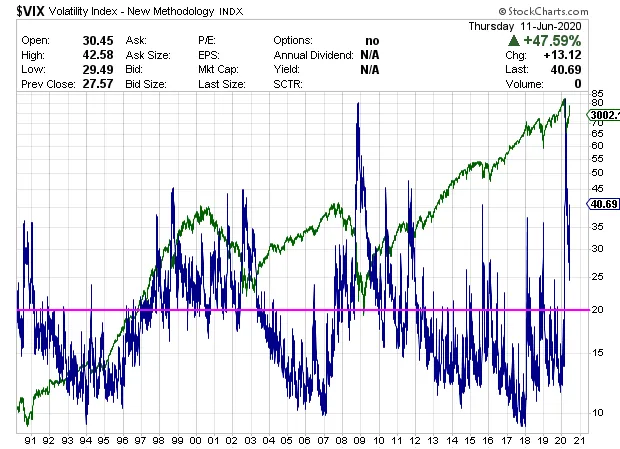

El vix se ha disparado en la sesión de hoy casi un 50% algo que es poco habitual.

El petróleo ha sufrido un desplome histórico hasta el punto de llegar a vencer el futuro en negativo y a pesar de su gran recuperación su precio actual sigue poniendo en duda que para muchas empresas sea rentable producir petróleo y muchas de dichas empresas están muy endeudadas.

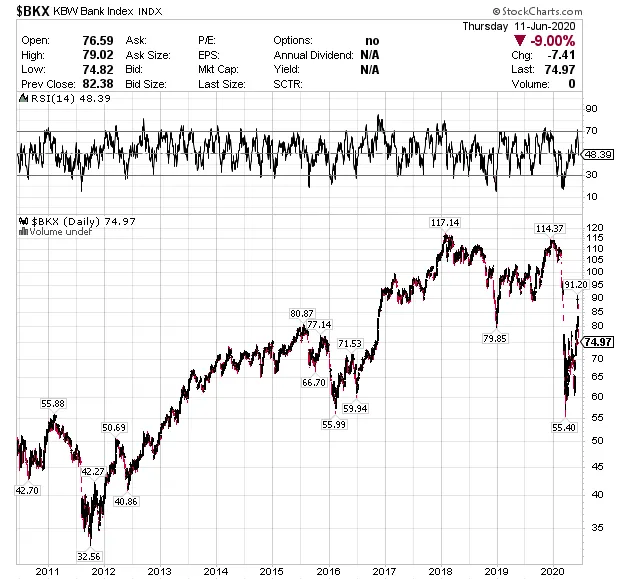

El anuncio de la FED de que no subirá los tipos hasta 2022 ha sido un jarro de agua fría para el sector bancario que además el COVID le va a suponer al sector tener que enfrentarse a un gran número de quiebras y de impagos.

Los bonos también pueden estar en lecturas más propias de techo que de suelo de mercado.

El EUR/USD no se ha visto demasiado afectado con esta situación.

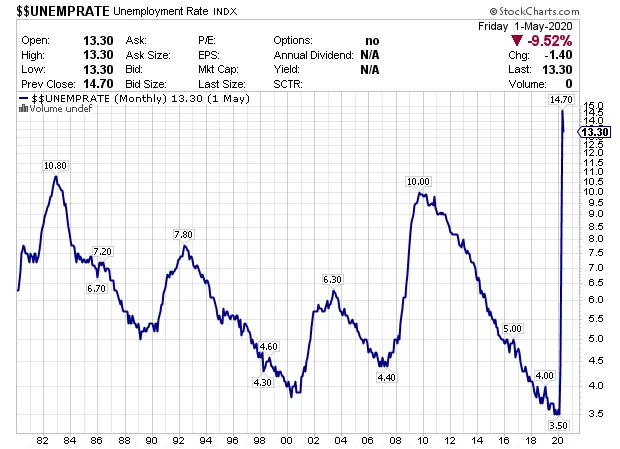

El paro en EEUU ha llegado a su nivel máximo de las últimas décadas y está por ver a que ritmo se recuperta, puesto que de ello dependerá que en EEUU se recuperen los beneficios de muchas empresas cotizadas en Wall St.

El sentimiento del mercado de la encuesta de investors intelligence llegó a estar en -14 de diferencia entre alcistas y bajistas en su momento de mayor pesimismo y actualmente ya está de nuevo en +37 que es un nivel bastante optimista.

El mercado ha descontado a gran velocidad tanto la recesión como la vuelta a la normalidad, pero es llegado a estos niveles cuando estará por ver si tiene sentido estar a los mismos niveles de febrero y haber superado máximos históricos como en el caso del nasdaq cuando por el contrario en los momentos actuales el mundo está mucho más endeudado que hace un trimestre, las incertidumbres de que pueda volver a haber rebrotes están ahí, el paro se ha disparado, las pérdidas de las empresas de la economía tradicional también y lo único que nos queda por saber es si podemos dejar nuestro dinero metido en el mercado confiando en que la FED y el resto de bancos centrales vayan a intervenir tantas veces como haga falta para que el mercado no caiga, pero hay muchas cosas que los bancos centrales no pueden hacer tan fácilmente como es evitar la quiebra de millones de pymes y autónomos alrededor del mundo y lo que eso puede suponer tanto para el crecimiento como para el sector bancario.

En definitiva, lo difícil para las bolsas empieza ahora, los datos macroeconómicos van a pesar más que hasta ahora, el mercado va a tener que buscar la manera de justificar que wall St haya vuelto a máximos como si la situación económica ahora fuera como la que había a principios de año y si no consigue encontrar motivos que lo justifiquen podemos estar ante un gran techo de mercado que puede desembocar en importantes caídas para las bolsas y que en el caso de índices como el ibex puede suponer la perforación de sus mínimos anuales.

Por tanto, en el caso de que haya ciertas muestras de deterioro adicional salir del mercado o reducir exposición de forma apreciable sería lo más prudente.

PD: Espero que entre los lectores e inversores de Finect esta situación que estaba fuera de los planes del mundo no haya supuesto apreciables daños tanto en lo sanitario como en lo económico.