Decía Bernardo de Chartres que somos como enanos a los hombros de gigantes.Podemos ver más, y más lejos que ellos, no por la agudeza de nuestra vista ni por la altura de nuestro cuerpo, sino porque somos levantados por su gran altura.

Esta frase la popularizó posteriormente Isaac Newton cuando, en una carta dirigida a Robert Hooke, escribió: “Si he visto más lejos es porque estoy sentado sobre los hombros de gigantes”.

Pero ahora me voy a quedar con la versión utilizada en 1621 por Diego de Estella: “Unos pigmeos subidos a los hombros de unos gigantes verán más lejos que los gigantes mismos”.

Aplicando esta expresión al ámbito inversor nos podemos preguntar: Nosotros, pequeños o medianos inversores, pigmeos en este mundo bursátil ¿Podemos alzarnos a los hombros de grandes gestores para conocer sus movimientos y así capitalizar parte de su éxito?.

Un grupo de inversores consideran que ello sí que es posible y, por esa razón, siguen la denominada estrategia “Coattail investing”.

“Coattail investing” es una estrategia de trading en la cual un inversor intenta duplicar el resultado de un gestor de éxito y, por lo general, conocido, copiando sus operaciones tan pronto las mismas se hagan públicas. Ciertamente es una estrategia arriesgada pues existe un retraso de tiempo entre la ejecución de la operación y la comunicación pública de la misma. Además no tiene en cuenta otras consideraciones como pueden ser la estrategia global, la tolerancia al riesgo y otras circunstancias únicas.

Obviamente esta operativa funciona mejor cuando el gestor a seguir desarrolla una estrategia “Buy & Hold” pero no cabe duda que, en todo caso, esta estrategia es un gran generador de ideas de inversión que yo practico y, por esa razón, quiero compartirla.

Seguir esta operativa es posible desde que en el año 1975 el Congreso de EEUU obligó a que cualquier gestor institucional (Bancos, Compañías de Seguros, Hedge Funds, Fondos de inversión y Fundaciones), con más de $100 millones de dólares bajo gestión, debía revelar sus participaciones al público como una forma de aumentar la transparencia.

El Congreso de EEUU estimó que este programa de divulgación institucional aumentaría la confianza de los inversores en la integridad de los mercados de valores de EEUU.

Desde entonces todo gestor de Hedge Funds está obligado a presentar el informe 13F ante la SEC revelando cualquier movimiento siempre y cuando, teniendo unos activos bajo gestión igual o superior a $100 millones, las acciones adquiridas superen las 10.000 y su valor de mercado supere los $200.000. Están incluidas acciones, opciones, warrants, ETF´s pero no están incluidas en esta obligación posiciones cortas (“shorts”) y valores extranjeros que no se negocian en mercados de EEUU ( los ADR´s también deben ser comunicados).

Operar según esta metodología tiene ventajas e inconvenientes.

Invertir siguiendo los formularios 13F de la SEC o, lo que es lo mismo, adoptar la estrategia “coattail investing” tiene las siguientes ventajas:

A) Aprovechar el talento:

Los grandes Hedge Funds gastan millones de dólares en talento e investigación para encontrar oportunidades de inversión atractiva.Seguir esa operativa supone beneficiarnos del trabajo riguroso de mentes brillantes.

B) Accesibilidad a determinados productos:

En la mayoria de las ocasiones es más fácil y menos costoso replicar la operativa de algunos gestores como Warren Buffett y David Einhorn que conseguir el dinero necesario para poder invertir en Berkshire Hathaway o Greenlight Capital.Además muchos de los productos de grandes gestores ya se encuentran cerrados a nuevos inversores.

Precisamente fue ese problema de accesibilidad el que generó el nacimiento en el año 1996 de las acciones de la clase B de Berkshire Hathaway.Con el tiempo las acciones de la Clase A alcanzaron un precio prohibitivo para el cliente retail y no faltaron algunos gestores que tuvieron la idea de crear sus propios fondos para comprar las acciones de la clase A con lo cual se beneficiaban del trabajo de Buffett.Entonces el oráculo de Omaha decidió crear esas acciones para atraer a inversores de menos capital deseosos de participar en su operativa.

C) Gran indicador de tendencia:

Ello es así porque según un estudio de NYSE en 1980 el 28% de las acciones en circulación de los EEUU estaba en manos de inversores institucionales pero en el año 2009 esa cifra ya había aumentado hasta el 51%. Y, según informe de Goldman Sachs, de esa cifra el 29% es volumen gestionado por los Hedge Funds. Según un informe de Preqin LTC el 65% de dinero invertido en Hedge Funds proviene de instituciones

D) Aprovechar la generación de "alpha" de los gestores:

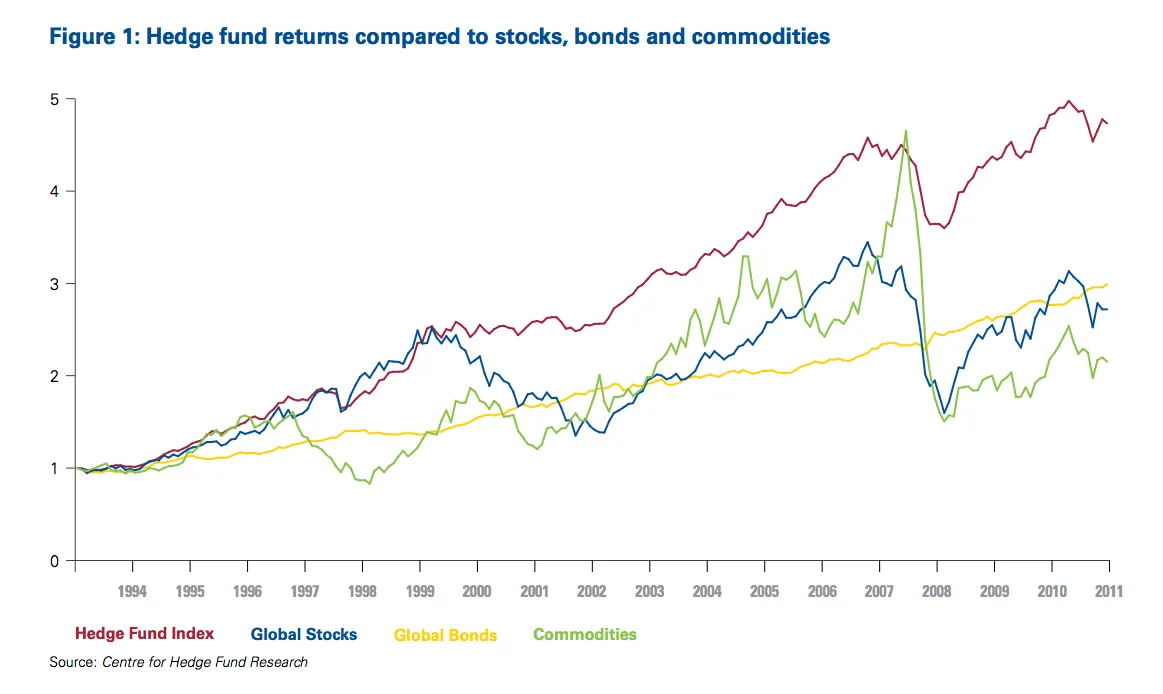

Un informe publicado en el año 2012 por “The Centre for Hedge Fund Research at Imperial College of London” desveló que los Hedge Funds generaron una rentabilidad promedio del 9,07%, después de comisiones, entre los años 1994 y 2011 en comparación con el 7,18% de las acciones a nivel mundial, 6,25% de los bonos y 7,27% de materias primas. En el siguiente gráfico podemos visualizar estos datos:

III- INCONVENIENTES

Existen naturalmente ciertos inconvenientes mayores que no pueden ser ignorados y que dificultan enormemente la tarea de replicar la operativa de grandes gestores:

A) La ingente cantidad de procesamiento de información que es necesaria para poder llevar a cabo un seguimiento adecuado de la operativa trimestral de gestores destacados.

Este inconveniente ha sido superado, en parte, gracias a sitios especializados que simplifican esa tarea de búsqueda o mediante fondos cotizados (ETF´s) que en los últimos meses se han lanzado al mercado y que estudiaremos detalladamente más adelante.

B) Existe una lista oficial de activos que deben ser presentados ante la SEC y estos incluyen valores negociados en las bolsas de EEUU (NYSE,Amex,Nasdaq,etc), ETF´s, obligaciones convertibles, opciones sobre acciones y warrants. Pero hay otro tipo de activos o posiciones (como valores extranjeros o “shorts” ) sobre los que no se aplica esa obligación. Además tampoco existe la posibilidad de conocer la posición en efectivo que mantiene el gestor.

Como dijo Jim Chanos “ si usted no conoce el otro lado de la operativa de un gestor las posiciones comunicadas pueden ser muy engañosas”.

Según él los “shorts” son una parte esencial en un Hedge Fund al otorgarle precisamente su carácter de “hedge” (cobertura).

Chanos colocó como ejemplo su propia operativa: Viendo sus posiciones “long” en MSFT y ORCL pudiera parecer que mantiene un sesgo alcista sobre ese sector cuando, en realidad, sus altas posiciones “shorts” en Dell y Hewlett-Packard le hacen ser tremendamente negativo con el sector de ensamblaje de PC´s y, por lo tanto, con la industria.

C) Los gestores de Hedge Funds no siempre toman decisiones inteligentes. Como pudimos leer en mi anterior artículo “Los 10 errores de los Top 10 gestores de Hedge Funds” muchos adolecen de los mismos errores y sesgos cognitivos que el resto de los inversores.

Como señala Stephen Taub en su artículo “Beware Temptation to Follow Hedge Funds 13F Filings” basta con analizar las 10 principales acciones en poder de los Hedge Funds a finales de septiembre de 2012 para comprobar que 3 de las 4 más populares habían perdido dinero en el último trimestre (Apple un 19%, Google un 7,14% y Microsoft un 0,43%).

De hecho en 2012 el 88% de los Hedge Funds tuvieron un desempeño inferior al mercado y ello sin contar los 635 Hedge Funds que tuvieron que ser liquidados debido a su escasa rentabilidad y peticiones de reembolso de sus clientes.

D) En el momento de hacerse público el 13F por la SEC la cartera del gestor ya puede haber cambiado sustancialmente. Y ello es así porque las compras, ventas, incrementos o reducciones pueden presentarse hasta 45 días después de la finalización del trimestre en el que fueron realizadas.

De esta forma un gestor que realiza una operación el día 1 de enero no tendrá obligación de informar de dicha operativa hasta el día 15 de mayo, es decir, más de 19 semanas ó 4 meses después de la transacción.

Por esa razón es tan importante que la selección de gestores a seguir sea la adecuada: estrategias “Buy & Hold”, fundamentalmente “long” pues, como hemos mencionado, las posiciones “shorts” no están incluidas en la obligación de comunicación.

E) Y, por último, existe una salvedad impuesta a la obligación del 13F en la Regla 24b-2. Un Hedge Fund que intente tomar una posición significativa en una compañía puede omitir esa información previa autorización de la SEC hasta que culmine el proceso de compra.La denominada “demora” o “exención temporal”

Esta medida está pensada para salvaguardar los intereses de los inversores del Hedge Funds que se verían perjudicados si trascendiese esa intención de acumular progresivamente acciones al tener que comprar a precios superiores si esa noticia se hace pública.

El caso más paradigmático lo protagonizó Warren Buffet cuando, sorprendiendo a todos, comunicó una participación del 5,4% en IBM. El oráculo de Omaha había logrado una participación valorada en más de $10.700 millones en el máximo de los secretos.

En el primer trimestre de 2011 incorporó por primera vez esta tecnológica adquiriendo 4.517.774 acciones.Acción que repetió en el 2T con más de 20 millones de acciones y en el 3T con más de 32 millones. En total durante los primero 9 meses del año Berkshire Hathaway acumuló 57.348.894 acciones lo que le permitió convertirse en el segundo mayor accionista de IBM sin que la legión de seguidores de Buffett tuviera constancia previa de ello.

Buffett, como hemos comentado, había hecho uso de esa exención de la SEC. La propia sección 13(f) de la Ley de Mercado de Valores señala que:

“ (...) la SEC podrá impedir o retrasar la divulgación pública de información del formulario 13 por razones de interés público o atendiendo a protección de los inversores”.

John Wester, portavoz de la SEC en ese momento, declaró que la Agencia “trató de equilibrar los beneficios de transparencia pública con la evidente necesidad de proteger temporalmente los legítimos intereses de los gestores”.

No faltaron los que se apresuraron a asegurar que Buffet había gozado de un trato de favor por parte de la SEC pero lo cierto es que este organismo recibe una media de 60 peticiones al trimestre de “exención” o “demora temporal de presentación del 13F”. Probablemente fue el tiempo otorgado ( 8 meses ) lo que sorprendió al sector pero dada la evolución posterior que experimentan las acciones una vez se hace pública la intervención de Buffet la medida era necesaria dado el importe global de la adquisición.

Estos 5 motivos muestran que, aunque los informes 13F son una valiosa fuente de información, deben ser analizados con suma cautela.

Me gusta clasificar la clonación, atendiendo al inversor que lo lleva a cabo y los instrumentos utilizados, en clonación “activa” y “pasiva”. La “clonación activa” require una gestión activa y pericia elevada por parte del actor y la “clonación pasiva” puede lograrse con una gestión meramente pasiva sin gran esfuerzo intelectual gracias al reciente lanzamiento de fondos cotizados (ETF´s)

A) Clonación activa

La clonación activa puede llevarse a cabo mediante 2 medios que no son excluyentes: acudir directamente a los registros de la SEC o a servicios web que organizan y clasifican esa información.

1º Acudir directamente a los registros de la SEC

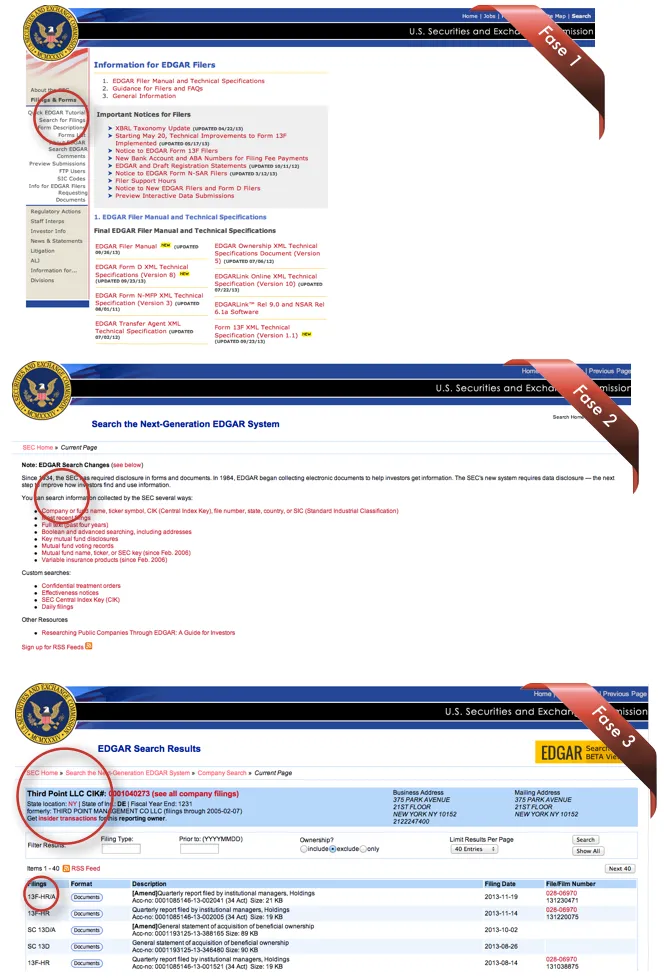

La propia web de la U.S. Securities and Exchange Commission (SEC) dispone de la denominada base de datos EDGAR que recopila toda la documentación presentada incluyendo, naturalmente, la relativa a los informes bajo la sección 13F.

En el apartado “Frequently Asked Questions about Form 13F” pueden leerse algunas consideraciones básicas sobre su funcionamiento para aquellos que quieran familiarizarse con esta búsqueda.

Al finalizar cada trimestre la página web recopila un listado completo aquí

Imaginemos que deseamos conocer la operativa de Daniel Loeb a través de su vehículo inversor Third Point LLC. Después de ingresar el nombre de su Hedge Fund en el sistema de busqueda Edgard se nos ofrecerá un listado de los mismos:

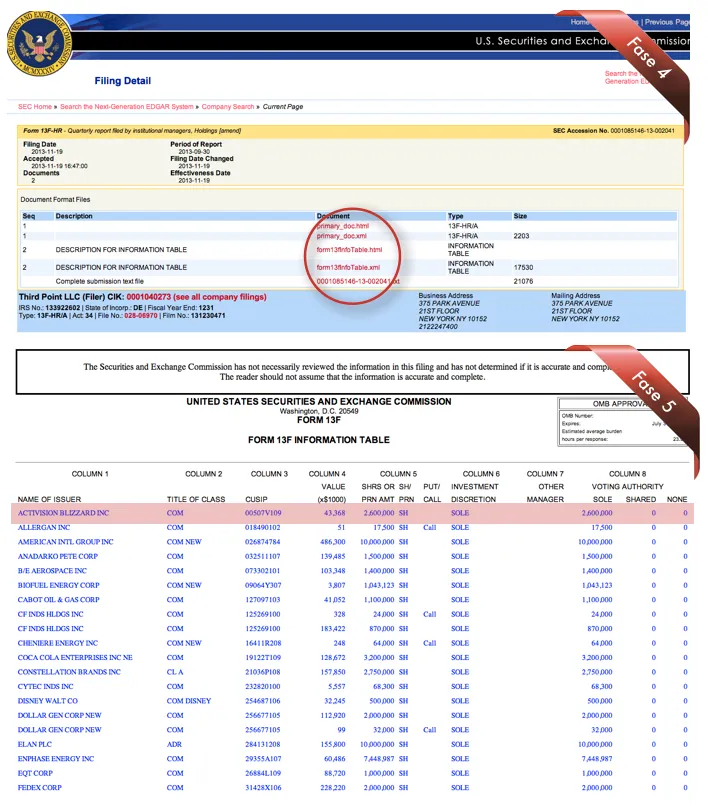

Clickando sobre el documento 13F obtenemos una radiografia de sus posiciones en cartera.

Observando con detenimiento y si hemos consultado los registros del anterior trimestre observamos algunas novedades en forma de nuevas posiciones.

Así vemos que Daniel Loeb ha comprado 2.600.000 acciones de Activision (ATVI).

2º Acudir a servicios web filtradores de información.

Dado el interés suscitado por replicar la operativa de grandes gestores no han faltado los servicios web que ofrecen este producto cribado para que no tengamos que hacer la tarea tediosa de realizar nosotros el filtrado manual.

Webs como gurufocus, insidermonkey, valuewalk, etc, ofrecen boletines de pago con esa información. También, y en estado abierto, van publicando con regularidad comentarios o movimientos más destacados.

Más modestamente, yo mismo, desde mi cuenta de twitter ( @andresllorente) y a través de la página web de Unience voy recopilando los movimentos más trascendentes de gestores así como una cobertura infográfica cada año del “Value Investing Congress”.

Precisamente desde mi blog en Unience monitoreo periódicamente las carteras que he elaborado siguiendo esos Congresos para testear las recomendaciones de los gestores. Muchas de esas ideas han sido incorporadas a mi portafolio personal.

Aquí puede verse un ejemplo de la cartera que se realizó sobre Value Investing Congress 2012 y que seguimos en el blog:

Por exisitir existen incluso apps para nuestro dispositivo iPad llamada iBillionaire que ofrece esos movimientos.

Otros servicios como AlphaClone permiten clonar la cartera sobre la base de uno o más gestores.

Si se opta por la “clonación activa”, es decir, por la gestión directa y activa de su portafolio en virtud de los documentos 13F presentados ante la SEC, es conveniente que siga la siguiente metodologia de trabajo:

1º Hacer seguimiento únicamente de Hedge Funds con estrategias “long only” o “long/short”. Y, dentro de este último grupo, aquellos que sepamos que tienen un claro valor neto alcista en sus posiciones.

Determinados Hedge Funds con estrategias Global Macro, como Bridgewater de Ray Dalio ,Tudor Group de Paul Tudor Jones o Bruce Kovner de Caxton Associates, tienen la mayoria de sus posiciones en activos sobre los cuales no tienen obligación de comunicación (futuros, commodities, bonos,divisas). Y los denominado fondos cuantitativos (“Quants Funds”) como Renaissance Technologies de Jim Simons o AQR, utilizan complejos algoritmos de trading con una alta rotación de carteras que no se adaptan al perfil de un inversor “medio”.

El ejemplo de Jim Simons es paradigmático. Su cartera actual está compuesta por 2781 acciones que se renuevan o cambian de ponderación constantemente. Sólo en los últimos 3 meses su sistema de trading algorítmico ha realizado 2.160 operaciones entre compras, incrementos, reducciones y liquidaciones totales.Obviamente carece de sentido replicar la cartera de este gestor dada su estrategia de trading.Existirá una alta probabilidad de que toda información comunicada carezca de valor.

2º Si su interés se centra en los mercados de EEUU debe focalizarse en aquellos Hedge Funds cuyo mayor grado de exposición se centre en renta variable de ese mercado.Ello es así porque, con excepción de los ADR´s, no existe obligación de comunicar a la SEC posiciones en valores cotizados en Bolsas fuera de los EEUU.

No conocer una posición en un valor extranjero puede desvirtuar el peso o estrategia de una cartera.

Este es el caso de Jean-Marie Eveillard y su vehículo First Eagle Investment Management o Ken Griffin y Citadel.

3º Centrarse en gestores que sepamos que suelen mantener posiciones con cierta vocación de medio/largo plazo y poca rotación de cartera. Ello nos preserva del retraso de 45 días desde el cierre de trimestre del que aludíamos anteriormente.

Por ejemplo, Steven Cohen de SAC Capital, es una mala opción en este sentido por la alta operativa que lleva a cabo lo cual hace que la mayoría de operaciones estén obsoletas cuando se hacen públicas.

En este sentido Bill Ackman (Pershing Square capital Management) y Bruce Berkowitz (Fairholme Capital) son gestores que se adecuan muy bien al seguimiento y réplica. Lo mismo ocurre con inversores activistas como Carl Icahn ,David Einhorn,Jeffrey W. Ubben y Barry Rosenstein, dado que la participación en la empresa para implantar cambios lleva implícita cierta vocación de permanencia.

Una comparación nos servirá para entender el concepto: Steven Cohen en el último trimestre ha realizado nada menos que 1.820 operaciones mediante las cuales ha reducido, incrementado o liquidado posiciones que había tomado en los inmediatos meses posteriores. En ese mismo periodo un gestor como Berkowitz sólo ha realizado 3 operaciones (un incremento en Sears Holding y 2 reducciones en American Interational Group y Bank of America) y Bill Ackman ha realizado 9 operaciones.

Algo parecido ocurre con David Einhorn con 16 operaciones, Carl Icahn con 15 y Jeffrey Ubben (de ValueAct) con 12.

4º Centrarse en las grandes posiciones de un “Hedge Fund”.

Es preferible centrarse en aquellas posiciones que tengan un mayor peso en la cartera dado que los gestores suelen destinar mayor capital de su cartera a sus mejores ideas de inversión. También es conveniente otorgar un “plus” de relevancia a las nuevas posiciones pues muestran sus ideas más recientes, frescas y actuales.

En este sentido un gestor como George Soros no es apropiado por su alto grado de actividad y operaciones de poco tamaño que practica en su cuenta.Sólo en los últimos 3 meses ha efectuado más de 200 operaciones y en las útimas 15 operaciones que suponen nuevas incorporaciones a su portafolio el peso de cada una de ellas es inferior al 0,50%.

Ello contrasta, por ejemplo, con la operativa de Daniel Loeb donde su última operación de compra de FedEx tiene un peso del 5,7%.

Una nueva idea con alto peso en el portafolio también debe ser digna de estudio y análisis.Tal es el caso de la última adquisición, por ejemplo, del activista Carl Icahn sobre Hologic (HOLX) al adquirir casi 35 millones de acciones con un peso del 3,09%.No puede ser baladí una adquisición de tal tamaño con vocación de permamnencia.

5º No considere que todo lo plasmado en un documento 13F es la realidad absoluta. Recuerde que es una fotografia del pasado reciente y que, además, no cubre toda su cartera.

6º Utilizar los documentos 13F son un gran generador de ideas tanto alcistas como bajistas.

No debemos subestimar el poder “contrarian” que tiene la operativa de gestores. Como intenté mostrar en mi último post (“ 10 errores de los Top 10 gestores de Hedge Funds”) los mismos también suelen incurrir en determinados sesgos cognitivos u obstáculos emocionales. La gran cáida de Apple se produjo precisamente cuando la misma se había alzado al top 5 de la mayoría de gestores y comenzó de nuevo su recuperación cuando esos mismos gestores se habían despojado de sus acciones.

Lo mismo está pasando más recientemente con el caso de J.C.Penney (JCP). Es una acción que está causado grandes pérdidas a muchos gestores y es precisamente ahora cuando Bill Ackman, Richard Perry, Steven Cohen y Whitney Tison comienzan a capitular con pérdidas cercanas al 40% cuando los inversores debemos ver si la “reversión” alcista de la acción puede comenzar.

Un documento 13F nos puede ofrecer una valiosa visión de conjunto de varios gestores y de las tendencias que subyacen.

Me gusta elaborar lo que yo denomino el “termómetro GURU” donde voy ubicando a los gestores según su operativa y la conveniencia de replicar, clonar o tomar en consideración sus posiciones. Os presento el gráfico:

Hasta hace poco la única manera de clonar pasivamente la operativa de un hedge fund manager era acudir directamente a su producto inversor. Es decir adquirir acciones de Berkshire Hathaway nos hace participar en la operativa de Warren Buffet.

Pero en la actualidad determinadas empresas, como Global X y AlphaClone ( y en breve iBillionaire Index), han querido llenar el hueco existente de clonar carteras de grandes gestores sin los costes aparejados de esfuerzo físico e intelectual que ello supone.

De esta manera consiguen 3 objetivos:

1º Aprovechar el talento e investigación que los grandes equipos de gestores de Hedge Funds emplean para localizar sus ideas.

Esta es una de las claves de la crítica de muchos gestores que se muestran contrarios a la obligación del 13F pues consideran que su “Know How” debería estar protegido por el derecho de propiedad intelectual.

2º Que el cliente consiga una clonación pasiva sin el sacrificio personal, intelectual y material que supone una clonación activa.

3º Y ahorrar los altos costes que supone invertir directamente en un Hedge Fund ( 2% de comisión de gestión más un 20% de comisión de éxito por término medio).

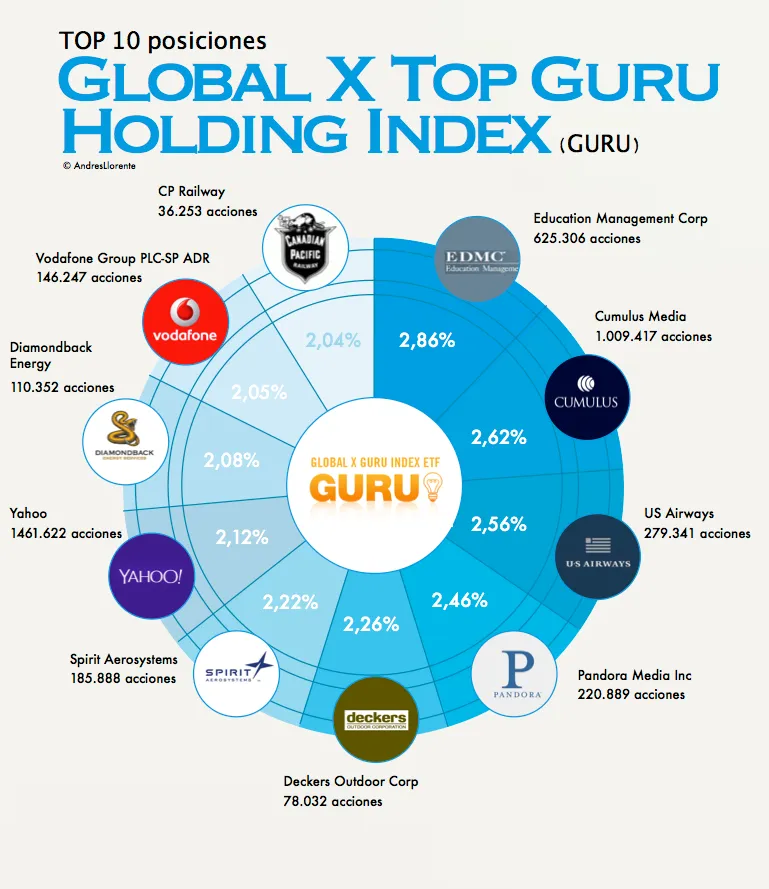

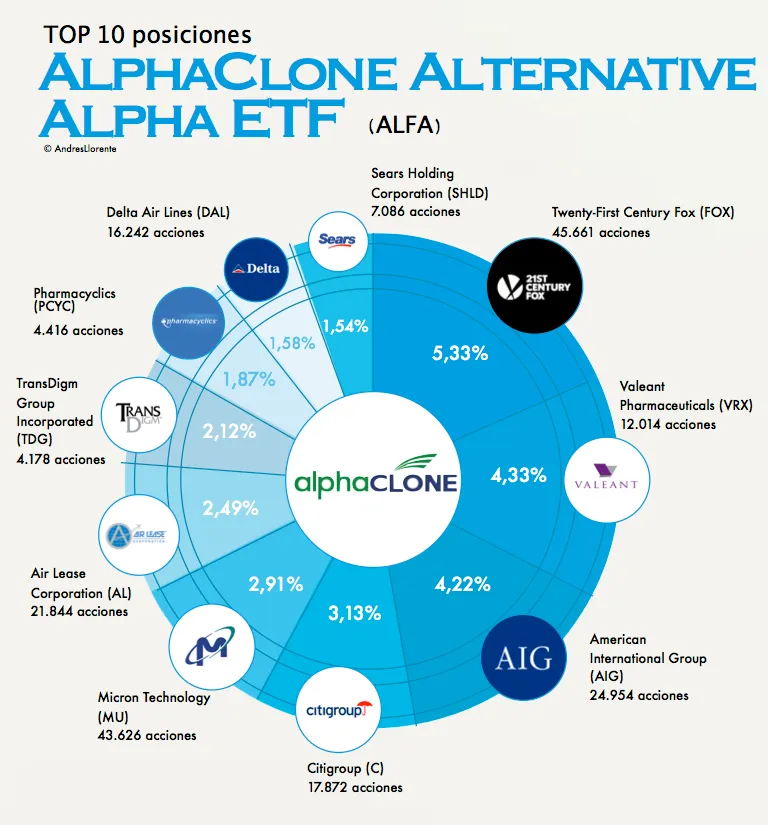

En la actualidad hay 2 ETF´s disponibles y otro de inminente aparición: Global X Top Guru Holding Index ETF (GURU), AlphaClone Alternative Alpha ETF (ALFA) y el próximo creado por iBillionaire cuyo nombre no ha sido definido.

En el siguiente gráfico podemos observar la evolución de GURU y ALFA versus S&P500:

He preparado las siguientes infografias del Top 10 Holding de ambos ETF´s. Comenzaremos con el primero de ellos:

Es curioso obsevar como los fondos cotizados (ETF´s), pese a replicar y clonar posiciones de grandes gestores y, por lo tanto, estar a favor de la divulgación impuesta por la regla 13 (f) de la SEC mantienen con extremo celo los algoritmos de seguimiento para la confección de sus portafolios. De esta forma acaban propugnando la misma tesis de la protección de la “propiedad intelectual” que es lo que alegan los gestores de los que extraen sus ideas.

No obstante he llevado a cabo un análisis exhaustivo de Global X Top Guru Holding Index (GURU) comparándolo con los registros de la SEC y estoy en condiciones de afirmar que los algoritmos de GURU otorgan mayor relevancia a los siguientes gestores: Dan Loeb, Steven Cohen, Bill Ackamn, Jim Simons, Paul Tudor Jones, Kyle Bass, Joel Greenblatt, David Tepper, Charles Coleman y David Einhorn.

Concretamente muchas de las posiciones Top 10 de GURU forman parte de la lista de Top Holding de los gestores citados. Así la primera posición del portafolio de Bill Ackman está constituido por Canadian Pacific Railway (CP) que constituye el 27% de su cartera y que en Global X Top Guru es la 10ª posición con una ponderación del 2,04%.

Lo mismo ocurre con Yahoo (YHOO) que consituye la principal posición en la cartera de Dan Loeb y Steven Cohen mientras que en GURU está posicionada en la 7ª con un peso de 2,12%.

Veamos ahora lo mismo con AlphaClone Alternative Alpha (ALFA)

Una comparación del portafolio de ALFA con el de los grandes gestores revela que este ETF´s tiene incorporados a su seguimiento a David Tepper, Steven Cohen, Jim Simons, Julian Robertson, Stanley Druckenmiller, Edward Lampert y Daniel Loeb entre los más destacados.

De hecho 5 valores del Top 10 Holding forman parte de las primeras posiciones de las carteras de los gestores citados: Así Valean Pharmaceutical y Sears Holdings son las primeras posiciones en los portafolios de Julian Robertson y Edward Lampert respectivamente. Citigroup y AIG son las acciones con segundo mayor peso en las carteras de David Tepper y Dan Loeb y acciones como Micron Technology y Delta Airlines forman parte de la tercera posición en peso de Steven Cohen y Stanley Druckenmiller.

IV- FUTURO DEL "COATTAIL INVESTING": ¿HACIA UNA NUEVA REGULCACIÓN LEGAL?

El hecho de que el propio Warren Buffett lanzara sus acciones de la clase B en Berkshire Hathaway en el año 1996 para combatir a gestores que replicaban su cartera, que célebres gestores como Mohnish pabrai se hayan labrado una reputación reconociendo abiertamente que es un “clonador”, que proliferen los sitios web que comunican las posiciones de grandes gestores y que, últimamente, existan incluso en el mercado 2 fondos cotizados que replican esta operativa, pone de manifiesto que algún valor añadido existe en seguir la ideas generadas por grandes gestores.

Pero no hay que obviar que esta estrategia “mirror” es muy controvertida y está enfrentando abiertamente a gestores e inversores. Los primeros desean limitar al máximo esa obligación intentando que la “exención puntual” pueda convertirse en “general” mientras que los segundos pretenden imponer mayores obligaciones de transparencia a los managers de Hedge Funds.

A) De la “exención puntual” a la “exención general”.

El 24 de octubre de 2006, Phillip Goldstein, gestor de Bulldog Investors, se convirtió en el abanderado del movimiento contra la regla 13F de la SEC.

Este gestor presentó ante ese organismo una solicitud formal de exención general de la obligación de la “Act Rule 13 (f)” amparándose en la idea que esa obligación equivale a una imposición de revelación de “secretos comerciales”. Su argumentación sostiene que esa regulación es contraria a la Quinta Enmienda de la Constitución que impide que el Gobierno pueda usurpar la “propiedad privada de los individuos sin darles una justa compensación”.

El apartado final de la Quinta Enmienda sostiene literalmente que:

“ ... shall private property be taken for public use, without just compensation”.

Mediante la regla 13 (f), según Goldstein, se usurpa la propiedad intelectual sin compensación alguna. Considera que no hay beneficio tangible en la divulgación pública excepto permitir a otros descubrir su estrategia e inversión imitando, de esa manera, sus movimientos en claro detrimento de los clientes del fondo.

Esa medida puede destruir, siguiendo su argumentación, la ventaja competitiva de un Hedge Fund e, incluso, perjudicarle abiertamente como ocurrió en el caso de Amaranth Advisors.

La intención del Congreso en 1975, al añadir esta norma, era “aumentar la disponibilidad pública de información para aumentar la confianza de los inversores en la integridad del funcionamiento del Mercado de Valores de EEUU”. Pero Goldstein sostiene que no hay estudios ni evidencia empírica que corrobore que hay una clara correlación entre recogida y divulgación de datos y aumento de la confianza. La confianza en los mercados se consigue con otros instrumentos o herramientas que no incluyen el conocer la operativa concreta de un gestor.

La Regla 13 (F) fomenta o promueve el plagio.Según Goldstein la SEC no puede cumplir una Ley del Congreso a sabiendas que constituye un ataque a la propiedad intelectual.En el mismo sentido se pronuncia David Grenier, de Cutler Capital Management.

La actual medida, como comenta Michael Rosen de Context Capital, es arbitraria pues sólo contempla determinados activos o estrategias y en unos plazos determinados. Si la verdadera preocupación fuera aumentar la transparencia de divulgación debería incluir todos los activos y estrategias en tiempo real al final de cada día o semana.

La cuestión ciertamente es compleja y radica en el hecho de si una determinada estrategia de “trading” puede ser un secreto comercial. Como señala Amy Benjamin, abogado de propiedad intelectual, para que un gestor de Hedge Funds pudiera reconocer la protección de su estrategia debería acreditar que la misma le reporta una ventaja competitiva y constituye una estrategia que nadie más usa. Si otros lo hacen de forma similar la petición no puede prosperar.

Personalmente considero que hay determinados gestores que sí podrían lograr esa exención amparándose en “secreto comercial” por la peculiar idiosincrasia de su operativa y resultados acreditados. Me estoy refiriendo concretamente a gestores como Jim Simons en los cuales su trading algorítmico consituye la esencia de su operativa y ese algoritmo debería quedar amparado en derechos de propiedad intelecual. Estoy convencido que hasta el momento no ha habido oposición al respecto debido a que el retraso de 45 días no afecta a Renaissance Technologies debido a la alta frecuencia de trading y rotación. En el caso de imponerse una obligación de comunicación a cierre de mercado Jim Simons solicitaría esa exención general dado que desvirtuaría su operativa amparándose también en la Quinta Enmienda de la Constitución de los EEUU.

A principios de 2011 un Tribunal de Apelación de EEUU rechazó otra propuesta de exención general o total que se había presentado amparándose en la Primera Enmienda de la Consitución y en la idea de apropiación de propiedad intelectual sin compensación de la Quinta Enmienda.

Algunas iniciativas que se están tomando pueden beneficiar más al “coattail investing” y son radicalmente opuestas a los argumentos sostenidos por los gestores.

Así el día 1 de Febrero de 2013 NYSE Euronext presentó una petición ante la SEC para que la obligación de presentar las posiciones se acorte desde los 45 días actuales a sólamente 2. El argumento utilizado es que el periodo de retraso de 45 días es innecesariamente largo y, por ende, contrario a los intereses de los inversores y la propia compañía.

Según la petición ese retraso niega a los inversores la “capacidad de seguir las posiciones de los inversores institucionales que pueden afectar a sus inversiones dado que el retraso impide saber si la información es actual”. Y para las empresas el retraso impide su capacidad para identificar a los accionistas en el momento oprtuno.

La medida se tomó en un momento en que los avances tecnológicos no permitían una comunicación rápida de los incrementos, compras y venats de acciones de compañías.Y esa medida ya debe ser actualizada segun los defensores de esta postura.

Además, según la perición, una reducción sustancial del periodo de demora de 45 días estaría en la línea con la Regla de Mejores prácticas en la Gobernanza empresarial ( ”Public Company Governance Best Practices”).

También existe una petición, en el mismo sentido, para incluir los cortos (“shorts”) en la obligación de comunicación.