I- PLANTEAMIENTO

Como dice con cierta ironía y sarcasmo el célebre blogger Horace Dediu es “un milagro que la cotización de Apple no se haya desplomado dado que, a tenor de muchos comentarios, debería ser una empresa en perpetuo estado de caída”. No obstante no debemos subestimar los argumentos “bearish” que exponen los partidarios de esa teoria pues, como veremos a continuación, inciden en la esencia misma de toda empresa innovadora

En el fondo de esa afirmación subyace la preocupación de que el proceso de innovación de Apple ya está cumpliendo las expectativas de sus clientes y, a falta de productos disruptivos, su cuota de mercado irremediablemente irá descendiendo a favor de otras compañías capaces de ofrecer a sus clientes un precio de igual calidad a menor precio.

Esta percepción sobre la falta de innovación de Apple se ha puesto de manifiesto en la encuesta de Bloomberg que, con un margen de error del 3%, ha dado como resultado que un 71% de los encuestados consideran que Apple ha perdido su caché como innovador .Y el propio diseñador original del Mac, Harmut Esslinger, piensa que Apple ha llegado a cierto nivel de saturación en cuanto a innovación.

Es lo que el gurú de Silicon Valley Clayton Christensen describió como la teoría de la “Disrupción, desintegración y disipación de la diferencia” (“Disruption,Desintegration and the dissipation of differentiability”). Un proceso en el que Apple estaría inmersa y respecto al cual probablemente poco pueda hacer a no ser que explore con éxito nuevas tecnologías disruptivas. Opinión que es compartida también por célebres inversores como Donald Yacktman y que justificarían bajadas de la acción debido a la inexorable reducción de márgenes.

II- DE LA INNOVACIÓN A LA MERA MEJORA

Siguiendo la exposición de Christensen el éxito de Apple, así como su futuro declive,se puede explicar atendiendo a los diferentes tipos de innovaciones que han aparecido en su seno:

1º Apple, con su iPod pero sobre todo con su buque insignia iPhone, habría logrado lo que se denomina una “innovación de rutura en nuevos mercados” ( “new-market disruption”) creando un producto fácil de utilizar atendiendo a un nicho de consumidores a los que incorporó a un nuevo mercado creando un ecosistema alrededor.

2º Con posterioridad al éxito del iPhone Apple, con sus diferentes modelos, ha creado lo que se denomina “sustaining innovations”, es decir, innovaciones que han mejorado el producto o servicio original.

Estas innovaciones de “mejora” han sido hasta ahora perfectas para atender al grupo de clientes denominados “undershot customers”, es decir, consumidores no satisfechos con otros productos de la competencia y que están dispuestos a pagar un precio más alto por el mejor producto.

3º Pero con los últimos modelos de iPhone (incorporando chip con arquitectura 64 bits, coprocesador de movimiento M7, sensor de identidad por huella dactilar, giroscopio de tres ejes, etc) Apple está innovando en mejoras técnicas que superan o ya no son valorados por los clientes generando el grupo de consumidores denominado “overshot customers”, es decir, consumidores más que satisfechos que ya no están dispuestos a pagar precios altos por meras mejoras en productos y servicios.

I II- ARGUMENTOS “BEARISH” SOBRE APPLE (AAPL) y SU RÉPLICA

Podemos afirmar que los que se muestran negativos con la futura evolución de Apple y su progresivo deterioro se basan en los siguientes argumentos

1º El mercado de telefonía móvil, como cualquier otro mercado, se está transformado en una “commodity” en el cual los competidores de “gama baja” llegarán a crear un producto lo suficientemente bueno para impactar en la cuenta de resultados de Apple.

Hasta el momento los productos de Apple han gozado de un alto grado de diferenciación lo que ha provocado un mercado con altos márgenes de ganancias. Pero la industria de telefonia móvil, al experimentar la entrada de nuevos actores, está sufriendo un proceso de “comoditización” lo que conlleva un mercado con poca diferenciación y márgenes de ganancias más exiguos.

Este argumento “bearish” de Apple se basa directamente en la teoría de las denominadas “innovaciones de ruptura de nivel bajo” (“Low-end disruptive innovations”) formulada por el anteriormente citado Clayton Christensen. Según esta teoría Apple, con su iPhone, creó un producto superior que los clientes han estado dispuestos a pagar.Pero a medida que este sector madura los productos por componentes (“modulares”) se convierten en “suficientemente buenos”: los clientes son conscientes que el enfoque integrado de Apple crea un producto superior pero no están dispuestos a pagar precios tan superiores teniendo a su alcance productos “similares”.

Christensen predijo que esto pasaría con el iPod y anticipa lo mismo para el iPhone.

Las ventas totales del iPhone irán cayendo progresivamente en favor de terminales Android con precios notablemente inferiores.

RÉPLICA:

La clave, en este punto, es que como mercado de consumo que es, el mercado móvil nunca será plenamente una “commodity”.

Ben Thompson lo explica muy bien cuando dice que esa lógica no se aplica de forma estricta a los mercados de consumo y, especialmente en aquellos en los que la moda, el estilo y el diseño son atributos destacados. Y no cabe duda que el mercado de “smartphones” tiene un alto componente de moda y diseño.

La tan citada en ocasiones analogía del mercado automovilístico es muy apropiada.

El sector automovilístico es un sector con un siglo de antigüedad en los que ha habido innovaciones de gama baja como, por ejemplo, las importaciones japonesas en los años 70 y 80 que generaron el colapso de Ford, General Motors y Chrysler.

Y, pese a ello, siempre ha habido un nicho de mercado sostenible y rentable ocupado por empresas como BMW, Mercedes-Benz y Porsche.

Los detractores de Apple sostienen, no obstante, que el nicho representado por esas marcas es muy pequeño. Pero hay que recordar que Apple es algo así como BMW, Mercedes,Porsche y Lexus, todo en uno. No hay muchos competidores en ese segmento de smartphones y tablets y la mayoria de ellos no alcanzan en calidad a los dispositivos iOS

Muchos de los argumentos expuesto por Clayton Christensen pueden ser puestos en entredicho. Su teoría toma como base las decisiones de compra hechas por empresas, no por consumidores. Esa teoría presupone 2 cosas: que los compradores son racionales y que los proveedores “modulares” pueden crear un producto “lo suficientemente bueno” en todas las cualidades que importan a los compradores de Apple.

Estos supuestos no se cumplen en un mercado de consumo.

La analogia que intenta aplicarse entre Mac versus Windows en la década de los 90 no sería aplicable en este caso. En los años 90 el mercado de PC era sobretodo un mercado de empresas (aproximadamente el 75% del volumen era empresarial). En un mercado así sí que suelen buscarse productos estandarizados, de coste inferior sin importar tanto la experiencia de usuario y sí su funcionalidad. Esto no puede ser aplicado al mercado de “smartphones” en la actualidad.

Además se produce un efecto añadido en este caso: A diferencia de lo ocurrido en los años 90 el iPhone e iPad está creciendo no sólo como dispositivos de consumo y educación sino también en el mercado empresarial. Ello es sorprendente e indicaria que en la actualidad el consumidor empresarial también valora la experienca de usuario que brinda Apple respecto a otras compañías.

2º La calidad del producto importa pero los dispositivos iOS ya han perdido su ventaja competitiva y ya no son superiores a los dispositivos de Samsung, Google o Amazon. El único hecho diferencial en la actualidad es un precio superior.

Esta postura está representada, entre otros, por Donald Yacktman que ha afirmado que “Apple solía ir un paso por delante de sus competidores pero esa tendencia ya se ha invertido. El iPhone 5 ya no constituye una opción superior al Samsung galaxy III y el iPad tiene varias alternativas muy creíbles”

RÉPLICA:

Pese a que algunos podamos discutir el hecho “subjetivo” de que los dispositivos iOS no sean superiores a otros productos es lo cierto que la brecha puede ir acortándose por lo que para que Apple pueda seguir manteniendo el éxito es preciso que mantenga las mismas prácticas que en los últimos 30 años: mediante la producción de productos y experiencias superiores a sus competidores.

Muchos de los partidarios de esta teoría “bearish” son los mismos que han sostenido en los últimos años que Mac no era superior a Windows y su única virtualidad era un diseño más atractivo y una acertada campaña de marketing. Esta argumentación no tiene en cuenta los criterios que analizaremos en el tercer argumento “bearish”: la cuota de Mac OS ha sido tradicionalmente inferior al 10% pero con un “target” que representa a un mercado con altos márgenes.

3º La calidad de diseño no puede competir con una plataforma de software.

Esta teoría tiene como máximo exponente a Henry Blodget, editor de Business Insiders, y en esencia sostiene que si bien la calidad de diseño y usabilidad puede permitir una ventaja competitiva sostenible en algunos campos no ocurre lo mismo cuando de plataforma de software se trata.

Cuando una plataforma de software incrementa progresivamente su cuota de mercado hasta hacerse mayoritaria, como es el caso de Android, los desarrolladores se desplazan hacia la misma con independencia de si es técnica o estéticamente inferior o superior. Por una simple cuestión de cuota de mercado.

Siguiendo la argumentación con el símil de la industria automovilística la compañía BMW ha mantenido su fortaleza debido al hecho que consume el mismo combustible que el resto de vehículos y circula por las mismas infraestructuras que el resto. Pero a medida que los desarrolladores abandonen iOS para decantarse mayoritariamente hacia Android la plataforma de Apple comenzará su inexorable decadencia.

Henry Blodget, en su post “ Apple is being shortsighted and this could clobber the company” lo espresa así:

“Si los smartphones y tablets fueran meros dispositivos y no plataformas la pérdida de cuota de mercado en Apple no constituiría una diferencia pues lo único importante sería el valor y calidad del producto.

Sin embargo, los smartphones y tablets son una plataforma en sí donde otros fabricantes construyen aplicaciones y servicios para ejecutarse en ella.

Se crea, entonces, un círculo vicioso donde las aplicaciones y servicios hacen, a su vez, más valiosas a las plataformas.

Los consumidores “estandarizan” su vida en torno a aplicaciones por lo que en mercados de plataforma la cuota de mercado es la gran ventaja competitiva.

Esto es lo que demostró Microsoft durante años en el mercado de PC”

Esta teoría se basa en una premisa simple: iOS es el nuevo Mac y Android es el nuevo Windows por lo que Apple está a punto de vivir una década similar a 1990.

RÉPLICA:

Estoy de acuerdo con John Gruber cuando sostiene que, si bien la analogía es acertada, las conclusiones son erróneas.

Los peores años de Apple en la década de los 90 no fueron fruto de una disminución de cuota de mercado sino que coincidió con una pérdida de diseño y liderazgo tecnológico sobre sus competidores. Mac OS envejeció y los nuevos sistemas operativos de la compañía fueron un fracaso. El éxito de Windows 95 le dió la puntilla definitiva pues Microsoft logró un buen sistema.

En el año 1993 Apple consiguió la cuota de mercado más amplia con un 12% y, pese a ello, en el año 1996 estuvo al borde de la quiebra. En 2003, por el contrario, la cuota de mercado cayó hasta el 2,3%.

Es decir, la recuperación de Apple tuvo una correlación inversa a su cuota de mercado. Precisamente lo que casi impulsa a Apple a la bancarrota fue su deseo irrefrenable de aumentar cuota de mercado ofreciendo la licencia Mac Os a clones de hardware.

La apuesta por el diseño y calidad es lo que ha mantenido a Apple en la vanguardia con independencia de su cuota de mercado.

Además podemos afirmar que Pc´s, tablets y smartphones son ahora clientes de una plataforma universal que es internet. ¿Quién utiliza hoy la palabra “compatibilidad”?. El acceso a los diferentes servicios en la red están disponibles para todas las plataformas.

Jean-Louis Gassée, en su post “Apple Market Share: Facts and Psychology” aclara esta idea al señalar que pese al poderío mostrado en la década de los 90 por Microsoft al acaparar el 90% de la cuota de mercado de PC, Mac pudo sobrevivir con su pequeña cuota de mercado. Ello es así porque aunque Apple sólo puede aspirar a una cuota inferior al 10%, el Mac alcanza el 90% del segmento de más de 1000$ y un margen del 25 al 35%. ¿Porqué no se va a reproducir este éxito en tablets y smartphones después de conseguir un hito muy superior en el mercado de Pc´s?.

Aquí hay un punto importante de la argumentación: el Mac tiene en la actualidad menos de un 10% del mercado de Pc pero este % no está distribuido aleatoriamente. Todo ese porcentaje está concentrado en clientes de gama alta, es decir, usuarios con alto poder adquisitivo, exigentes y que están dispuestos a pagar más por un producto que consideran superior.

La cuota de mercado del iPhone, como señala Ben Bajarin en su post “It´s Tough Competing With the iPhone” ocupa un espacio similar en el mercado de telefonia de EEUU. El iPhone domina el segmento Premium del mercado.

Así, pese a que algunos consideren que iOS vs Android es una repetición de la década de los 90 entre Windows y Mac OS no deben olvidar que Apple ha aprendido de sus errores y lecciones y no está dispuesta a aumentar cuota de mercado sacrificando calidad y diseño y su cuenta de cliente premium.

En este sentido enfocar el éxito de una compañía en función de su cuota de mercado puede ser erróneo.

Time ha realizado una interesante recopilación de numerosos gráficos comparando ambos sistemas operativos: el resultado, tal y como admite Harry McKarken es que “el ganador es Android si se habla de cuota de mercado e iOS si nos referimos a éxito financiero”.

4º Apple parece inmersa, en la actualidad, en una estrategia de concentración monoproducto representado por el iPhone.

Esta estrategia ha conseguido, por el momento, su objetivo fundamental que es incrementar ventas, beneficios y cuota de mercado en el sector móvil.

Pero ello lleva unos riesgos muy elevados como son el incremento no esperado de la inestabilidad en las preferencias de los consumidores, aumento de la intensidad y sofisticación de la competencia, cambios tecnológicos y efectos “moda” y tendencia.

RÉPLICA:

Apple siempre ha mantenido un catálogo limitado de productos. Ha basado su éxito en un número aproximado de 25 productos que generan más de 150.000 millones de dólares en comparación con una empresa como IBM que tiene decenas de miles.

La crítica “monoproducto” parte de la premisa que Apple se ha convertido ya en una mera compañía de tecnología sustentadora.

Consideramos que la crítica no está fundamentada en el caso de Apple pues esa estrategia monoproducto se basa en la alta especialización de todos los recursos para la producción de un único producto o servicio para buscar lo que se conoce como “excelencia operativa o de proceso”. Por el contrario Apple, además de favorecer la tecnología sustentadora (representada por iPhone e iPad principalmente) mejorando el desempeño del producto mediante cambios incrementales es una compañía que en su ADN tiene el deseo y la intención de ser una empresa capaz de responder a las tecnologías disruptivas. Por esa razón el equipo está continuamente dando los pasos necesarios para anticipar desarrollos tecnológicos.

Ejemplos de que Apple sigue teniendo en su ADN la busqueda de tecnologías disruptivas son los siguientes:

- Asignación de grandes medios para I+D: Los gastos en investigación y desarrollo han ido en progresivo aumento. Desde los $1.109 millones en 2008 hasta los $7.599 en 2011. Entre 2008 y 2012 Apple ha invertido $13.422 millones en I+D. La proporción tan pequeña respecto a ingresos y caja es debido al efecto “concentración” de proyecto.Cosa que no se aplica a otras empresas similares.

- Asignación de proyectos disruptivos a grupos sectoriales dentro de Apple que son los suficientemente pequeños como para entusiasmarse con oportunidades y triunfos.

- Apple busca maneras de identificar y desarrollar nuevas tecnologías disruptivas intentando exportar su ecosistema iOS a nuevos sectores (automovilístico, salud, televisión, etc).

- La compañía,al igual que Google, está atenta a pequeñas firmas emergentes con capacidad de mejorar sus productos o crear ,por sí sólas, tecnologías disruptivas. La historia de Apple es un claro ejemplo de ello. Sólo en 2013 ha adquirido las siguientes empresas: WifiSlam,Locationary,HotShop.com, Passif Semiconductor, matcha, Embry, AlgoTrim y Cue

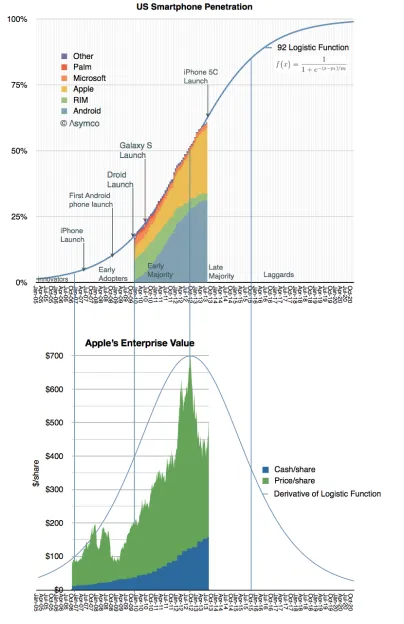

5º El crecimiento futuro en mercado “smartphone” se encuentra en el sector de “gama baja” debido a que los mercados occidentales están en fase de saturación.

Los últimos movimientos de Apple en cuanto a productos (iPhone 5S y 5C) y personas (contratación del Director General de Yves San Lauren y Consejera Delegada de Burberry) muestra que Apple seguirá concentrada en el sector de “gama alta” lo que constituye una mala decisión estratégica.

En este gráfico se observa la evolución en nivel de adopción de “smartphones” en EEUU y Europa que está alcanzando niveles de saturación junto con el valor que corresponderá a Apple en el momento de la estabilización y posterior declive.

RÉPLICA:

He de reconocer que fuí uno de los sorprendidos con el precio fijado para el iPhone 5C. Consideraba que Apple iba a fijar un precio ajustado para esos mercados con la intención de ganar cuota de mercado en países emergentes. Pero, como he pretendido que quedara claro en este artículo, iPhone ha mostrado su calra vocación de no abandonar su segmento de mercado “premium”. De esta forma el atrevimiento en colores y material se hizo sólo con la intención de captar al subsector de público joven dentro de la categoría premium

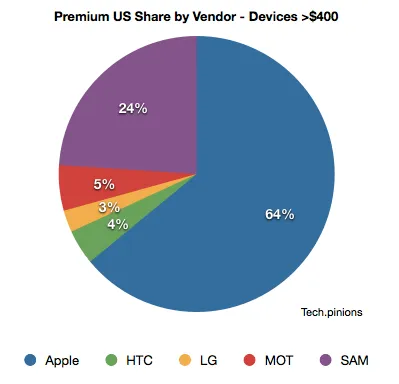

Cuando se realiza comparativa de ventas de terminales y SO se suele hacer comparando todo el espectro de mercado pero si comparamos al iPhone dentro de su categoria (terminales de precio superior a 400$) observamos que en EEUU tiene una cuota del 64% y si elevamos a 500$ la cuota asciende a 70%

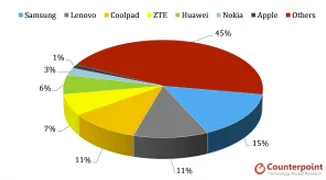

Algo similar ocurre cuando se habla de mercados emergentes y, principalmente, China. Considero que competir en precio en países emergentes no sería una buena estrategia.De acuerdo a los últimos informes disponibles de los 30 millones de teléfonos vendidos el 90% fueron smartphones y de ellos sólo el 1% correspondió a Apple. Nokia alcanzó un 3%, Huawei el 6%, ZTE el 7% , Coolpad el 11%,Lenovo el 11%. Samsung alcanzó la cifra superior con un 15% .Pero el restante 45% fueron otras firmas muchas de las cuales no conocemos aquí (como K-touch,Gionee y OPPO).

En este proceso de atomización sí que considero que las empresas que no brinden la excelencia serán víctimas de un proceso similar al que padeció la industria del Pc. Ensamblajes modulares que crearán productos de bajo precio “lo suficientemente buenos” pero con márgenes muy estrechos.

Apple continuará su senda de captar al sector “premium” de mercados emergentes como hacen otras compañías de lujo automovilístico (BMW,Mercedes-Benz,Porsche,etc).El acuerdo con China Mobile amplairá sin duda ese grupo de clientes.