Las extraordinarias rentabilidades de los superinversores que machacaron al mercado

Hemos visto en la anterior entrada que, pese a su dificultad, la gestión activa puede batir al mercado en el largo plazo. A la hora de analizar su desempeño, los promedios de la industria de fondos a los que nos solemos referir tienen un problema: metemos en el mismo saco a los buenos fondos y a los que practican el closet indexing, que además suelen pertenecer a gestoras de bancos. En consecuencia, la imagen de La gestión activa en su conjunto sale muy negativa, como mostramos en el primer artículo de esta serie. Pero, al igual que hay (muchos) fondos activos malos, también los hay pasivos o indexados malos, como ponía de manifiesto Morningstar.

La pregunta con la que cerramos el artículo de la semana anterior es si la recompensa en términos de rentabilidad extra por asumir el riesgo de fallar en la elección de un fondo de gestión activa, era suficientemente atractiva. Un 0,45% anual por encima de los benchmark, como vimos ofrecían las estrategias de gestión activa de Vanguard a 30 años, puede parecer atractivo en el muy largo plazo gracias al interés compuesto. Pero realmente, uno esperaría una mejor relación riesgo/recompensa, por el hecho de que nada ni nadie nos garantiza al 100% (y si lo hacen, huyamos) que ese fondo, pese a haberlo hecho bien en el pasado, vaya a seguir ofreciendo rentabilidades extra: pagaremos con certeza unas comisiones relativamente altas por unos resultados inciertos. Elegir un buen fondo o ETF indexado, en cambio, lo que sí nos garantiza es que conseguiremos lo que haga el mercado.

Afortunadamente para el caso en favor de la buena gestión activa, sí hay ejemplos de inversores que han logrado batir de manera holgada a sus índices de referencia en periodos de más de 10 años, que es ya un horizonte temporal de largo plazo en el que el papel de la suerte queda minimizado.

En el famoso discurso de 1984, “ The Superinvestors of Graham-and-Doddsville”, Warren Buffett nos presentó a un conjunto de inversores exitosos cuyas rentabilidades excedieron de forma notable la rentabilidad del mercado estadounidense. Todos los casos que presenta eran personas que había conocido y en las que confiaba desde años antes de recopilar esta información; no los seleccionó a posteriori entre miles de gestores. Así, su denominador común no eran solo las suculentas rentabilidades, sino su origen intelectual. Todos seguían el marco teórico del value investing elaborado por Benjamin Graham y David Dodd en “ Security Analysis”, aunque cada uno de modo diferente. Estos superinversores ponían en duda la opinión académica más extendida del momento acerca de la eficiencia del mercado y la imposibilidad de batirlo consistentemente: si el mercado valora correctamente en cada momento los activos, la oportunidad de encontrar discrepancias entre precio y valor, ganando un extra de rentabilidad al mercado, es nula.

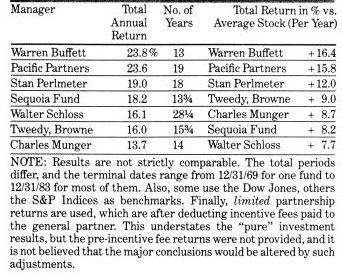

Rentabilidades anual de los superinversores, nº años y diferencial frente al benchmark. Fuente: “ The Superinvestors of Graham-and-Doddsville”.

A la búsqueda de estas discrepancias en el mercado es precisamente a lo que se dedicaban, y sus números contradecían la opinión mayoritaria. El caso de Walter Schloss es uno de los más interesantes, por ser el que mayor horizonte temporal registra: un periodo de 28 años y un trimestre, en el cual obtuvo una rentabilidad del 16,1% frente al 8,4% del S&P 500 (incluyendo dividendos). Otros consiguieron mayores retornos, aunque en un periodo analizado más corto, como Buffett Partnership del mismo Warren (23,8% vs. 7,4% en 13 años), Perimeter Investments de Stan Perimeter (19% vs. 7% en 18 años) o Pacific Partners de Rick Guerin (23,6% vs. 7,8% en 19 años).

Es interesante tener en cuenta que en todos estos casos hubo años en los que lo hicieron peor que el mercado. En el caso de Pacific Partners, el porcentaje de años de underperformance respecto al total de años del periodo fue del 42% (8 de 19), el más alto del grupo, pese a obtener resultados similares a Warren Buffett, que solo tuvo un año de underperformance. Walter Schloss lo hizo peor que el mercado en 8 de los 28 años (28,3%). Batir durante 15 años consecutivos al S&P 500, como hizo Bill Miller, es una proeza que muy pocos han logrado.

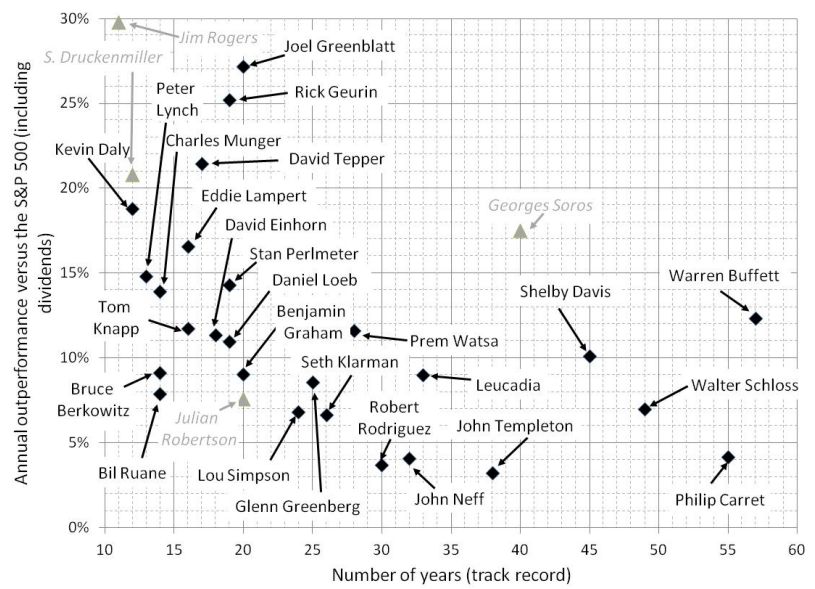

Más recientemente, Frederik Vanhaverbeke en su libro “ Excess Returns: A Comparative Study of the Methods of the World’s Greatest Investors” (2014), actualiza las rentabilidades de los superinversores de Buffett, y añade en su estudio a otros muchos inversores legendarios. La mayoría han estado en la órbita del value investing, pero unos pocos también han tenido éxito en la inversión de estilo macro, como Jim Rogers, Stanley Druckenmiller o George Soros. El siguiente gráfico recoge el exceso de rentabilidad ( outperformance) de estos inversores respecto al S&P 500 (con dividendos) y el periodo de tiempo en el que lo han conseguido (algunos de estos inversores han tenido una trayectoria más larga, pero los datos no han podido ser recopilados).

Outperformance anual frente al S&P 500 de un conjunto de exitosos inversores. Fuente: Frederik Vanhaverbeke.

Obviamente, cuanto más alejados están del origen de coordenadas del gráfico, mayor mérito. Por mayor exceso de rentabilidad destacamos a Jim Rogers o Joel Greenblatt, que le sacaron un espectacular 30% y un 27% al benchmark en periodos de 11 y 20 años, respectivamente. Por periodo de mayor longevidad inversora, destacan Warren Buffett (57 años), Philip Carret (55) y Walter Schloss (49), donde fue Warren, además, quien mayor diferencial obtuvo sobre el S&P 500 de los tres. Por algo es considerado uno de los mejores inversores de la historia (aunque con alguna peculiaridad).

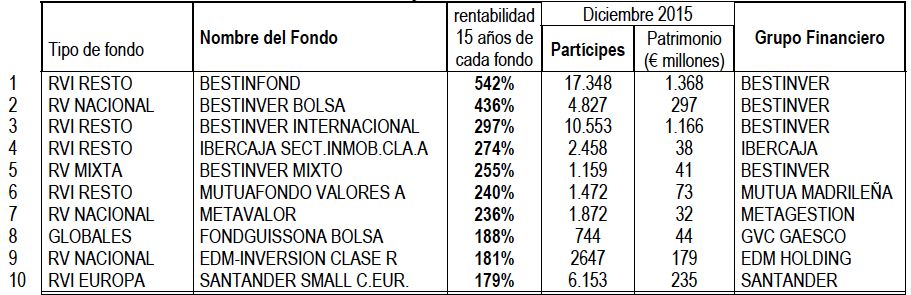

En España, si ha habido un caso de gestores de inversión de éxito, ése ha sido el del equipo de Bestinver, liderado desde el inicio por Francisco García Paramés y al que más tarde se unirían Álvaro Guzmán de Lázaro y Fernando Bernad hasta su salida. Su filosofía de inversión también se ha inspirado en las enseñanzas de Graham y Dodd, aplicadas especialmente al mercado español y europeo con grandes resultados. De hecho, cuatro de los cinco fondos con mayor rentabilidad del estudio de Pablo Fernández y co-autores pertenecen al grupo. Así, el líder de la clasificación, Bestinfond, obtuvo un 13,2% anualizado en el periodo 2000–2015 frente al 4,62% del IBEX 35 o el 1,9% del promedio de los 632 fondos analizados. Si incluyéramos el desempeño de 2016, el diferencial aún se ampliaría más, independientemente de incluir al actual equipo gestor de Bestinver o a dos de los tres gestores del anterior, ahora en azValor. Desde su origen en 1993 a la actualidad, Bestinfond ha rentado un 15,4% anual.

Los 10 fondos de inversión españoles más rentables entre 2000–2015. Fuente: Pablo Fernández et al. (2016)

Pero Bestinver no han sido los únicos con una larga y brillante trayectoria. La SICAV Lierde, aunque menos conocida y con un patrimonio bajo gestión muy inferior (hasta hace poco era un vehículo de inversión familiar), presenta una rentabilidad anualizada desde 1994 del 15,8% frente al 9,4% del Stoxx 600 (con dividendos netos). Iván Martín, ahora en la gestora Magallanes Value Investors como presidente y director de inversiones, también ha cosechado rentabilidades extraordinarias en los diferentes fondos que ha gestionado en sus más de 15 años de carrera. Destaca su gestión en Renta Variable ibérica, donde ha obtenido una rentabilidad anualizada desde 2002 del 11,1% frente al 3,7% del índice de referencia.

Quizá ahora entienda mejor por qué empezábamos el artículo haciendo referencia a la limitación que tienen los promedios para analizar las ventajas o desventajas de la gestión activa… Y quizá ahora, tras ver las rentabilidades de los inversores más exitosos de la historia, comprenda mejor el atractivo y potencial de la buena gestión activa. Con estos números, sí parece merecer la pena darle una oportunidad.

Por @a_martinoro para el blog de Bonsai

Si te ha gustado, suscríbete a nuestra publicación semanal con noticias sobre la industria de inversión y tecnología financiera: newsletter.bonsai.capital

Puedes también seguir nuestras últimas actualizaciones y conocer más sobre Bonsai en nuestra cuenta de Twitter.