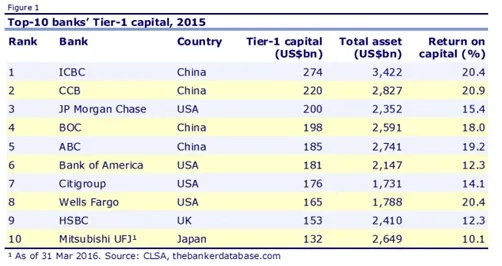

Para poner en perspectiva la importancia del sistema financiero chino como mecanismo de engranaje para el correcto funcionamiento de la economía, lo primero que debemos de hacer es poner en contexto el tamaño del sistema financiero chino: Cuatro de los cinco bancos estatales chinos (SOE – Stated Owned Enterprises), se posicionan como los mayores del mundo tanto en Activos como en Capital Tier 1 y Retorno sobre el Capital (%)

Últimamente hemos venido constatando una estabilización en la calidad de los activos dentro del sistema financiero y una mejor gestión operativa de los mismos. El crecimiento de los “bad loans” muestra signos de ralentización. El ratio “cost-to-income-ratio” se ha visto reducido en el primer semestre de 2016 respecto al 2015. Este ratio indica que los bancos se están gestionando más eficientemente desde el punto de vista operativo. Adicionalmente se aprecia un repunte en la demanda de depósitos bancarios lo que ayuda a una correcta gestión de la estructura de los pasivos. La prioridad de Beijing es que los bancos dispongan de suficiente liquidez para refinanciar y gestionar la deuda de compañías con riesgos de defaults. Pero todos estos datos son coyunturales; vamos a analizar los riesgos estructurales.

¿Cuál es el riesgo real de impago de la Banca China?

Las cifras oficiales de deudas bancarias impagadas sobre total de deudas (NPL’s – non performing loans) se sitúa en envidiables niveles por debajo del 1,5%. Envidiables si fueran ciertas las cifras. En el otro extremo se sitúan los más escépticos. CLSA estima que la deuda en peligro de impago asciende a 11,4 tr de RMB (16,9% del PIB) lo que implica una tasa de impago del 15% con una perdida estimada de hasta un 10% del PIB chino (asumiendo una tasa de recuperación del 40%).

Shadow Finance

Otro asunto a tratar es el del famoso Shadow Finance. ¿Qué es? ¿Qué volumen maneja? y ¿Qué impacto podría tener sobre el PIB chino?

¿Cómo funciona un circuito normal de Shadow Finance? Los Bancos captan dinero mediante la distribución retail de Productos de Wealth Management (en adelante WMP’s), los clásicos depósitos estructurados. Estos productos se estructuran dentro de compañías trust y otros vehículos e invierten en una cesta de activos que producen rentabilidades muy atractivas para el partícipe. En una economía en que los tipos de interés de los depósitos han sido tradicionalmente bajos, el crecimiento en términos nominales elevado (represión financiera) y en el que los hogares chinos han tenido pocas alternativas de inversión, los WMP’s han sido el vehículo elegido por muchos hogares para obtener retornos mayores.

Para las instituciones financieras es una manera de financiarse operando por detrás de los canales regulados del sistema financiero. Este sistema permite a los bancos obtener márgenes adicionales sin que impacte en sus balances al no contabilizarse dicha forma de financiación en los mismos ni por tanto en los ratios de capital exigidos a las instituciones financieras. Por otro lado, es una manera de desviar recursos hacia sectores de la economía con más riesgo (inmobiliario, materiales básicos, minería etc…) o para financiar proyectos de infraestructuras de gobiernos locales, que no habrían conseguido financiación tradicional, o de haberla conseguido, habrían pagado tipos muy altos en los circuitos normales bancarios.

Existen otros mecanismos más sofisticados de Shadow Finance distintos a los clásicos estructurados bajo los WMP’s.

- Entrust Loan’s (en adelante EL): Un Banco presta dinero a una Corporación A (“el intermediario”) qué a su vez, empaqueta dentro de un EL dicha financiación y se la traslada a una Corporación B que es el prestamista final. La corporación A percibe a cambio una comisión y la financiación acaba en manos en manos de la sociedad “problemática” asumiendo el riesgo de impago el banco.

- Asset Beneficiary Rights (en adelante ABR’S): Un Banco puede sacar un préstamo de su balance vendiéndoselo a una sociedad pantalla (“Trust”) para posteriormente comprarle los derechos de cobro sobre dicho préstamo. Al final el riesgo de impago recae sobre el Banco, aunque el mismo no esté contemplado en su balance.

CLSA estima que el volumen de Financiación que engloba la Industria del Shadow Finance asciende a 54tr de renmimbis (79% del PIB) y que el 64% de dichos productos son originados por los Bancos (Shadow Banking).

CLSA estima que la deuda en peligro de impago asciende a 4.2tr de RMB (6.2% del PIB) con una perdida estimada de hasta un 3.7% del PIB chino (asumiendo una tasa de recuperación del 40%).

De cumplirse las estimaciones de CLSA el impacto conjunto de los non-performing-loans del sistema financiero sumado al del Shadow Finance impactaría en el 14% del PIB Chino.

¿Por qué ha permitido el PBOC que proliferara la Industria de Shadow Finance?

Es bien simple. En China el objetivo final es mantener un sistema financiero estable que soportara el objetivo de crecimiento del PIB fijado por el Gobierno. A medida que transcurrían los años se hacía más difícil cumplir con los objetivos de crecimiento ya que se necesitaba más crédito para generar una unidad de crecimiento económico. La única manera de cumplir con dicho objetivo era desviar financiación hacia Industrias con claros síntomas de agotamiento y sobrecapacidad. Dada la rigidez regulatoria que existía en el sistema financiero, dichas industrias no iban a ser beneficiarias de financiación por los canales financieros tradicionales. Es por ese motivo por lo que el PBOC abrió la mano permitiendo por primera vez en 2004, con la primera emisión de un WMP por parte de Everbright Bank, que se asentaran unos canales de financiación opacos fuera del circuito tradicional.

¿Qué medidas ha tomado el CBRC para regular el Shadow Finance?

Siendo conscientes de que había que frenar el crecimiento desordenado de esta Industria, el CBRC implantó las primeras medidas en marzo de 2013 con la publicación del:

- Documento nº8: A través de dicho documento se pusieron limitaciones a los bancos permitiéndoles invertir en “non-stardard credit assets” (NSCAs) como los Trust Loans un máximo del 35% del total de WMP’s emitidos o un máximo del 4% del total de activos bancarios (el menor de los dos).

- Documento nº 82: Mediante el cual se obligaba a los bancos a provisionar por el importe total de los prestamos transferidos mediante el sistema ABR comentado con anterioridad. A cada banco se le requería igualmente una provisión del 1% del total del valor de los WMP’s emitidos

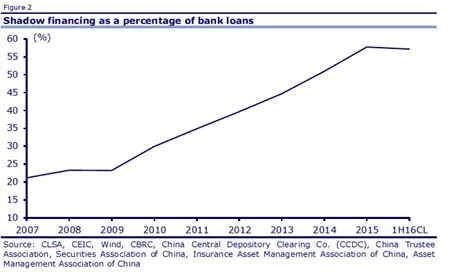

La implementación de dichas medidas ha provocado que la evolución que ha experimentado el Shadow Finance como porcentaje del total de préstamos bancarios se ha ralentizado desde principios del 2015, como podemos observar en el siguiente gráfico:

¿Cómo se compara el Shadow Finance chino con él del resto del mundo?

Cuando hablamos de Shadow Finance (o Shadow Banking como una parte importante de dicha industria) asociamos el concepto mirando al mismo actor: China. Ni es el único país en acudir a dichas prácticas ni desde luego el más grande como veremos a continuación.

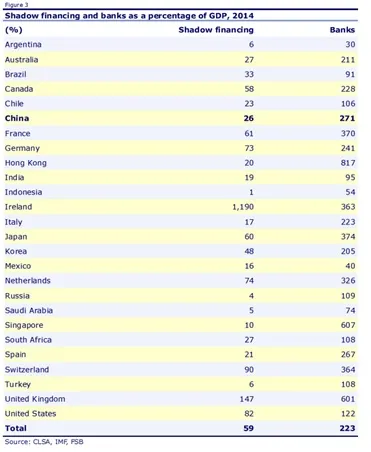

Existe una organización llamada Financial Stability Board (en adelante el FSB) fundada por el G20 que publica una comparativa mundial que nos permite comparar el porcentaje de Shadow Finance sobre el PIB. En el reporte del año 2015 el FSB estimó que con los datos del 2014 el porcentaje de Shadow Finance en China alcanzó el 26% del PIB. Recordemos que CLSA situaba dicho porcentaje en el 79%. Dicha diferencia se debe a que el FSB usa una definición más estrecha del Shadow Finance que la utilizada por CLSA al no incluir en sus números otras instituciones financieras que supuestamente no impactarían sistémicamente al sistema financiero.

En todo caso el FSB, bajo las mismas reglas para todo el mundo, estima que el porcentaje medio de shadow finance sobre el PIB en una muestra de las 26 economías más fuertes del mundo se sitúa en un 59%. Cifra muy superior al 26% estimado para China. España se situaría en una posición privilegiada con el 21%. En lo alto de la tabla se sitúa Irlanda con una cifra escalofriante del 1190% del PIB que distorsiona significativamente los datos.

Conclusiones Finales

El gobierno chino ha contestado oficialmente a las estimaciones vertidas sobre el alto porcentaje de posibles impagos sobre el total de deuda lo siguiente:

El Gobierno y las familias tienen un porcentaje de deuda bajo.

La alta tasa de ahorro soporta niveles altos de financiación.

China tiene suficientes activos como para respaldar dicha deuda.

En ningún momento ha negado el gobierno la existencia de dicho problema de deuda, lo que implícitamente nos muestra que son conscientes de ello. La solución a un problema pasa por su reconocimiento, y este es un primer punto importante.

De aflorarse dicho problema y producirse un riesgo sistémico en el sistema financiero, pensamos que el Gobierno saldría al rescate del sistema emitiendo deuda gubernamental con la que limpiar el balance del sistema financiero. Recordemos que el porcentaje de deuda pública sobre el PIB es bajo respecto a los estándares internacionales (44% del PIB en la actualidad).

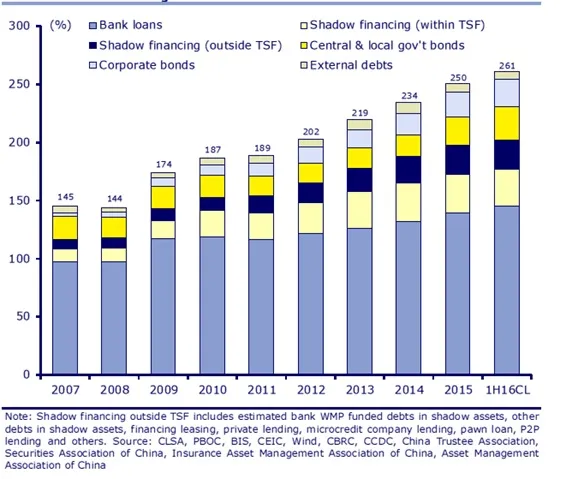

El volumen total de la Deuda China alcanza en estos momentos el 261% del PIB concentrándose la gran mayoría préstamos bancarios al sector corporativo como podemos observar en el siguiente gráfico:

La cuestión no es por tanto si China dispone de los mecanismos para solventar una posible crisis del sistema financiero, que los tiene, la cuestión es si van a continuar engordando su problema de deuda.

Jacobo Arteaga

BrightGate Capital SGIIC SA