Pero, vamos a ver, ¿hay recesión o no?

No sé si os ha pasado pero, cada vez son más los familiares, amigos o conocidos que me preguntan si habrá o no habrá crisis. Y creo que es una cuestión que resuena bastante en el sector, sobre todo, teniendo en cuenta los numerosos factores geopolíticos que están presionando al mercado: guerra comercial entre Estados Unidos y China, el Brexit, el desafío presupuestario de Italia, las subidas y bajadas de tipos, los movimientos del petróleo...

Que la volatilidad ha llegado para quedarse es un hecho. Solo hay que echar la vista atrás y situarnos en diciembre de 2018. Sin duda, un mes negro para todos los mercados bursátiles. No obstante, el optimismo volvió a principios de año y las rentabilidades volvieron a florecer para desplomarse, de nuevo, durante agosto.

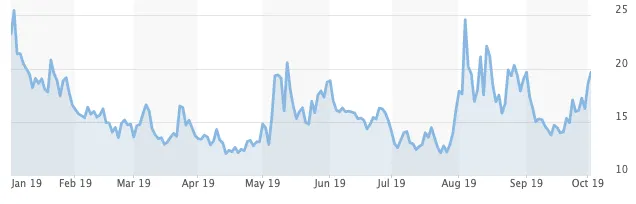

En fin, una montaña rusa en toda regla; solo hay que observar el desempeño del Vix, índice que marca la volatilidad en los mercados, en este último año.

O la revalorización de más del 23% que se anota el oro, subiendo por encima de los 1.500 dólares. Hay que tener en cuenta que el oro siempre ha actuado como valor refugio por excelencia: tanto en el estallido de las punto com como durante la crisis financiera de 2008 el oro fue uno de los grandes ganadores llegando a subir más de un 25% cuando todos los sectores del S&P500 se hundían.

Teniendo en cuenta este contexto, muchas casas de inversión están dando sus opiniones pero, la verdad, es que se respira un ambiente de cautela. Nadie quiere dar un paso al frente ni tampoco quedarse atrás. Pero, ¿qué nos dicen los datos más recientes?

El PMI agita los nervios

El parón manufacturero vuelve a la carga. El deterioro de la actividad de las fábricas de la zona euro ha empeorado durante septiembre, cuando el índice de gerentes de compras (PMI) cayó a 45,7 puntos desde los 47 del mes anterior, lo que supone la peor lectura del dato desde octubre de 2012. Además, según IHS Markit, el proveedor de información con sede en Londres, todavía quedan ocho meses consecutivos de contracción de las manufacturas en la eurozona. Con todo, el Eurostoxx 50 está cayendo cerca del 1,23% en lo que llevamos de sesión.

Al otro lado del Atlántico el panorama no es más alentador: ayer conocimos que la actividad de las fábricas estadounidenses se ha hundido a mínimos de la Gran Recesión en 2009. En concreto, el dato publicado por el Instituto de Gestión de la Oferta (ISM), lo sitúa en los 47,8% desde el 49,1% del mes anterior, lo que representa su peor lectura desde junio de 2009. La consecuencia más inminente se notó en Wall Street: el Dow Jones se dejó un 1,28% y el S&P500 un 1,23%.

"De aquí a 2024 será inevitable una recesión"

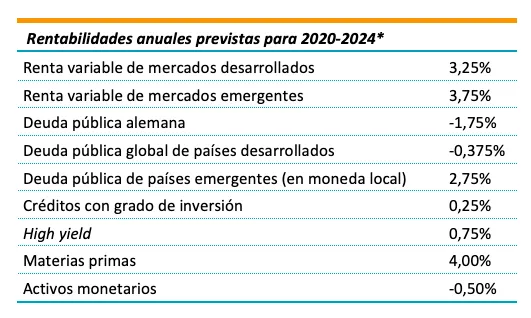

Toca recesión sí o sí en los próximos cinco años. Esta es una de las conclusiones que Robeco ha compartido en su informe anual Expected Returns, en el que publica una perspectiva de lo que los inversores pueden esperar de cara a los próximos cinco años.

La gestora holandesa afirma que "resulta inevitable que en los próximos cinco años tenga lugar una recesión, y eso hará que muchos activos generen rentabilidades por debajo de su promedio histórico. No obstante, la próxima recesión no tendrá los tintes apocalípticos de la última crisis financiera. Será más bien una recesión tipo 'smörgåsbord': pequeños excesos en la economía global cuya acumulación los agravará hasta que lleguen a ahogar el crecimiento mundial".

Asimismo, han revisado a la baja sus previsiones de rentabilidad para la mayoría de las categorías de activos a cinco años vista. En deuda pública, las perspectivas para los próximos cinco años son dispares:

- El Bund alemán ofrecerá rentabilidades que se espera que sean inferiores a las de los activos líquidos.

- Los bonos del tesoro estadounidenses serán los más beneficiados por la llegada de la inflación, situándose cómodamente por encima de los activos líquidos.

Sus previsiones para la renta variable son, más bien, pesimistas. "La valoración es otro factor negativo para la renta variable de mercados desarrollados. La renta variable de mercados emergentes presenta cotizaciones bastante bajas en general, pero mantenemos intacta nuestra previsión de rentabilidad frente a las acciones de mercados desarrollados: a causa del persistente proteccionismo, sólo le atribuimos una prima de 50 puntos básicos".

"Pérdida de tracción, pero no recesión"

Algo más optimistas son los analistas de Bankinter en su último informe publicado sobre perspectivas de inversión. Si bien, los riesgos siguen vivos e incluso han ganado intensidad, los expertos de la entidad piensan que los soportes están funcionando: "De momento, experimentamos ausencia de inflación, tipos de interés cero o negativos, beneficios empresariales expansivos (más de lo que aparentan) y probables estímulos fiscales y presupuestarios a juzgar por el cambio de actitud de Alemania y Holanda… además de Estados Unidos, que cambió mucho antes".

Además, aconsejan no dudar de los bancos centrales, ya que "a diferencia de cualquier otro ciclo expansivo anterior, en este los bancos centrales han cambiado su papel de controladores de la inflación por el de promotores de inflación... y del propio ciclo económico expansivo. Y ya han demostrado que están dispuestos a cualquier cosa con tal de conseguirlo, así que parece aconsejable no dudar de ellos".

No obstante, pese a estas notas de optimismo, recomiendan ser cautos y afirman que, efectivamente, todo irá más despacio a partir de ahora. "El ciclo expansivo ha alcanzado su velocidad de crucero y los beneficios empresariales se han normalizado y estabilizado. Debemos asumir crecimientos económicos más modestos y que la expansión de las cifras corporativas desacelere hacia el dígito simple".

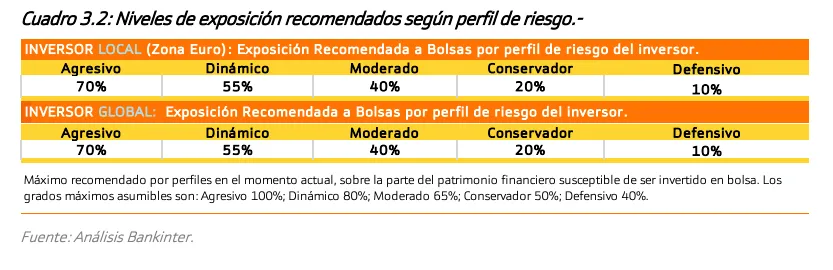

En este sentido, desde Bankinter mantienen sus exposiciones a renta variable con carteras más defensivas para el próximo trimestre. "En caso de continuar deteriorándose el ciclo, sin que los estímulos fiscales y monetarios consigan revertir la tendencia, el siguiente paso sería una reducción en los niveles de exposición a renta variable, aunque no es nuestro escenario central actualmente".

En la tabla inferior aparecen los niveles de exposición recomendados por cada perfil de riesgo del inversor, según la entidad.