He estado pensando sobre este tema y quería compartir algunas ideas por si pueden servir a alguien, y, al mismo tiempo, conseguir algún comentario o visión diferente que puede ayudarme en mi investigación.

La origen de todo ha sido la profunda insatisfacción por la forma con la cual he ido gestionando las cobertura en el pasado, utilizando una rigurosa medotología ovometrica (ovo: del Latín: ovum).

No estoy pensando en cobertura de divisa, sino en cobertura de la cartera para protección de mercados bajistas o tail risk.

He decidido leer material sobre el tema y empezar a hacer alguna investigación por mi cuenta y esto es lo que he sacado hasta ahora:

i) Las coberturas, en caso que se quieran hacer, pueden ser

de varias formas y, en particular, pueden ser

coberturas estrategicas, es decir incluidas

permanentemente en la misma estructura de la cartera, o

coberturas tacticas, que se aplican según las

circustancias, en algún momento particular. A final pondré algún

ejemplos, extractos de mis carteras para aclarar a que me refiero en

ambos casos:

ii) Las coberturas efectuadas con metodos de Market Timing

(ejemplo media de 50, 200 dias o 10 Meses) pueden producir, a medio

plazo, resultados mejor o peor que el indice de referencia en función

de las caracteristicas de los mercados en el periodo de observación (

Zacamulin

2014). En particular, la tendencia de algunos autores, en los

últimos años, a considerar los metodos de Market Timing estrategias

que pueden batir al Buy & Hold (Indices), se debe principalmente

en que en estos últimos 15 años ha habido dos mercados bajistas

importantes (2000 y 2008). En el siglo pasado mercados bajistas de

este nivel ha sido eventos mucho mas raros, por lo cual el riesgo de

data mining (tortura de los datos hasta que confiesen), en estas

conclusiones, es bastante elevado.

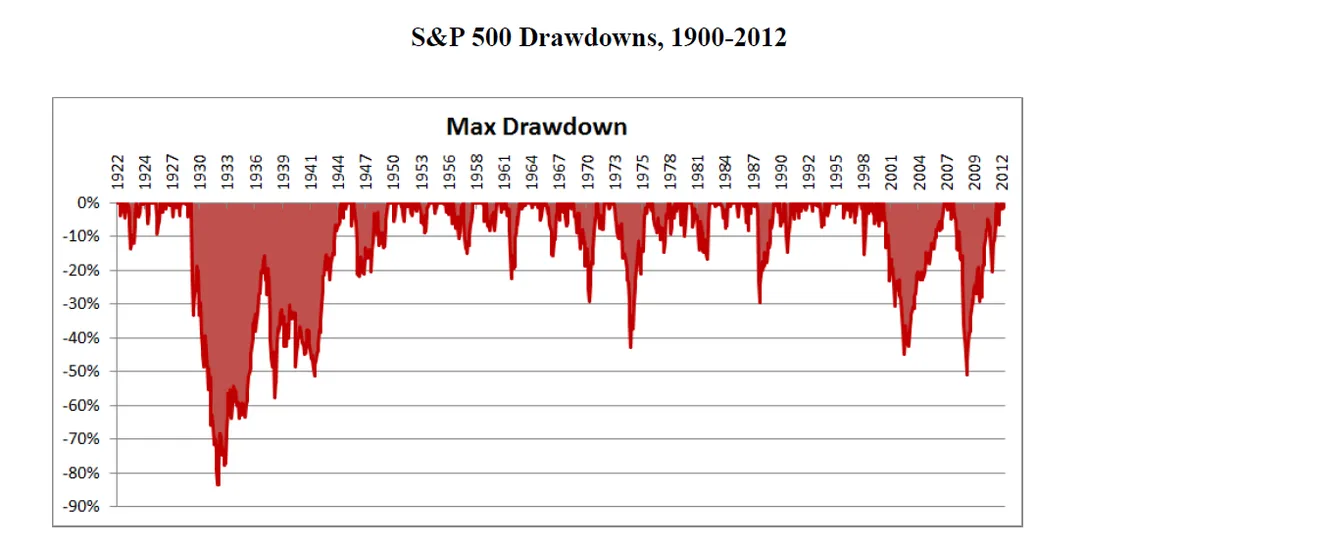

En el gráfico superior que muestra la pérdidas máximas del Sp500

desde el 1920, notamos que los últimos dos mercados bajistas son los

mayores después de la crisis del 1929, y que la mayoría de perdidas

suelen quedarse en el rango - 10 % / - 30 %.

Algunos datos.

He testado varios metodos de Market Timing en el SP500 desde el 1950 hasta el 2014 (64 años). Los metodos utilizados son la media movil de 50 días, 100 días. 200 dias, 250 dias y un par de combinación como el cruze de media de 50 días con la de 200 días, y el metodo mixto 200 + 50 con abertura de la cobertura con la media de 200 días y cierre con la media de 50 días.

Para todos estos metodos he considerado la entrada y la salida al cierre del segundo día después da la señal.

Principales resultados:

1950 – 2014 (64 años) | SP 500 | Media 50 | Media 100 | Media 200 | Media 250 | Cruce 50/200 | Entrada M200 Salida M50 |

Rentabilidad anualizada | 7,8 % | 5,2 % | 5,9 % | 7,8 % | 7,2% | 7,7 % | 7,7 % |

Ratio Rentabilidad / Volatilidad (Sharpe simple) | 0,47 | 0,41 | 0,47 | 0,63 | 0,58 | 0,63 | 0,57 |

Perdida máxima | -55,4% | -34,3% | -44,7% | -20,7% | -37,3 | -33,24 | -29,3% |

Según la tabla de arriba la media de 200 consigue la misma rentabilidad anaulizada que el SP500 pero con menor perdida máxima y mejor rentabilidad ajustada al riesgo.

Estos resultados son coherentes con el hecho que la media de 200 es la mas usada a nivel técnico, y también con los resultados obtenidos por Faber ( 2013 A quantitative approach to tactical asset allocation) con la media de 10 meses, que es parecida a la de 200 días, durante un periodo de tiempo de 112 años.

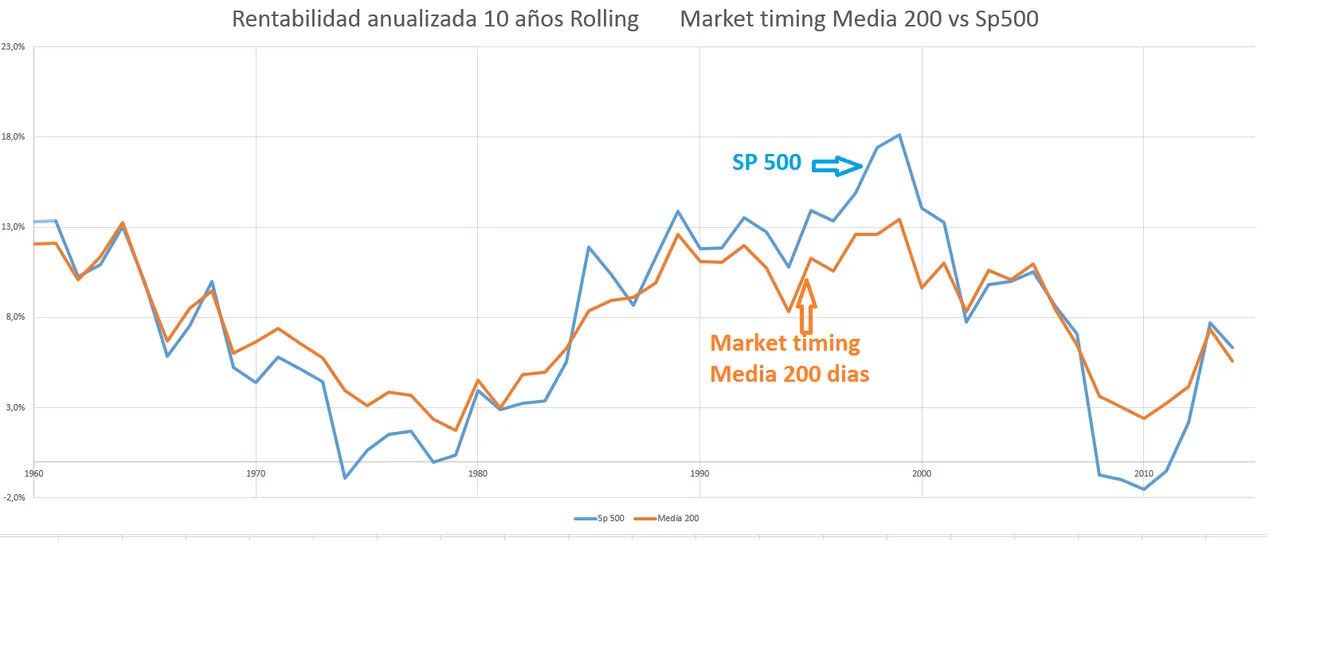

Esto se confirma con la siguiente análisis, extraida de mi test, que muestra la rentabilidad por décadas rolling:

Para intentar despejar las dudas a la hora de interpretar el grafico, aclaro que la rentabilidad en cada punto, por ejemplo 1973, es la rentabilidad anualizada de los 10 años anteriores que terminan en el 1973, y así por cualquier año.

Lo que se puede notar es que cuando la rentabilidad de los 10 años tiende a bajar, como en las décadas de los ‘70s o de los ‘00s , donde se concentran los mercados bajistas mas importantes, la cobertura con media de 200 suele tener una rentabilidad superior al Sp 500.

Obviamente es al revés en los periodos mas alcistas, donde la cobertura con media de 200 suele ir por detrás del mercado en termino de rentabilidad.

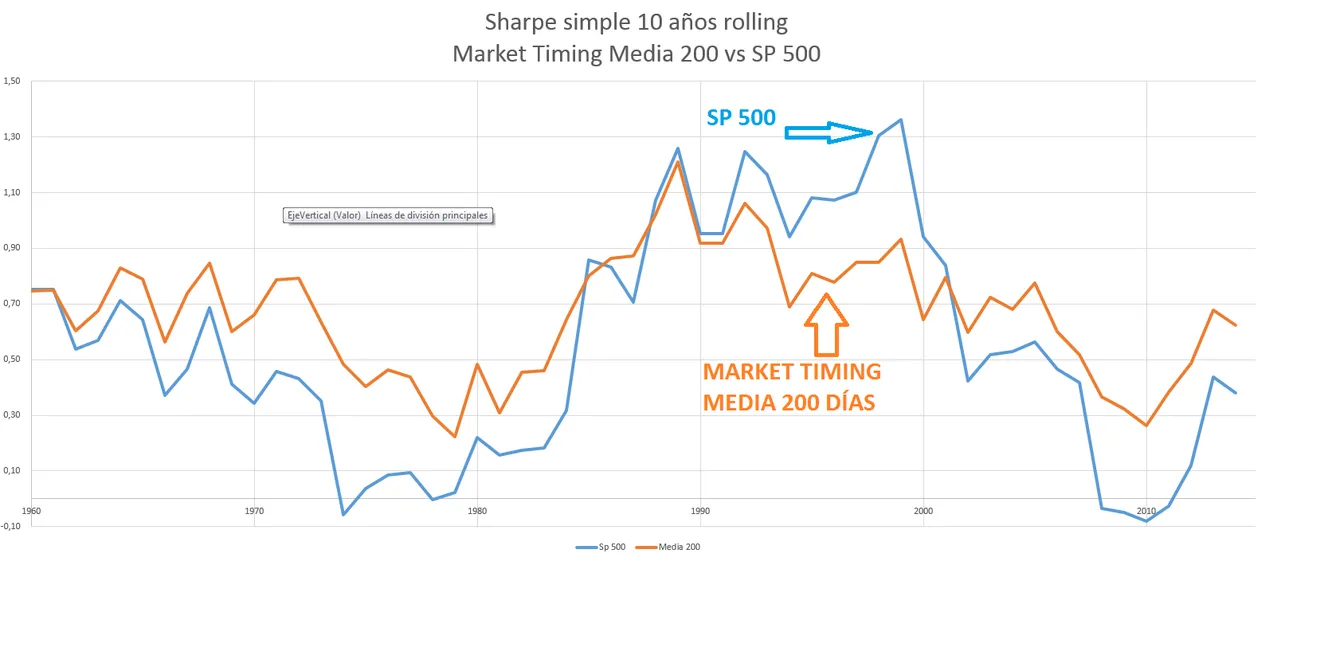

Lo mismo ocurre con el Sharpe Ratio Simple (gráfico abajo), que relaciona la rentabilidad con la volatilidad anual.

También he analizado cuando se han producido variaciones de precios diarias importantes, superiores al + o – 3%, en relación a la posición de las medias moviles:

Variación de precios diaria | - 3% | - 4% | - 5 % | - 6 % | - 7 % |

Sp500 < Media 50 | 70 % | 76 % | 75 % | 75 % | 100 % |

Sp500 < Media 100 | 72 % | 79 % | 79 % | 81 % | 100 % |

Sp500 < Media 200 | 71 % | 83 % | 79 % | 81 % | 100 % |

La tabla de arriba índica que, por ejemplo, el 70 % de las veces que se ha producido una variación de precio diaria del – 3% , el Sp500 se encontraba por debajo de la Media de 50 días.

Es evidente que utilizando cualquier de estas medias como filtro para cubrir la cartera nos ahorramos la mayoría de los sustos, en término de bajadas importantes díarias.

Pero hay un problema:

Variación de precios diaria | + 3% | + 4% | + 5 % | + 6 % | + 7 % |

Sp500 < Media 50 | 84 % | 98 % | 100 % | 100 % | 100 % |

Sp500 < Media 100 | 86 % | 98 % | 100 % | 100 % | 100 % |

Sp500 < Media 200 | 87 % | 93 % | 94 % | 100 % | 100 % |

Como demuestra la tabla de arriba, estar fuera del mercado cuando el precio está por debajo de una de estas medias moviles, nos quita también la oportunidad de pillar casi todas las subidas importantes. Veremos al final que implicaciones prácticas puede tener todo esto.

A parte la utilización de medias moviles, hay otras formas sencillas, que se pueden utilizar para decidir el momento para aplicar coberturas o salir total o parcialmente del mercado.

Una de las mas estudiada en los últimos años es seguramente el Momento Absoluto (Time series Momentum).

El concepto es muy sencillo: se analiza la serie histórica de un activo, y cuando, su Momento absoluto o rentabilidad en el peridodo de análisis , por ejemplo 12 meses, es inferior a la tasa libre de riesgo, se activa la cobertura. (Time series Momentum , Moskovitz Oii, Pedersen 2012; Absolute Momentum, Antonacci 2013).

Como la fantasia no tiene limites, también se ha probado a analizar separatamente y conjuntamente ambos metodos (medias moviles y momento absoluto), confirmando resultados positivos, a nivel de rentabilidad ajustada al riesgo, sobre varios activos, varios periodos de tiempo, dentro y fuera de muestra, es decir haciendo un test en un periodo y volvendo a repetir el mismo test, después que han pasado unos años ( Avoiding the Big Drawdown: Is Downside Protection Helpful or Heresy?, 2015)

Primeras conclusiones:

a) Utilizar una media movil, o el Momento absoluto, puede ser una forma muy sencilla y efectiva para decidir cuando poner en marcha una cobertura.

b) Entre las varias alternativas posibles, la mayoría de los test se orientan hacia la media movil de 200 dias / 10 meses, o el Momento absoluto de 12 meses.

c) Utilizando una cobertura se consigue, con una elevada probabilidad, aumentar la rentabilidad ajustada al riesgo, respecto a al índice de referencia.

d) A nivel de rentabilidad absoluta, en los periodos de mercados alcistas, que han sido históricamente los más frecuentes, utilizar cobertura implica una alta probabilidad de conseguir una rentabilidad inferior al Buy & Hold.

e) La eficacia de la cobertura es más elevada cuanto más, durante nuestra ventana temporal, ocurran mercados bajistas significativos (rentabilidad inferiores al -30%), pero desafortunatamente no lo sabemos de antemano ;-)

UNA FORMA DE UTILIZAR LAS COBERTURAS – Mi experiencia.

En mi opinión utilizar o no una cobertura, o que tipo hacer, depende de los objetivos que se quiere perseguir, y obviamente del perfil de riesgo de cada inversor y su capacidad de aguantar las rachas negativas. En mi caso tengo dos objetivos diferentes y divido mi capital en compartimentos utilizando diferentes metodologías de inversión para cada uno de los objetivos.

La necesidad y el tipo de cobertura es muy diferente en cada compartimento.

1)

Objetivo: Crecimiento del capital a largo plazo

a)- Inversión tipo Buy & Hold

b)- Inversión con

Momento

2)

Objetivo: Generación de ingresos

c) Inversión con Momento

d) Estrategias con Opciones

Veamos las caracteristicas de cada una de ella

1- a) Crecimiento del capital a largo plazo con inversión Buy & Hold

En este ambito no utilizo coberturas porqué lo que

busco es la máxima revalorazición del capital posible, y las

coberturas, a largo plazo, pueden representar un lastre importante.

En este ámbito intento, lo mas posible, aislarme de las

valoraciones tipo “la bolsa esta cara”, “ha subido mucho”, “China

esta ralentizando”, o cosas por el estilo.

1 - b)

Crecimiento del capital a largo plazo con inversión Momento

Esta es una inversión parecida a la que describo en el post de

la C artera

4 Stagioni (Long Only).

En este caso las coberturas son de tipo estrategico y están

incluidas en la estructura de la cartera en varias formas:

- En forma generica, a través de la diversificación con

presencia de diferentes grupos de activos (Renta Variable, Bonos, Oro)

sobre los cuales se puede invertir;

- En forma mas especifica, con la modalidad de Momento

Absoluto que evita la inversión en aquellos activos que han

tenido, en los últimos meses, una rentabilidad negativa. La cobertura

proporcionada por el Momento Absoluto es bastante parecida a la que

se obtendría aplicando una media movil de 10 meses, como ha sido

demostrado por Antonacci (2014).

2 – c) Generación de ingresos con inversión en Momento

Esta es la Cartera Momento Etf que publico y en en el caso de generación de ingresos la variable más importante es la baja volatilidad, y reducir la probabilidad de pérdidas, y esto es mucho mas importante que la rentabilidad, porqué es muy importante evitar rachas prolongadas negativas que reducirían de forma significativa la capacidad de la cartera de generar ingresos futuros.

Es evidente que en este caso las coberturas tienen un papel central, y su precio es una menor rentabilidad de la cartera y en este caso también utilizo, como en el caso de la cartera de inversión con Momento comentada en el punto 1-b), tres elementos de coberturas estrategicas:

- Diversificación (mucho mas elevada que en el caso anterior),

- Momento Absoluto

- Una parte de posiciones bajistas, sobre indices o sectores sobre los cuales aplico el Momento de forma invertida.

2- b) Generación de ingresos con Opciones

Esta es la parte de mi cartera que mas seguimiento necesita y se

centra en un par de estrategias de movimiento laterales.

Considerado que los movimientos fuertes, tanto por arriba como por abajo, son los que mas dañan los resultados de estas estrategias, la necesidad de cobertura tactica es la mas elevada de cualquier otro tipo de mi inversiónes.

Hemos visto arriba como los movimientos de + o – 3%, como variación diaria, tienden a ocurrir, en su gran mayoría, cuando el precio está por debajo de la media de 50 días.

Así que este es mi nivel de activación de cobertura para este tipo de estrategias, porqué estos movimientos fuertes son muy peligrosos para las estrategias laterales.

Por último quería comentar que una de las formas clasicas de

cobertura de cartera es la utilización de opciones (compra de

put), que entra en la categoría de coberturas tacticas.

según algunos autores (On

demand of portfolio insurance, 2013), la coberturas que

consiguen el mejor resultado son la compra de put a niveles de indice

Vix medio (alrededor de 20), mientras que hay evidencias que la mayor

parte de inversores particulares que hacen coberturas de este tipo,

las hacen con el Vix a niveles muy bajos, donde las Put son baratas a

nivel absoluto, pero mas caras a nivel relativo en relación a las call

(y son mas caras justamente porqué hay mas demanda de particulares de

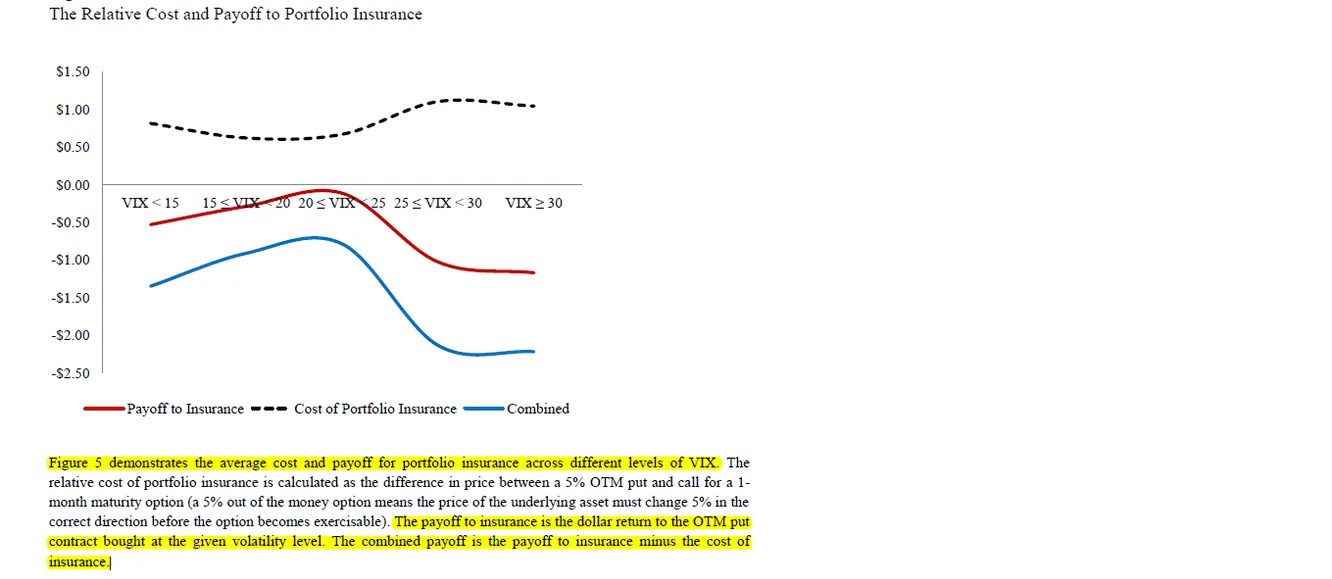

estas put, que tienen retorno (payoff) negativo, respecto a la put

compradas a nivels mas alto del VIX, como se vee en el grafico abajo.

Sabiendo eso, si comparamos los momentos en los cuales los precios cruzan por debajo de la Media de 200 con los niveles del VIX:

En el gráfico de arriba he evidenciado algunos de los casos en los cuales el Sp500 se acerca a la media de 200, que suele coincidir con niveles del Vix alrededor del 20 , que es una confirmación, muy poco cuantificada y mas bien a ojo, que, si queremos mantener nuestras inversiones, pero teniendo un seguro, abrir coberturas justo por debajo de la media de 200, a través de la compra de Put OTM (con strike, o precio del contrato, fuera del dinero) suele ser el momento en el cual mayor es el retorno potencial de esa cobertura, y menor su coste relativo.

Cualquier duda o comentario es bienvenido