La referencia a la frase del titular está ligada a su ámbito metafórico y a su mensaje de esperanza que puede nacer en los momentos de mayor dificultad, y no tiene nada que ver con la veracidad o meno de la idea expresada, visto que el nivel de oscuridad depende de varios factores como la posición del sol y de la luna respecto al horizonte, si esta nublado o despejado, y del lugar donde está el observador, etc.

En la hora más oscura de la noche es cuando se pueden generar las mejores oportunidades de inversión contrarían.

En esta entrada lo que voy hacer es dar algunas pinceladas de como se podría invertir de forma contrarían utilizando una metodología sistemática cuantitativa muy sencilla.

La idea nació leyendo algunos comentarios/artículos como este o este de @arturop sobre su forma de invertir en los activos que peor se estaban comportando.

DONDE INVERTIR

El primer punto es la elección de los activos sobre los cuales focalizarse; Los fondos / Etfs de índices o sectoriales son, en mi opinión, un excelente punto de partida porqué cada uno de ellos está compuesto por todas las empresas que componen su índice de referencia, y un índice o sector es difícil que desaparezca; puede desaparecer alguna empresa y otras la reemplazarán y automáticamente nuestros fondos / Etfs recogerán los cambios.

Es decir cuando un índice o un sector están en su hora más oscura,

quizás sea una buena idea prepararse para la salida del sol, como ha

sido el caso, recientemente, de algunos países emergentes como Brasil

o algún sector ligado a las materias primas, o las financieras en 2008

y las tecnológicas en 2001/2002.

Elegir un fondo o Etf en lugar

de acciones individuales, para esta metodología, nos reduce la

incertidumbre de la inversión en los cuchillos que caen y el riesgo

que el mercado sepa algo más que nosotros, en relación a alguna

empresa concreta.

CUANDO INVERTIR

Hemos definido donde invertir, pero tenemos que tener claro como decidimos si estamos en la hora más oscura o una muy oscura. Aquí las técnicas cuantitativas nos pueden ayudar porqué eliminan cualquier sesgo o percepción emocional que podamos tener.

Se trata de definir unas reglas que podamos fácilmente seguir y en este ámbito nos puede ayudar el Momento como indicador de fuerza, o en este caso de debilidad, relativa, usado de forma inversa. Es decir, se trata de buscar los activos que peor se están comportando o que destaquen por una debilidad sostenida y prolongada.

En este ámbito hay dos variables con las cuales se puede trabajar: a) el tiempo en el cual el activo ha destacado por su debilidad (que periodo usar para comparar la rentabilidad histórica) y, b) la entidad de la debilidad (cuanto ha bajado el activo en el periodo examinado).

CUANDO VENDER

Una vez elegido el activo y el momento de entrada, tenemos que definir la regla de salida que puede ser por tiempo (venta después de X meses / años), por objetivo (venta cuando se alcance Y % de rentabilidad), una combinación de ambas reglas, o alguna otra que no he analizado.

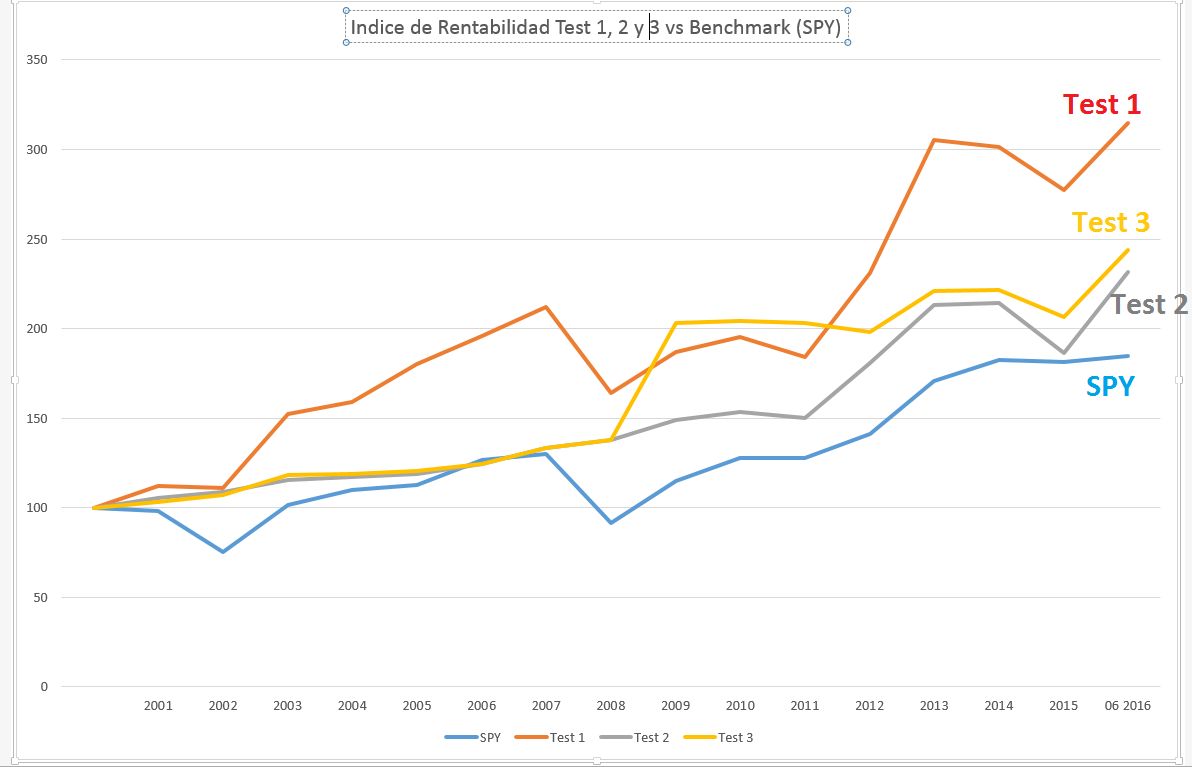

He estado trabajando sobre algunas ideas en las últimas semanas con varios test y, solo como ejemplo, estos son los resultados:

| Período 03/01 - 06/16 | SPY Benchmark | Test nº 1 | Test nº 2 | Test nº 3 |

| Rentabilidad Anualiz. | 4,4 % | 8,0 % | 6,1 % | 6,4 % |

| Ratio Sharpe | 0,27 | 0,28 | 0,38 | 0,35 |

| Perdida Máx. (Drawdown) | - 55,4 % | - 75,1 % | - 38,1 % | - 27,0 % |

No son resultados extraordinarios, y mejoran poco el Benchamrk sobretodo a nivel de Sharpe, aunque hay que considerar que en los sistemas en test, hay algunos años particularmente positivos, muy por encima de la media, que causan una reducción significativa del ratio, siendo esto uno de los típicos casos en los cuales el ratio Sharpe penaliza los buenos resultados.

No voy a poner los detalle de los parámetros usados en los tests, primero porqué estos test no son muy significativos porqué se refieren a los Etfs americanos con una base histórica muy reducida para test de tipo mensual como este, y segundo porqué se puede ver por los resultados que cambiar las variables y la metodología de test pero manteniendo el mismo concepto de pescar en aguas revueltas, se puede conseguir resultados más o menos aceptables.

Es decir, lo importante de todo esto no son que parámetros utilizar o como utilizarlos, sino preguntarse si el concepto que está a la base (comprar índices o sectores que nadie quiere) tiene sentido y es probable que siga siendo una idea valida en los próximos años, tal como ha sido en el pasado.

Después la implementación de la idea se puede hacer de una forma u otra en función si lo que buscamos maximizar la rentabilidad, tener un pérdida máxima más o menos reducida, o cualquier combinación estemos buscando.

Mi objetivo de esta entrada es simplemente lo de compartir una posible área de trabajo y animar a quien quiera explorarla a hacer alguna prueba y si quieren compartir experiencias aquí me tienen.

Hay otras variables que se pueden considerar como CUANTO INVERTIR, donde se puede explorar alternativas a la equivalencia de posiciones, teniendo en cuenta, por ejemplo, la volatilidad de los activos.

Obviamente se puede considerar también la opción de ponerse bajista en los activos que más hayan subido para crear un sistema completo de reversión a la media, pero la idea que la hora más luminosa del día es la que precede la puesta del sol…. la dejaremos para otra ocasión.