Una de las dudas más habituales al planificar la jubilación es qué productos elegir. Casi siempre suele llegar después de responder preguntas como cuánto dinero cobrarás de pensión pública o cuánto necesitarás al dejar de trabajar. Es en ese momento cuando llega la pregunta clave: ¿fondos de inversión o planes de pensiones?

La mayoría de los españoles sigue relacionando los planes de pensiones con la jubilación, pero cada vez son más los que exploran la alternativa de los fondos de inversión. En apenas tres meses la industria ya ha captado el 44% del capital que entró el año pasado.

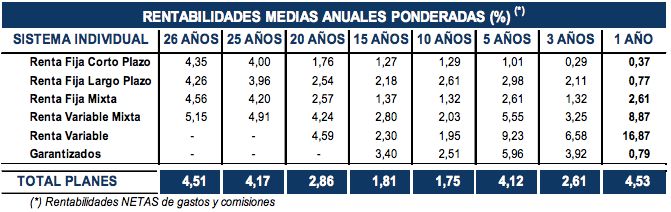

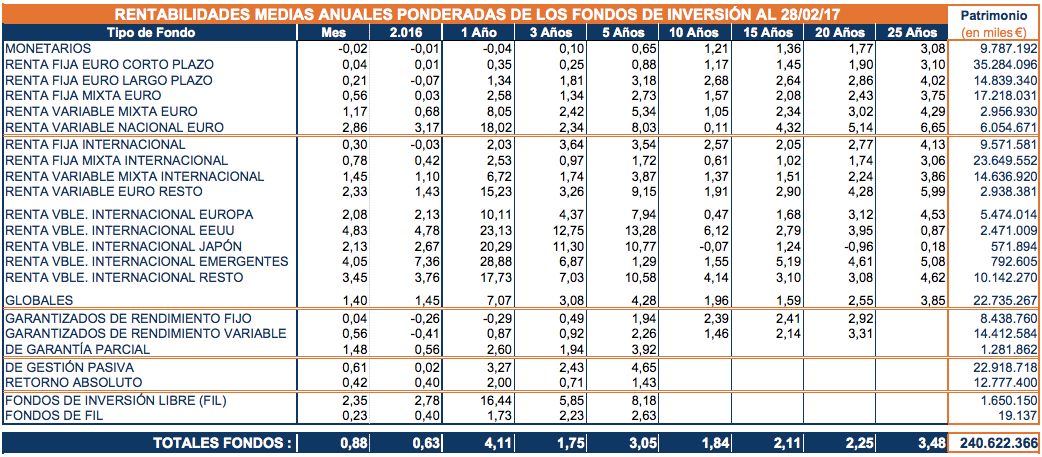

En términos de rentabilidad, los datos son claros: los beneficios de los fondos de inversión superan con creces a los de un plan de pensiones. Si nos atenemos a los datos del estudio Rentabilidad de los fondos de inversión en España, 2001-2016 elaborado por IESE un 4,2% de los fondos que toman como muestra supera al Ibex 35 por apenas un 0,62% de los planes de pensiones y lo mismo pasa cuando se compara con un Bono del Estado a 15 años donde el 2,84% de los fondos rinde por encima del mismo por el 0,31% de los planes.

Un vistazo a los datos de Inverco también puede servir para confirmar esta tendencia, aunque en este caso lo más complicado resulta comparar las categorías en las que la asociación encuadra a cada uno de los productos.

Los mejores cara a cara

Para terminar de ver la diferencia, nada como tomar los fondos y planes más rentables. En este caso nos fijamos un horizonte de diez años y utilizamos el JMP Global Aggregate Bond X como fondo y el Caser Julio 2021 como plan de pensiones. Utilizando las herramientas de Finect para determinar cuánto obtendrás a largo plazo con cada uno de ellos se ve claramente la diferencia a favor del fondo.

Con el fondo en un periodo de 20 años y teniendo en cuenta la volatilidad histórica del mismo habrás juntado 111.712 euros gracias a una rentabilidad a 3 años del 13,54%, mientras que con tu plan habrás juntado 54.496 euros en tu cuenta.

En este enlace puedes comparar fondos y ver una proyección de su rentabilidad y en este otro averiguar cuánto obtendrás con el plan de pensiones que elijas.

Obviamente, en estos cálculos no se incluyen cuestiones clave como la fiscalidad, que pese a todo sigue siendo favorable a los fondos de inversión.

Por fortuna, @carlos.alosete sí ha hecho una comparativa concreta de tres productos, planes frente a fondos que te servirá mejor para ver la diferencia.

¿Por qué los planes rentan menos?

Ahora que ya conoces los datos seguro que te queda la duda de por qué los fondos lo hacen mejor de forma casi sistemática. La realidad es que no hay una única causa. Para empezar, las comisiones y costes de los fondos son menores que las de los planes.

Obviamente, las comisiones dependen del tipo de fondo y de su gestión, pero la media está en 1,02% frente al 1,3% de los planes de pensiones. La diferencia puede no parecer mucha, pero a largo plazo sí que cuenta.

Del mismo modo, los planes tienden a realizar una gestión menos activa y a tener un menor grado de diversificación, lo que termina afectando a su rentabilidad.

A esto se añaden otras cuestiones que tampoco benefician a los planes de pensiones como la mencionada fiscalidad en el rescate o su falta de liquidez.

En cualquier caso, para el ahorrador tipo español lo importante es empezar a planificar su jubilación. Aquí puedes ver por qué es importante que lo hagas y que pongas tus ahorros a trabajar.

Descubre los mejores brókers y exchanges de 2025

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.