Hay muchas fórmulas de ahorro para la jubilación y muchos productos para completar la pensión pública. Las rentas vitalicias son una opción financiera cada vez más popular para quienes buscan seguridad económica a largo plazo.

En este artículo, explicaremos en detalle qué son las rentas vitalicias y cómo funcionan, además de analizar sus beneficios y riesgos.

Qué es una renta vitalicia

Las rentas vitalicias son un seguro de vida-ahorro que aseguran el cobro de una renta periódica a lo largo de toda la vida. Es decir, convierte en rentas el capital que se aporte. Esta aportación se realiza normalmente con una prima única, es decir, una aportación inicial, pero también las hay que permiten aportaciones periódicas.

Las rentas vitalicias son contratos financieros que garantizan un pago periódico, generalmente mensual, durante toda la vida del beneficiario. A cambio de una prima inicial o una serie de pagos, la aseguradora se compromete a proporcionar ingresos constantes de por vida.

Para que entiendas de otra forma el funcionamiento de las rentas vitalicias, el usuario aporta un dinero inicial y la aseguradora se compromete a pagarle una cantidad periódica hasta su fallecimiento (de ahí el nombre de vitalicia).

¿Cómo funciona una renta vitalicia?

El funcionamiento de las rentas vitalicias se basa en un contrato entre el asegurado y la aseguradora. El asegurado realiza un pago único o una serie de pagos a la aseguradora, y esta, a su vez, garantiza pagos periódicos al asegurado por el resto de su vida.

Lógicamente, la cantidad a cobrar está directamente relacionada con el dinero que se aporta (esa prima única) y otros factores como la edad o el género. Al final, lo que la aseguradora hace es calcular cuánto se puede recibir cada mes en función de la esperanza de vida de la persona que lo contrata, teniendo en cuenta que será capaz de obtener una rentabilidad anual específica durante ese tiempo. Y es que de otra forma no tendría ninguna ventaja frente a dejar el dinero en una cuenta corriente e ir retirándolo por su cuenta.

Tipos de rentas vitalicias

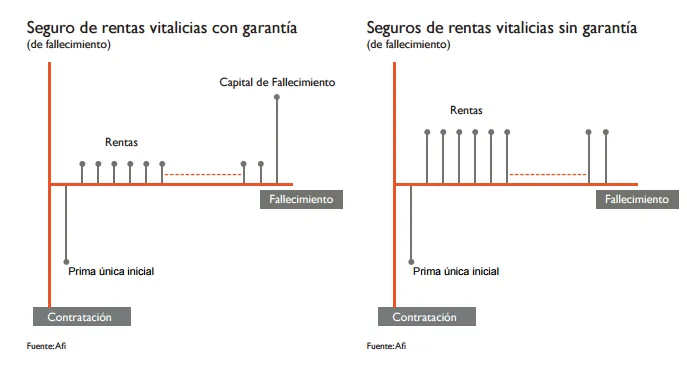

Existen diferentes tipos de rentas vitalicias dependiendo de cuándo se empiece a cobrar (inmediatas o diferidas) y también de las posibilidades de rescate. En este sentido cabe diferenciar tres modalidades de renta vitalicia. Son las siguientes: capital cedido, rentas constantes y en forma mixta.

Modalidad de capital cedido

No incluye la posibilidad de recuperar el dinero invertido (la prima inicial) en ningún momento, ni siquiera en caso de fallecimiento. Esta falta total de liquidez se premia con unas rentas más altas que en el resto de modalidades.

Modalidad de rentas constantes o capital reservado

En este caso sí se puede cancelar el seguro de rentas vitalicias en cualquier momento y, en caso de fallecimiento, los beneficiarios del seguro cobrarán la prima aportada. Eso sí, en caso de recuperar el dinero antes del fallecimiento sólo cobrarás el valor de mercado. La posibilidad de 'salir' del producto hace que la renta que paga sea menor.

Modalidad mixta

Como si propio nombre indica, esta modalidad es una combinación de las dos anteriores. El dinero se puede rescatar a valor de mercado, pero en caso de fallecimiento los beneficiarios sólo recibirán un porcentaje de la aportación que irá disminuyendo con el paso del tiempo.

De todas las opciones, la mixta es la más habitual cuando la cantidad inicial es elevada, pero al mismo tiempo es la menos recomendada cuando el capital es menor porque obtendrás menos por ese dinero.

También es posible distinguir entre rentas inmediatas y rentas diferidas. Las primeras se empezarían a cobrar nada más firmar el seguro y las segundas en un futuro cuando tú quieras. Así, podrías firmar hoy el seguro y comenzar a cobrar las rentas en 10 años, lo que hará también que recibas más por tus aportaciones.

Ventajas de las rentas vitalicias

Este producto tiene cinco ventajas concretas y dos de ellas tiene que ver con la fiscalidad de las rentas vitalicias, muy favorable frente a cómo tributan otros productos de inversión. Son las siguientes:

1. Seguridad

Como su propio nombre indica, estamos ante un seguro que garantiza que cobrarás un dinero todos los meses independientemente de lo que pase con el dinero que aportaste inicialmente. En otras palabras, no tendrás que preocuparte de hacer cálculos para estirar el dinero que tienes hasta tu fallecimiento.

En este sentido, es la aseguradora la que asume ese riesgo de que vivas por encima de tu esperanza de vida.

2. Evitas sobrevivir a tus ahorros

Si te preocupa ser el más rico del cementerio, este producto te ayudará a no estar en esa lista. Con una renta vitalicia irás consumiendo la prima poco a poco pero siempre a buen ritmo.

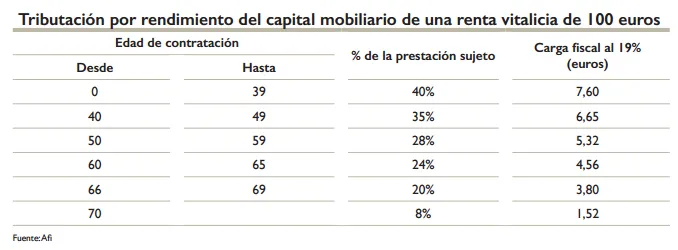

3. Ventajas fiscales a partir de los 50 años

La tributación de las rentas vitalicias es muy ventajosa cuando mayor sea tu edad. Este producto está especialmente diseñado para ser un complemento de la jubilación y premia a quienes están cerca de ese momento o ya están jubilados.

Salvo cuando el dinero de la renta vitalicia procede de planes de pensiones y otros productos que permiten desgravar por las aportaciones, ese capital tributa como renta del ahorro y rendimiento de capital mobiliario en el IRPF y no como renta del trabajo. Esto supone ya de por sí el pago de menos impuestos en la mayoría de los casos.

Además, ni siquiera hay que pagar por el total de la renta que percibas, sólo por un pequeño porcentaje. La fiscalidad de las rentas vitalicias va reduciendo este porcentaje conforme aumenta la edad de contratación. El siguiente cuadro ilustra esta evolución y cuánto pagarías efectivamente por cada 100 euros que cobres.

4. Puedes usarla para planificar tu herencia

Las rentas vitalicias son un seguro y como tal permiten designar un beneficiario en caso de fallecimiento. Este beneficiario puede o no coincidir con los herederos legales forzosos. Si quieres que tu pareja sea quien se quede ese dinero o dejárselo a un solo hijo, podrás hacerlo.

No pagas impuestos por la venta de la casa

Si quieres ahorrarte los impuestos por la venta de la casa puedes hacerlo a través de las rentas vitalicias, siempre que seas mayor de 65 años.

Existe una exención fiscal por la ganancia en la venta de la vivienda no habitual para mayores de 65 años que después reinviertan ese dinero en contratar una renta vitalicia.

Riesgos o desventajas de las rentas vitalicias

Las rentas vitalicias también tienen sus riesgos. En concreto, hay tres desventajas que debes conocer.

1. Puede que no rescates todo tu dinero

Sobre todo si pretendes recuperar el capital de forma anticipada, antes incluso de empezar a cobrar si optaste por una renta diferida. En estos casos puede que exista una pérdida patrimonial si la cartera en la que está invertido el capital no ha ido bien.

2. Los intereses que ofrece son limitados

Las rentas vitalicias son un producto en el que la seguridad prima frente a la rentabilidad. A fin de cuentas, el objetivo de los bancos es alargar el capital hasta el fallecimiento, por lo que no pueden arriesgar en exceso. El resultado es que la rentabilidad es limitada.

Esto hace que necesites una inversión inicial alta para conseguir un buen complemento mensual a tu pensión pública.

No está cubierta por el Fondo de Garantía de Depósitos

Los seguros de renta vitalicias son seguros y como tales dependen de la Dirección General de Seguros y Fondos de Pensiones. En caso de quiebra de la entidad aseguradora, no formarían parte del Fondo de Garantía de Depositos sino que sería el Consorcio de Compensación de Seguros quien liquidaría la entidad y tratarían de reintegrar el dinero a los ahorradores.

¿Cuánto ganas con una renta vitalicia? Un ejemplo

Imaginemos a María, una mujer de 65 años que está a punto de jubilarse. María decide invertir 100.000 euros en una renta vitalicia inmediata para asegurar ingresos durante su jubilación.

- Prima inicial: 100.000 euros

- Edad del beneficiario: 65 años

- Tipo de renta: Inmediata, vitalicia fija

- Tasa de pago anual: 5%

Cálculo del Pago Anual

Para calcular el ingreso anual que María recibirá, usamos la tasa de pago anual. En este caso, la aseguradora ofrece una tasa del 5% sobre la prima inicial.

Ingreso Anual = Prima Inicial × Tasa de Pago Anual

Ingreso Anual = 100.000 euros × 0.05 = 5.000 euros

Ingreso Mensual

Para obtener el ingreso mensual, dividimos el ingreso anual entre 12.

Ingreso Mensual = 5.000 euros/ 12 = 416,67 euros

Por lo tanto, María recibiría aproximadamente 416,67 euros cada mes durante el resto de su vida.

Varios factores pueden influir en el ingreso que se recibe de una renta vitalicia:

- Edad y género: cuanto mayor es el beneficiario, mayor suele ser el pago mensual, ya que la esperanza de vida es menor.

- Tipo de renta vitalicia: las rentas vitalicias diferidas pueden ofrecer pagos más altos porque los pagos comienzan en una fecha futura.

- Opciones adicionales: algunas rentas vitalicias incluyen ajustes por inflación, pagos garantizados por un mínimo de años, o la opción de transferir los beneficios a un cónyuge o beneficiario.

A quién le puede interesar una renta vitalicia

Este tipo de productos están pensados para personas cercanas a la jubilación. Tanto es así que su fiscalidad empieza a ser atractiva a partir de los 50 años y es realmente diferencia a partir de los 70 años.

En este sentido, una renta vitalicia puede ser una buena fórmula para quienes llevan ya un tiempo jubilados y quieren asegurar el cobro de una determinada cantidad que complete la pensión mientras tratan de rentabilizar otra parte de sus ahorros de otra forma.

También podría ser una forma de dejar un capital asegurado a favor de los hijos si no te fías de cómo se lo vayan a gastar si reciben todo de golpe.

Preguntas frecuentes sobre rentas vitalicias

¿Puedo retirar el dinero de una renta vitalicia antes de tiempo?

Generalmente, no se puede retirar el capital sin incurrir en penalizaciones significativas. Las rentas vitalicias están diseñadas para proporcionar ingresos de por vida.

¿Qué sucede con la renta vitalicia si fallezco?

Muchas rentas vitalicias tienen opciones para que los pagos continúen a un beneficiario designado, como un cónyuge, tras la muerte del titular original.

¿Cómo afecta la inflación a mi renta vitalicia?

Si la renta vitalicia es fija, la inflación puede erosionar el poder adquisitivo de los pagos. Algunas rentas vitalicias ofrecen opciones de ajuste por inflación.

¿Las rentas vitalicias están garantizadas por el gobierno?

No, pero algunas jurisdicciones tienen programas de garantía para proteger a los consumidores en caso de insolvencia de la aseguradora.

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Mejores cuentas remuneradas de 2026

Explora las cuentas remuneradas más rentables.