Cómo tributan tus inversiones en la Renta 2025: acciones, fondos, depósitos, cuentas, dividendos...

¿Inviertes y no tienes en cuenta tus impuestos? Entonces, estás dejando fuera de la ecuación una parte muy importante que puede hacerte perder o ganar mucho dinero. Lo primero es saber cómo tributan tus inversiones en la declaración de la Renta 2025-2026 con el fin de entender tu rentabilidad real.

No todos los productos financieros pagan lo mismo ni en el mismo momento, hay vehículos por los que pagarás muchos impuestos a lo largo de su vida y otros por los que solo pagarás al final. Esta diferencia puede parecer baladí, pero no lo es, sobre todo cuando inviertes a largo plazo (igual que ocurre con las comisiones por invertir).

Como norma general, busca siempre diferir el pago de tus impuestos, es decir, pagar impuestos lo más tarde posible.

¿Qué impuestos pagas por tus inversiones?

Con esto en mente, es importante tener claro cómo tributan tus ahorros en la declaración de la renta de forma general. De forma muy resumida y salvo excepciones como los planes de pensiones, tus inversiones tributan en el impuesto sobre la renta de las personas físicas (IRPF) como rentas del ahorro.

Hacienda distingue las rentas del ahorro en dos bloques:

- Rendimientos de capital mobiliario.

- Ganancias y pérdidas patrimoniales.

Los dos tipos de rentas se pueden compensar por separado y después entre sí dentro de unos límites (puedes ver un cuadro explicativo al final del artículo). Esto significa que puedes restar las pérdidas a las ganancias que hayas tenido de forma que solo pagarás impuestos por tus ganancias reales.

Tramos del ahorro en 2025

Sobre el resultado final se aplicarán los siguientes tipos del ahorro:

- Ganancias hasta 6.000 euros: 19%

- Ganancias entre 6.000 y 50.000 euros: 21%

- Ganancias entre 5.000 y 200.000 euros: 23%

- Ganancias entre 200.000 y 300.000 euros: 27%

- Ganancias superiores a 300.000 euros: 30%

Los planes de pensiones y los planes de previsión asegurados (PPA) son las dos notas discordantes, ya que tributan como rentas del trabajo, como explicamos más adelante.

Clave fiscal: el diferimiento de impuestos

Antes de nada, se debe tener claro que no todos los productos tributan igual. Por ejemplo, si tienes un depósito pagarás cada año, mientras que si ingresas capital por dividendos lo harás al cobrarlos. Por el lado de los fondos de inversión, solo pagarás al vender.

Para que te hagas una idea, si inviertes 50.000 euros con un depósito y obtienes un 4% anual pagarás en la renta por lo menos un 19% del beneficio cada año, mientras que con un fondo no lo harás. Al cabo de 10 años la diferencia será de 28.900 euros a favor de los fondos después de pagar impuestos. Como puedes ver, el rendimiento final es muy diferente, aunque la rentabilidad anual sea la misma.

Fiscalidad según el tipo de inversión

Con esto claro, vamos a repasar rápidamente cuántos impuestos pagarás en la renta según en qué inviertas. Así es la fiscalidad de los productos de inversión en el IRPF:

Depósitos bancarios

Con los depósitos bancarios a plazo fijo no hay diferimiento fiscal, pagarás cada vez que venza el producto, independientemente de su plazo.

El beneficio de los depósitos forma parte de los rendimientos de capital mobiliario y, como el resto de rentas del ahorro, tributa a un tipo entre el 19% y el 30%. A efectos prácticos esto quiere decir que Hacienda se quedará con ese porcentaje de tus ganancias a cada vencimiento.

Los depósitos de bancos en España incluyen una retención de IRPF del 19%.

Cuentas remuneradas

Con las cuentas remuneradas pagarás cada año por el dinero que hayas podido generar. Este dinero también se integrará dentro de los rendimientos del capital mobiliario. Sobre el beneficio pagarás entre un 19% y un 30% y la entidad se encargará de practicar la correspondiente retención de IRPF del 19%.

No te preocupes si no sabes cuánto has ganado, esta información se integrará en los datos fiscales de Hacienda. Además, tu banco debe informarte cada año de este beneficio.

Eso sí, solo si la entidad es un banco y trabaja en España. Si tu cuenta está en un bróker extranjero esos datos no aparecerán en el borrador y tendrás que incluirlos de forma manual en el IRPF.

Letras del tesoro

"La diferencia entre el importe recibido al vender o amortizar letras del Tesoro y el costo de su adquisición se considera un rendimiento de capital mobiliario, sujeto al Impuesto sobre la Renta de las Personas Físicas (IRPF)", según indica el Tesoro Público en su sitio web.

En otras palabras, las Letras del Tesoro son un rendimiento de capital mobiliario.

Respecto a los impuestos aplicables a las Letras del Tesoro, los tramos del IRPF según las ganancias obtenidas son los siguientes:

- Para ganancias hasta 6.000 euros: 19%.

- Para ganancias entre 6.000 y 50.000 euros: 21%.

- Para ganancias entre 50.000 y 200.000 euros: 23%.

- Para ganancias entre 200.000 y 300.000 euros: 27%.

- Para ganancias superiores a 300.000 euros: 30%.

Acciones

Las acciones forman parte de las ganancias y pérdidas patrimoniales.

Solo pagarás cuando vendas los títulos (da igual si ha subido un 200% en el año si no has vendido) y lo harás como ganancia o pérdida patrimonial por la diferencia entre el precio de compra y de venta siguiendo la regla FIFO (first in, first out). Así, las primeras acciones que vendas siempre serán las primeras que compraste.

En otras palabras, con las acciones no retrasas el pago de impuestos. No existe diferimiento fiscal porque cada vez que cierras la operación (vendes tus acciones), tributas y Hacienda se queda con hasta un 30% de las ganancias. Esto no ocurre con otros productos como los fondos de inversión.

Eso sí, en caso de pérdida, podrás compensarlas con el dinero que hayas ganado en otras operaciones e incluso con otros productos como los fondos de inversión. Aquí puedes ver cómo compensar pérdidas y ganancias en la renta.

Dividendos

Si las acciones o fondos en los que inviertes pagan un dividendo, deberás tributar por él en la declaración de la renta cada año. Esta es una de las principales desventajas de la inversión en dividendos, ya que rompen el diferimiento fiscal.

Los dividendos en metálico tributan como rendimiento de capital mobiliario y para ellos no hay diferimiento fiscal. Este es uno de los grandes inconvenientes de la inversión en dividendos, que pagas impuestos al recibirlos aunque mantengas las acciones.

En el caso de los dividendos como acciones, si te quedas la acción tributará como una acción, siendo el precio de compra el valor de la acción en el momento de la entrega.

Los dividendos de fondos y acciones españoles incluyen la correspondiente retención de IRPF. Con los de las acciones extranjeras tendrás que reclamarlos para evitar la doble imposición fiscal.

Esto se puede hacer a través de la propia declaración de la renta en la casilla 0588. En el IRPF podrás recuperar hasta un 15% de la retención en origen. Sin embargo, como hay países que superan ese porcentaje (por ejemplo, Estados Unidos) y para los que deberás rellenar documentos que te acrediten como residente fiscal en España.

Fondos de inversión

Los fondos de inversión sí permiten diferir el pago de impuestos. Esta es una de sus principales ventajas frente a otros productos financieros. Y es que con los fondos existe una exención en caso de reinversión.

Para que lo entiendas mejor, puedes evitar el pago de impuestos si reinviertes el dinero en otro fondo. Es decir, si realizas un traspaso en lugar de un reembolso (e incluso si reembolsas y reinviertes). Así, se puede saltar de un fondo a otro sin pagar impuestos.

Una vez vendas y hagas líquida tu inversión tributarán como ganancia o pérdida patrimonial. Además, podrás compensar pérdidas con ganancias para pagar menos impuestos.

Esta misma fiscalidad se aplica también a los fondos indexados. La fiscalidad de los fondos de rentabilidad objetivo, en los que muchos ahorradores españoles están invertidos, es también similar.

- Quizás te interese: cómo incluir tus fondos de inversión en la declaración de la renta.

Fondos cotizados en Bolsa (ETFs)

La fiscalidad de invertir en ETFs es la propia de las acciones, no la de los fondos. Aunque se trata de fondos de inversión, tributan como las acciones, por lo que no existe diferimiento fiscal.

En la declaración de impuestos, los fondos cotizados en bolsa (ETFs) se considerarán dentro de las rentas del ahorro en el Impuesto sobre la Renta de las Personas Físicas (IRPF) como una ganancia o pérdida patrimonial. Esto significa que se aplicarán los siguientes tramos impositivos a las ganancias obtenidas:

- Un 19% para ganancias hasta 6.000 euros.

- Un 21% para ganancias que oscilen entre 6.000 y 50.000 euros.

- Un 23% para ganancias que estén entre 50.000 y 200.000 euros.

- Un 26% para ganancias entre 200.000 y 300.000 euros.

- Un 30% para ganancias superiores a 300.000 euros.

Una ventaja de la tributación de los ETFs en comparación con los fondos de inversión es que, al ser tributados como acciones, las plusvalías obtenidas no están sujetas a retención en el momento de la venta. Esto permite disponer del total del dinero no retenido hasta que llegue el momento de presentar la declaración de la renta, momento en el cual se deberá pagar el impuesto correspondiente.

Planes de pensiones y PPA

Los planes de pensiones, así como los PPA, permiten el diferimiento fiscal e incluso desgravan en la renta por las aportaciones que realices hasta 1.500 euros anuales. Eso sí, nunca deberías contratar uno sin hacer cálculos porque lo que ganarás durante el periodo de inversión puedes perderlo al recuperar el dinero por su fiscalidad si no aciertas en la fórmula del rescate.

Uno de los motivos es que los planes de pensiones tributan como rentas del trabajo y no como rentas del ahorro. Eso quiere decir que se sumarán a la pensión pública y se aplicará la escala general del IRPF.

PIAS

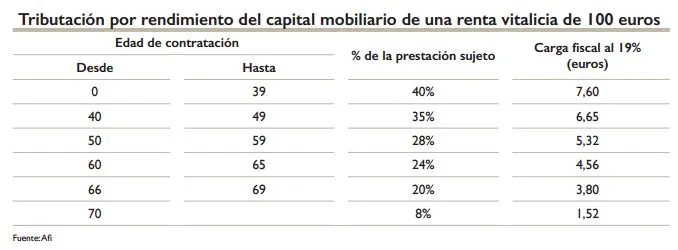

Los panes individuales de ahorro sistemático (PIAS) cuentan con la ventaja fiscal de que prácticamente no pagarás impuestos si aguantas cinco años con el producto y recuperas el dinero en forma de renta vitalicia.

En concreto, se aplicará una reducción sobre el rendimiento generado según la edad de contratación de la renta vitalcia en función de la siguiente tabla:

En caso contrario, el beneficio que hayas obtenido se considerará un rendimiento de capital mobiliario, como los dividendos.

- Quizás te interese: ¿qué son y cómo funcionan los PIAS?

Unit Linked

Los Unit Linked funcionan como un fondo, permitiendo el diferimiento fiscal hasta el momento de recuperar la inversión. Sin embargo, al tratarse de un seguro de vida, su fiscalidad es diferente.

Como el resto de seguros de ahorro, tributan como parte de los rendimientos de capital mobiliario y no como una ganancia o pérdida patrimonial.

Forex

Su fiscalidad es la propia de las acciones, con lo que tampoco existe diferimiento fiscal.

Las ganancias de la inversió en divisas son rendimientos de capital mobiliario.

En este enlace puedes ampliar cómo tributa el forex y la inversión en divisas.

Bitcoin y las criptodivisas

¿Cómo tributan las criptodivisas? Por más en boga que puedan estar, la fiscalidad de las criptodivisas y el Bitcoin no es diferente de la de una acción, por ejemplo. Para Hacienda, estas inversiones generan una ganancia o pérdida patrimonial por la que habrá que pagar impuestos en el IRPF.

Sin embargo, el staking de criptodivisas no es una ganancia o pérdida patrimonial, sino un rendimiento de capital mobiliario, como los depósitos.

Aquí te contamos cuántos impuestos pagas por las criptodivisas.

Crowdlending y crowdfunding

El crowdlending y el crowdlending a través de plataformas especializadas se considera un rendimiento de capital mobiliario a integrar en el IRPF.

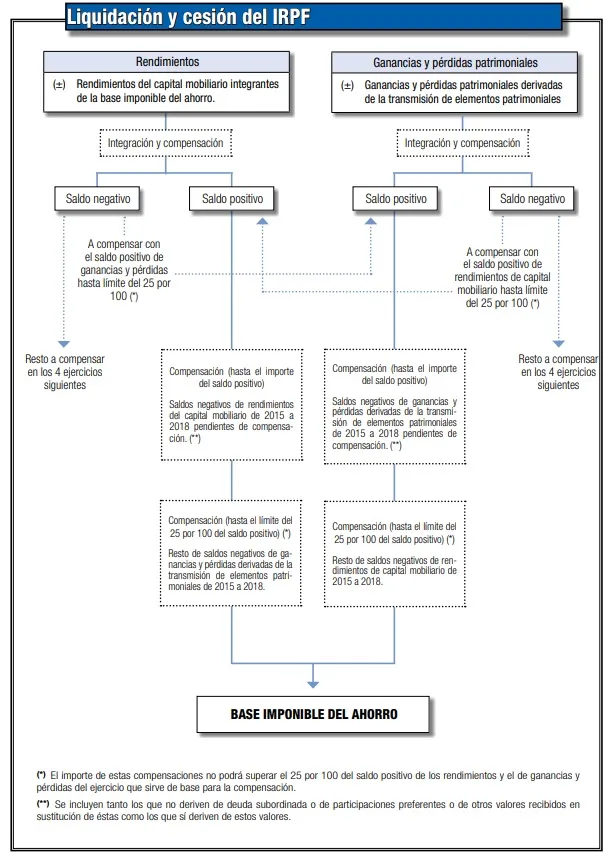

Cómo funcionan las rentas del ahorro

El siguiente cuadro muestra el funcionamiento general de las rentas del ahorro en la renta. En otras palabras, cómo se dividen las inversiones que realizas al incluirlas en el IRPF.

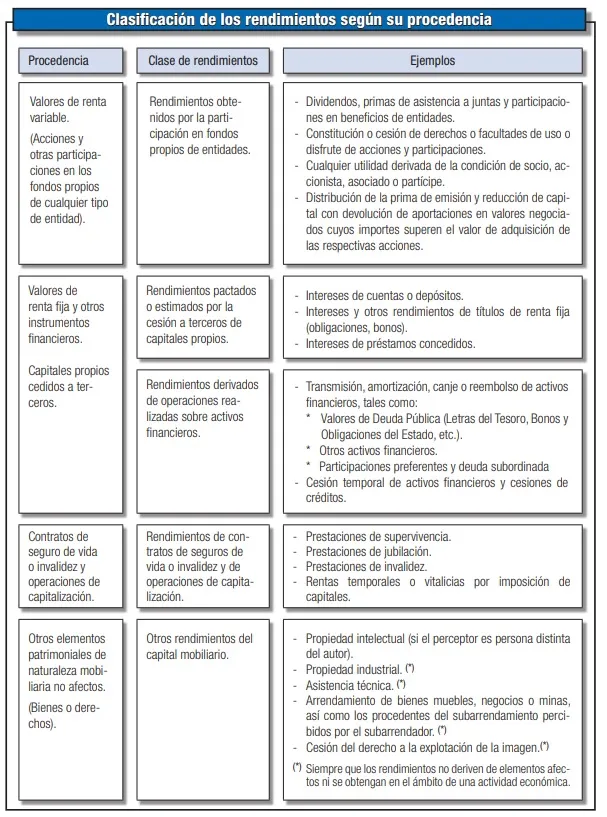

Y aquí puedes ver un resumen de dónde cae cada tipo de inversión en la renta.

¿Y las ganancias y pérdidas patrimoniales? El resto de inversiones que no caiga en el cuadro anterior formará parte de ellas, desde la inversión en fondos pasando por las acciones en bolsa.

Por último, estos son los tipos del ahorro en la renta:

- Rentas del ahorro hasta 6.000 euros - 19%

- Rentas del ahorro de entre 6.000 euros y 50.000 euros - 21%

- Rentas del ahorro de entre 50.000 euros y 200.000 euros - 23%

- Rentas del ahorro de entre 200.000 euros y 300.000 euros - 27%

- Rentas del ahorro superiores a los 300.000 euros - 30%

Te puede interesar:

- ¿Cómo hacer la declaración de la Renta?

- La declaración de la Renta 2025-2026 llega con cambios: estas son las novedades

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Mejores cuentas remuneradas de 2026

Explora las cuentas remuneradas más rentables.