He estado siguiendo la presentación de resultados de José García Cantera, consejero delegado de Banesto. El beneficio ha caído un 33,8%, hasta 298 millones de euros hasta septiembre. La acción cae hoy más de un 1%, un poquito más que el mercado.

Ahí van las líneas principales

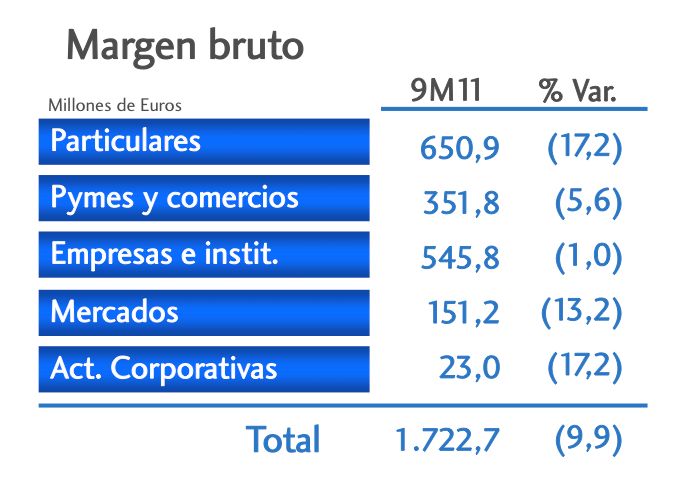

- La menor actividad se refleja en la generación de ingresos, tanto en el margen de intereses como en el margen bruto de negocio.

- El margen bruto, que cae un 9,9%, se ve sobre todo afectado por particulares, que cae un 17,2%, por el enfriamiento. Dice que en empresas van mejor.

- Ensanchamiento de marken de clientes. El rendimiento de la inversión (los intereses que cobran por los créditos, vamos) se ha disparado al 3,9%, mientras que el coste que pagan los depósitos se ha ido hasta el 1,6%. "El coste de los depósitos se encuentra en niveles inferiores a hace un año reflejo de la estrategia conservadora en captación".

- Las comisiones por servicio también suben bien, un 1,7%. Se disparan sobre todo en el broker, que se han disparado un 8,6 por ciento.

- Las operaciones financieras caen por la menor actividad de clientes en su operativa, junto con mayor coste de cobertura de productos estructurados por aumento de volatilidad.

- Los costes siguen reduciéndose y caen un 1,9% interanual respecto a los nueve primeros meses de 2010. Los que más caen son los de personal, que se reducen un 4,4%.

- "El esfuerzo de provisiones sigue llevándose a cabo". Han dotado 452 millones de euros en los nueve primeros meses. La cobertura de créditos dudosos se ha elevado al 53%.

- La morosidad se situa en el 4,65%, frente al 6,69% que esperan para el conjunto del sector. Sube, pero explican que es por la contracción del crédito, que el número de morosos se mantiene estable. Asegura que se debe a menor presencia en sectores con más mora, como promotores. En ese sector, la tasa de mora se ha ido ya por encima del 30,5% y esperan que siga subiendo.

- Del total de riesgos inmobiliarios, el porcentaje de riesgo se eleva al 22,3% de los créditos, y tienen una cobertura del 35%.

- Les han entrado inmuebles por 820 millones de euros en la cartera del banco en los nueve primeros meses, mientras que han realizado ventas por 243 millones. Es decir, que al ejecutar garantías de impagados están engordando su cartera de inmuebles.

- Presume de mantener a 0 los recursos al Banco Central Europeo, lo que les deja según asegura un colchón para el futuro. Han reducido la dependencia de los mercados.

- "Seguimos reforzando el capital", asegura. El core capital se va hasta el 9%, frente al 7,7% de hace un año. Esto supone haber alcanzado el objetivo que tenían para este año.

- "Descenso del crédito total". Reducen un 7% el crédito. Sin contar la reducción del crédito al sector inmobiliario sería del 5,4% la caída.

- "La mitad de nuestros clientes particulares tiene su nómina domiciliada con nosotros y también tarjeta".

- "El entorno se ha deteriorado más en los últimos meses", pero presume de haber fortalecido el core capital y no tener que acudir en los mercados en los próximos meses.

- "Hay una clara falta de demanda de crédito, por la atonía de la economía española".

Descubre los mejores brókers y exchanges de 2025

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.