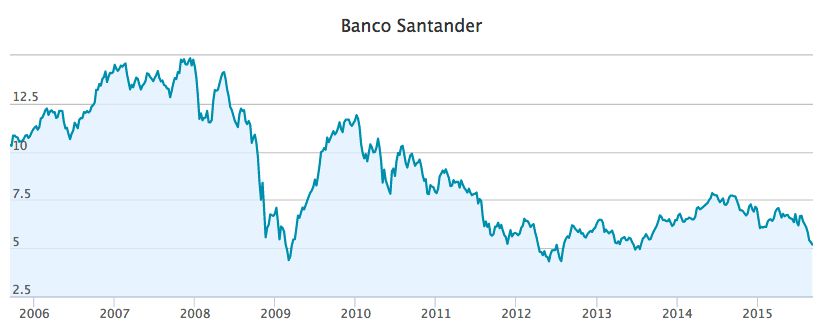

El gran gigante de la bolsa española está siendo su gran lastre este año. La compañía española que más accionistas tiene, 3,2 millones de clientes a cierre de 2014, está siendo un enorme desastre este 2015: desde enero se ha dejado nada más y nada menos que un 30%.

Hoy Banco Santander está a punto de perder los 5 euros por acción, niveles no vistos desde que Draghi rescató las bolsas con su famoso "whatever it takes" en verano de 2012. Sólo ha cotizado otra vez por debajo de los 5 euros en otra ocasión, en los meses posteriores a la quiebra de Lehman Brothers.

Desde luego, el primer año de Ana Patricia Botín al frente del grupo bancario no ha sido precisamente agradable. Ayer se cumplió el primer aniversario desde que asumió la presidencia de Santander y en este periodo la cotización del banco se ha desplomado más de un 33%, cuando el Ibex apenas retrocede un 10% y el Euro Stoxx, similar.

A los pocos meses de llegar destituyó al consejero delegado, Javier Marín, para poner en su lugar a José Antonio Álvarez, hasta entonces director financiero. A lo largo del año ha habido más cambios en la dirección, como el conocido el miércoles en su segundo mercado más importante, Brasil (a muy poca distancia de Reino Unido), donde también ha cambiado al consejero delegado.

Desde luego, el año no empezó nada bien, con aquella ampliación de capital exprés y recorte de dividendo aprobado en enero. Se adivinaban entonces turbulencias y volatilidad a corto, pero sinceramente no esperaba tanto castigo. Los efectos colaterales de la debilidad de Brasil han pesado especialmente.

Como escribí en mi colaboración de ayer en El Confi, los gestores de los principales fondos de bolsa española se han librado de esta caída porque se han mantenido fuera de la acción, a diferencia de los inversores particulares. Ninguno de los principales fondos lo tiene, a pesar de que algunos como el Fidelity Iberia o el Okavango Delta, de @jriturriaga, sí tienen una nutrida presencia de entidades financieras españolas en cartera .

Me sorprende tanta unanimidad entre los gestores, que ni siquiera haya alguien que empieza a estar positivo y entrando después de una caída tan importante.

Veremos dónde hace suelo...

Descubre los mejores brókers y exchanges de 2025

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.