Si habéis visto algún informativo en televisión este fin de semana, coincidiréis en que, aparte de la muerte de Mandela, ha habido tres 'temas' que se repetían:

- Estaciones de esquí con mucha actividad y empresarios del sector diciendo que había sido muy buen puente, teniendo en cuenta que tenía un día menos que en 2012.

- Reportajes de españoles que habían elegido Londres, París o Roma para disfrutar de estos días, cuando lo normal hasta ahora era ver reportajes sobre turismo rural o así.

- Calles a rebosar en las zonas más comerciales de Madrid, con los negocios mostrando cierta confianza en una mejor campaña navideña.

¿Está llegando por fin la recuperación a la calle o es un efecto óptico? ¿Nos estamos animando a comprar y viajar más o estamos ante un movimiento transitorio?

Venía escuchando esta mañana en la radio una tertulia en la que Pedro J. Ramírez, el director de El Mundo, ponía en remojo todas estas buenas sensaciones y hablaba de un cuarto trimestre parecido al de 2009. Entonces, vimos una mejoría que se esfumó y dio paso a los años más complicados de nuestro país en lo económico.

¿Es una salida en falso como en 2009?

Hay algunas similitudes, pero muchas más diferencias. En 2009 parecía haber un mejor tono positivo y cierta mejoría en el empleo. De hecho, en noviembre incluso mejor que en el mismo mes de este año.

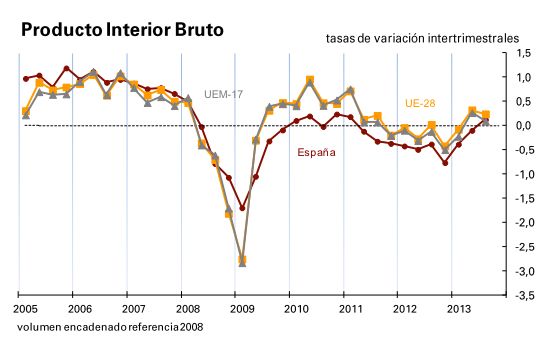

Como se puede ver en este gráfico, en aquel último trimestre del año el PIB también llegó a entrar en positivo, aunque la reacción fue mucho menor de la registrada en el resto de Europa en el mismo periodo.

En cambio, las diferencias son muy notables... Y muy a favor de la tendencia actual.

- En este mismo gráfico del PIB de arriba se puede ver cómo ahora nos recuperamos incluso mejor que el resto de Europa. En el último trimestre, en concreto, mientras Europa se ha enfriado, España ha mejorado su dato de crecimiento.

- La mejoría en empleo que vimos entonces estaba propiciada en parte por el impulso que supuso el Plan E, que se ejecutó durante de 2009... Y en general por los miles de millones de euros que destinó el Gobierno de Rodríguez Zapatero por amortiguar el golpe.

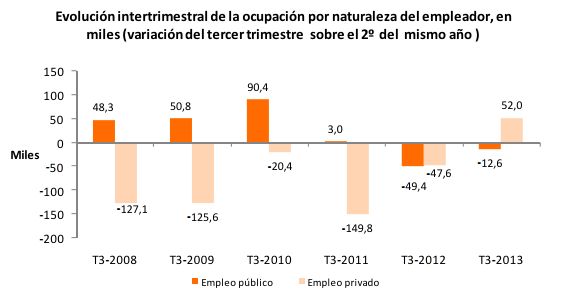

Como se puede ver en este gráfico de la última encuesta EPA; hasta 2010 sólo había creación de empleo en el sector público, mientras el privado destruía a marchas forzadas. En el último trimestre, en el que España ha vuelto a crecer, sucedió lo contrario. Donde se crean los empleos es en el sector privado.

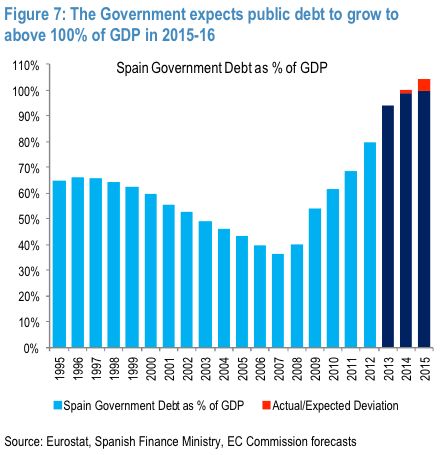

- Decía Pedro J. en su comentario que entonces el déficit público estaba disparándose, algo que ahora no sucede, pero que el indicador que ha tomado el relevo es la deuda pública, que ronda el 100%.

2009 fue el peor año en cuanto a déficit público se refiere. Superó el 11% al final del ejercicio. Esta mañana desde el Gobierno han anunciado que confian con cumplir el objetivo del 6,5% para 2013, lo cual supondría reducirlo a cerca de la mitad desde entonces. En 2012 se fue por encima del 10%, pero por el efecto de las ayudas de Bruselas a la banca, que este año no se han repetido. Y además hay cierta reducción adicional.

Y, efectivamente la deuda pública sobre el PIB se ha acercado al 100%, como se puede ver en este gráfico de JPMorgan, cuando en 2009 estaba por debajo del 60%, lo cual no es muy buena noticia...

Es cierto, pero vista en perspectiva importa menos. Me explico.

Lo que de verdad importa al mercado es que las tendencias que llevan a ese aumento de la deuda se mantengan o no. Y aquí es donde encontramos el mayor cambio.

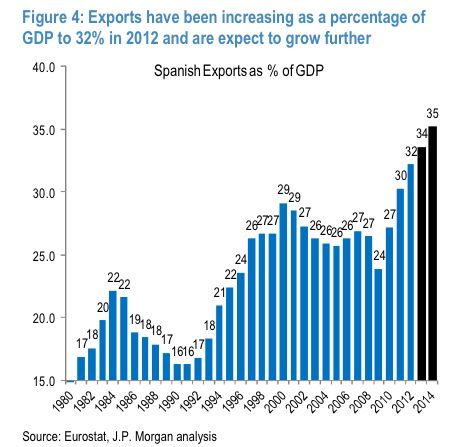

España ya no tiene necesidad de financiación extranjera, gracias al impresionante cambio que hemos registrado en nuestra balanza comercial. Aquí está la clave. La competitividad que habiamos perdido la hemos recuperado a la fuerza. Este gráfico de JPMorgan muestra la importancia creciente de las exportaciones en el PIB.

Si el gasto público se contiene y cada vez exportamos más, el terreno está abonado para que la deuda pública sobre el PIB toque techo pronto y empiece a bajar... Aunque lo haga lentamente. Recordemos que las hipotecas las contratamos en un minuto, pero las pagamos en 20 o 30 años, cada año un poquito. Es decir, que el apalancamiento es instantáneo, pero los desapalancamientos muy graduales.

- Por último, hay otra gran diferencia con 2009. La gigantesca reforma que se ha llevado a cabo en el sector financiero, que por aquel entonces ni siquiera había empezado.

Está claro que hay riesgos. Y que buena parte de nuestros riesgos vienen de esa abultada deuda, ya que si empeora la situación en los mercados financieros, si se dispara de nuevo la prima de riesgo, se nos dispararía la factura a pagar en intereses.

Y que la recuperación es frágil, muy frágil. Pero también creo que, por primera vez, la mejoría económica de los últimos meses empieza a llegar a la calle. Muy con cuentagotas, muy cogido con pinzas. Pero así es como se empieza. A ver si los datos de la campaña navideña confirman o no estos indicios.

Descubre los mejores brókers y exchanges de 2025

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.