Trump "nubla el juicio" de los bancos centrales y ahonda la divergencia entre Fed y BCE

La gestora Franklin Templeton analiza las decisiones recientes de los principales bancos centrales y las perspectivas para 2025

Con solo 100 días desde que regresó a la Casa Blanca, Donald Trump está causando con sus medidas un efecto dominó sobre las economías y sobre los bancos centrales. Y como consecuencia, divergencia en las políticas monetarias de la Reserva Federal (Fed) y el Banco Central Europeo (BCE) se está convirtiendo en una brecha de cada vez mayor tamaño.

Ambos bancos centrales están respondiendo al mismo detonante -los aranceles de Trump- y a su impacto en las economías en las que operan, pero de formas diametralmente opuestas: mientras la Fed descarta estímulos ante el riesgo de una inflación persistente, el BCE reacciona con nuevos recortes de tipos para contrarrestar el frenazo económico en la zona euro.

Para Franklin Templeton, esta fractura seguirá ampliándose si la política comercial estadounidense no cambia de rumbo y no solo eso, sino que la gestora considera que "la política comercial altamente impredecible de Estados Unidos ha nublado sin duda el juicio de los banqueros centrales en todo el mundo".

La Fed, atrapada entre aranceles e inflación

La Reserva Federal se encuentra en una encrucijada en 2025. Si a finales de 2024 la inflación empezaba a estar controlada y la recesión había desaparecido del marcador de peligros, el escenario ahora es más complejo. El primer trimestre de este año ha finalizado con la primera contracción del PIB en tres años y las actas de la reunión de marzo de la Fed revelan una creciente preocupación por un escenario de estanflación.

Las actas de la reunión de marzo revelan que la mayoría de los responsables monetarios —incluido el presidente Jerome Powell— anticipan presiones inflacionarias "persistentes", lejos del repunte transitorio inicialmente esperado. Los funcionarios también reconocen que los aranceles podrían deteriorar el empleo y encarecer los costes para las empresas estadounidenses, pero aun así descartan recortes de tipos como medida preventiva.

El informe Central Bank Watch de Franklin Templeton Fixed Income considera que "la Fed redoblará su compromiso de mantener las expectativas de inflación bajo control", manteniendo su política sin cambios en el corto plazo. Y el escenario base que contempla recoge un único recorte en julio, hasta el 4,25%, y solo si el mercado laboral se debilita de forma significativa.

El BCE anima la economía con más recortes

Frente a la cautela estadounidense, el BCE se mueve en la dirección opuesta y continúa con la flexibilización. En la reunión de abril, el supervisor que preside Christine Lagarde llevó los tipos de interés al 2,25% en una decisión que fue unánime, tras semanas de volatilidad en los mercados y la apreciación del euro. Y se prepara para nuevas bajadas este año.

El tono general del comunicado fue más laxo y, sobre todo, BCE dejó de hablar de una política "menos restrictiva" para centrar su discurso en los riesgos sobre el crecimiento. El impacto de los aranceles, la caída de la demanda externa y el aumento de la incertidumbre han debilitado las perspectivas económicas de la zona euro, lo que reduce la presión inflacionista y abre la puerta a más estímulos.

Aunque el BCE no se comprometió explícitamente con ninguna senda futura, los expertos de Franklin Templeton ven "muy probable" un nuevo recorte de tipos en junio, al tiempo que ven aumentar "las probabilidades de uno o dos recortes adicionales en la segunda mitad del año". A cierre de 2025 sitúan los tipos en el 1,75%.

Eso sí, la gestora advierte en su informe de que "por el momento, seguimos siendo cautos a la hora de esperar recortes agresivos por parte del BCE que lleven los tipos a un territorio profundamente expansivo, dada la perspectiva económica tan fluida".

La asimetría global se amplía

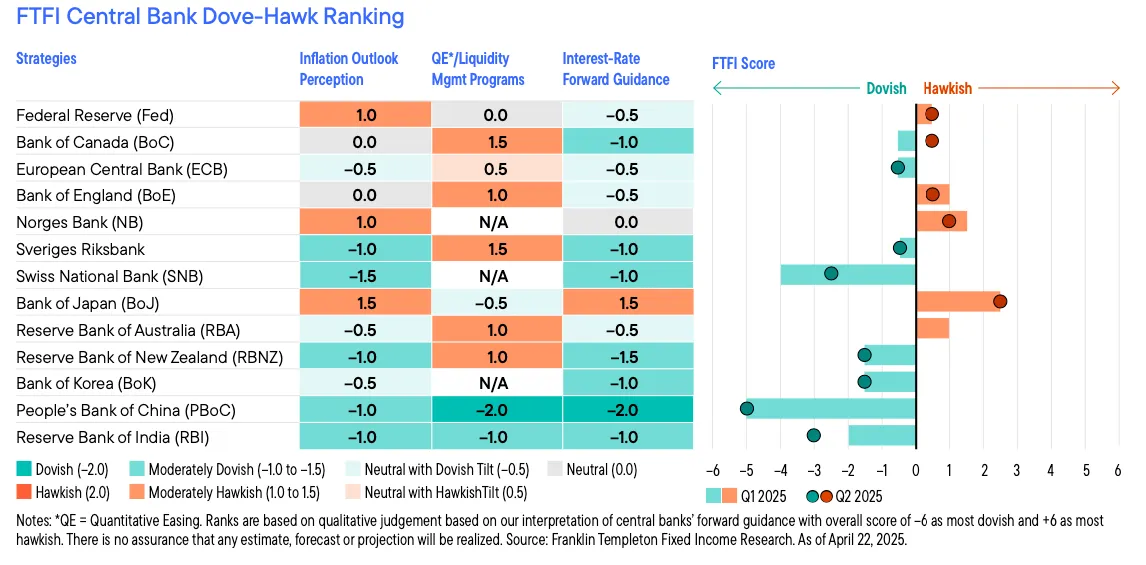

Más allá de la Fed y el BCE, el gráfico del ranking dovish-hawkish elaborado por Franklin Templeton refleja cómo la mayoría de los bancos centrales del G10 y Asia se inclinan hacia posturas más acomodaticias ante el aumento de los riesgos globales. El Banco de Suiza aparece como uno de los más dovish del conjunto tras cinco recortes consecutivos y posibles tipos negativos para frenar la apreciación del franco. El Riksbank y el Norges Bank, aunque en distinto grado, también han flexibilizado, con Suecia previendo su último recorte en junio y Noruega sorprendiendo con una pausa.

En Asia, el Banco de Corea, el Banco de la Reserva de Nueva Zelanda y especialmente el Banco Popular de China se sitúan en el extremo dovish (expansiva) del gráfico por su mayor exposición a los riesgos de crecimiento, mientras que el Banco de Japón destaca como el único que mantiene una postura claramente hawkish (restrictiva), aunque con un tono más cauteloso respecto al trimestre anterior. En conjunto, el ranking ilustra una clara asimetría global en la política monetaria, condicionada por las respuestas divergentes a los mismos shocks externos.

Te puede interesar:

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Mejores cuentas remuneradas de 2026

Explora las cuentas remuneradas más rentables.