Hoy ha estado por Madrid el CEO de Rothschild &Co Gestion, Jean Louis Laurens, con el que hemos estado charlando un rato algunos periodistas y editores de medios y webs de finanzas, entre los que estaba por ejemplo @fernandoluque, al que invito a comentar y completar este post con su visión.

Resulta interesante cuando viene un máximo ejecutivo de una gran gestora, porque no te quedas sólo en el análisis de un activo concreto, sino que repasas un poco el mundo de las finanzas en la conversación. Y lo haces junto con alguien que suele supervisar miles de millones de euros invertidos en muy distintos fondos y muy distintos activos. Y, como es obvio, estamos en un momento muy interesante para conocer esa visión global tras los desplomes en los mercados. ¿Y cómo lo ve Laurens?

De las dos 'excusas' que todo el mundo ponemos hoy en día para explicar las caídas, China y el crudo, a Laurens no le preocupa excesivamente la ralentización del gigante asiático, donde ven una tremenda "exageración" de los mercados. "La economía está evolucionando a una economía más madura y lo hace manteniendo unas tasas altas de crecimiento . No veo en absoluto nada de recesión", dice.

Respecto al petróleo, la cosa ya cambia. En realidad, en sí mismo el

precio no le preocupa en absoluto. Aunque a corto plazo advierte una

"especulación excesiva, con record histórico de bajistas en

materias primas", cree que durante el año se estabilizará y

volverá a precios por barril superiores a 30 dólares, frente a los 28

que ha marcado de mínimo hoy. Sin embargo, si los precios inferiores a

este nivel se mantienen sí le preocupan los efectos colaterales que

podría tener.

Hay muchas compañías energéticas muy cargadas de deuda, cuya posible quiebra podría provocar una oleada de impagos en los bancos que les han prestado dinero. Y podrían empezar las dudas del mercado sobre los bancos con mayor exposición a estas empresas, lo que podría generar un problema de desconfianza en el sector financiero. ¿Podrían ser estas empresas de energía el equivalente a las inmobiliarias en la crisis de 2008?, le he preguntado. "Sí, es una buena analogía", ha respondido.

No sólo eso, hay un potencial efecto multiplicador. Los mercados de crédito están secos por los efectos indirectos de la regulación surgida tras la crisis financiera. La banca de inversión ha desaparecido del mercado de los market makers y para los bancos y aseguradoras tener estos bonos en cartera supone un mayor consumo de capital que hace unos años.

Por eso, como reconoce Laurens, "no hay operadores en este mercado", lo que lo hace vulnerable a una tormenta perfecta. "Si un evento de impago en crédito energético provoca un shock y la gente quiere retirar su dinero, los mayores fondos de crédito tendrán un gran problema por el desequibrio entre la liquidez diaria que ofrecen a sus clientes y la que hay en el mercado. Esto podría generar un gran problema de confianza. Este es mi mayor temor ahora mismo", explica.

¿Qué pasaría en ese supuesto? Probablemente, en su opinión, "los bancos centrales tendrían que salir al rescate y proporcionar liquidez en el mercado, comprando esos bonos". Del too big to fall al too illiquid to fall (Del "demasiado grande para caer al demasiado iliquido para caer").

No es que Laurens sea pesimista. Más bien, considera que esto no se acabará produciendo y de hecho espera que el mundo va a seguir creciendo a unos niveles cercanos al 3%. También que la economía europea mantenga viva la recuperación económica y se siga beneficiando del euro y el petróleo bajos. De hecho, se muestran bastante optimistas con España (y con el sector financiero), a pesar del follón político que tenemos encima y de que el lío de Abengoa les ha pillado con unos bonos de la compañía andaluza en cartera.

En realidad, yo lo veo también parecido. Tampoco me preocupa en

exceso el crecimiento mundial, creo que Europa va mejorando y que

muchas de las malas noticias que tenemos en el mundo ahora mismo están

bastante en la mente de todos. Pero me preocupa de modo notable el

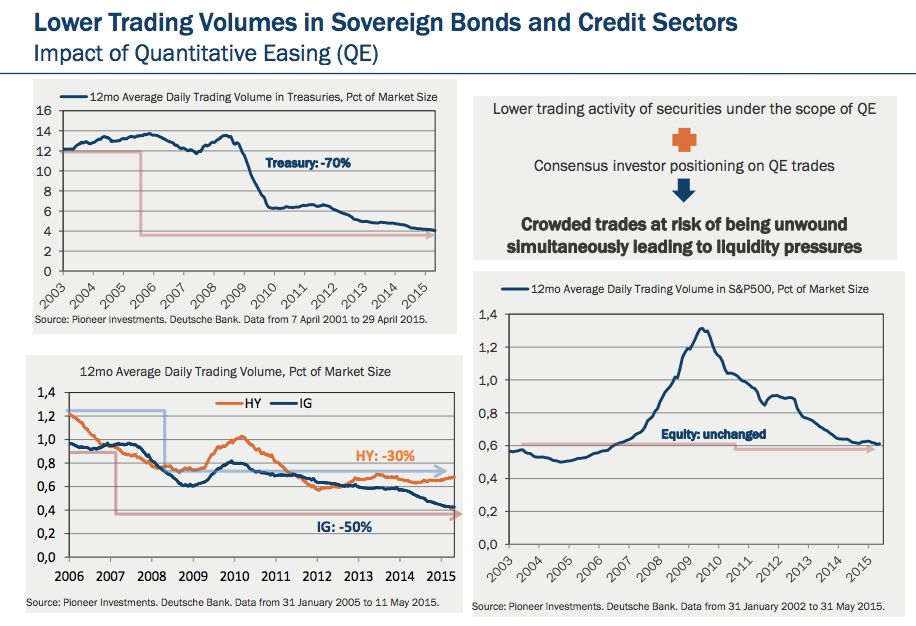

drenaje de liquidez que hemos visto los úlimos años en renta fija, que

se aprecian nítidamente en estos gráficos de Pioneer ( Que

también mostré en esta entrevista):

Como tengamos un shock gordo, la volatilidad que hemos visto estas últimas semanas será una broma. Si la gente no puede vender bonos, acudirá al 'cajero del mercado más liquido': la renta variable. El lado bueno, eso sí, será las oportunidades de comprar buenos negocios a precios interesantes que surgirán...

Vaya añito interesante nos espera.

¿Cómo lo veis vosotros? ¿Cuál sería el mayor riesgo que percibís en mercado si tuvieráis que elegir uno?

Descubre los mejores brókers y exchanges de 2025

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.