Esta frase del titular no me la ha dicho mi amigo el médico. Ni siquiera un asesor financiero que tiene una visión alcista de las acciones. Ni un gestor de carteras globales. No. Esta frase la ha pronunciado hoy Ignacio Garralda, que es el presidente de una de las principales aseguradoras españolas Mutua Madrileña ( Grupo de su gestora Mutuactivos en Unience).

"Dentro de nuestra cartera, vamos a aumentar las inversiones en renta variable, en capital riesgo y en crédito directo a empresas, aunque con cautela. Estamos obligados a hacerlo por la política de tipos de interés al 0%... En EEUU igual empiezan a subir en 2015, pero en Europa los vamos a tener así algunos años".

Me parece muy significativa esta 'obligación' porque es bastante ilustrativa de los efectos secundarios (buscados) de las decisiones de política monetaria de los bancos centrales en los últimos años.

Las aseguradoras, que necesitan invertir las primas que reciben por la contratación de seguros, se ven abocadas a asumir más riesgo del que quizá les gustaría. Al final, no les queda otra alternativa que buscar activos que le proporcionen una rentabilidad mayor que las décimas anuales que podrían llevarse con la renta fija más segura. Y no sólo eso...

Además, aunque se compren los bonos a vencimiento, existe el riesgo de que a lo largo del tiempo la valoración de la cartera pueda mostrar caídas notables al hacer la valoración de los activos. "Han desaparecido los activos libres de riesgo. Ni los bonos más seguros están ahora exentos. Cada activo tiene su riesgo", ha dicho Garralda durante la presentación de sus cuentas.

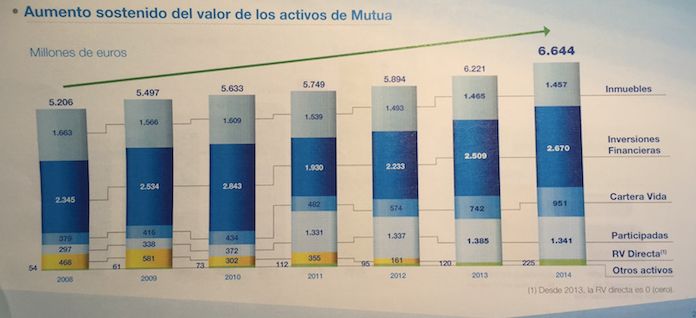

Y este progresivo aumento del peso renta fija a renta variable no ha hecho más que comenzar entre las grandes aseguradoras europeas. A cierre de 2014 tenía 2.670 millones de euros en inversiones financieras en su cartera patrimonial.

Actualizo:

¿ Con qué reparto? Me cuentan desde Mutua que:

- un 5% de estas inversiones están en renta fija directa (bonos de entidades financieras y corporativas)

- 1% en depósitos

- y 94% en fondos, de los cuales el 85% está en renta fija y el 15% en renta variable.

Es decir, pintando con brocha gorda, podríamos decir que de las inversiones financieras, Mutua tendría aproximadamente un 86% estaría en renta fija y un 14% en renta variable.

CARTERA DE INVERSIONES DE MUTUA MADRILEÑA

Imaginemos en un ejercicio de ficción que Mutua quisiera

aumentar en 500 puntos básicos adicionales el peso de la renta

variable en su cartera. Esto supondría más de 100 millones de euros

que llegarían a la renta variable.

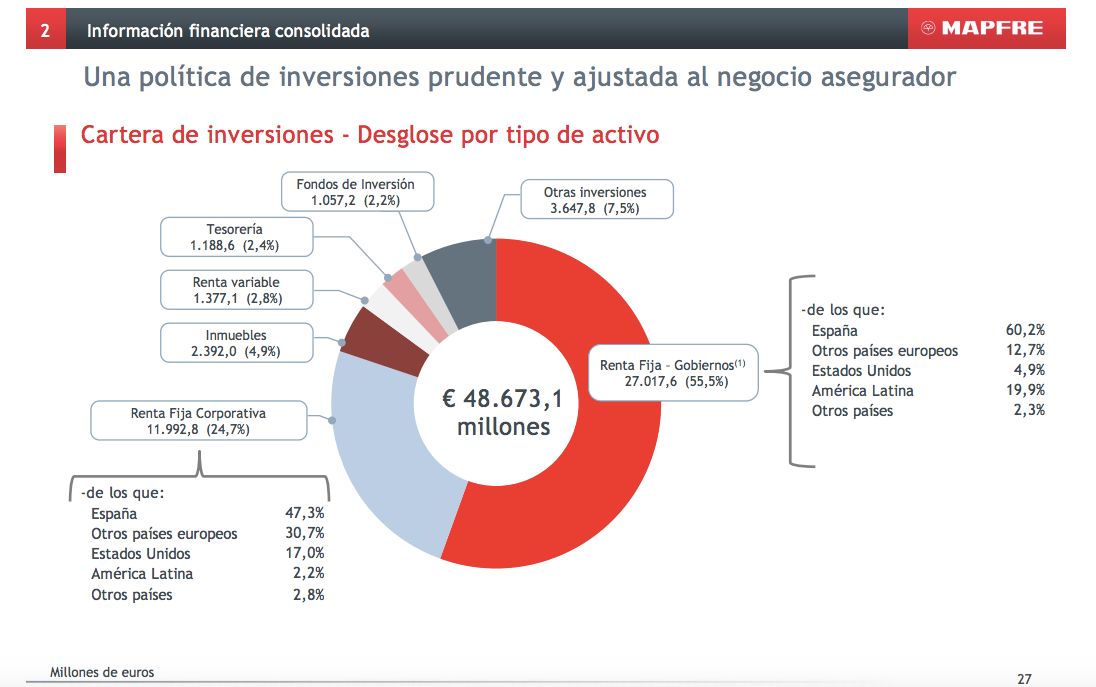

Veamos una aseguradora que sí ofrece el detalle de sus inversiones por tipo de activo: Mapfre. A cierre de 2014, esta entidad tenía una cartera de inversiones de 48.673 millones de euros, de la que más de un 80% estaba en renta fija, un 55,5% de gobiernos y un 24,7% de empresas. Mientras que sólo un 2,8% de la misma estaba en renta variable...

CARTERA DE INVERSIONES DE MAPFRE

Parece evidente que, en este escenario de tipos cero, no le quedará más remedio que aumentar poco a poco el peso de las acciones en cartera.

Dicho de otro modo, si tenemos a grandes inversores institucionales con tantísimo peso en renta fija, parece que faltan muchos miles de millones de euros pendientes todavía de llegar en los próximos meses a la renta variable... Con lo que parece poco probable que el mercado alcista que tenemos entre manos, sobre todo en Europa, esté próximo a su fin.

Otra cosa es las burbujas que poco a poco se estén formando por el camino... Pero ese es otro tema.

Los mejores roboadvisors de 2025

Invierte de forma inteligente y sin complicaciones. Descubre cuáles son los mejores roboadvisors para hacer crecer tu dinero.