De entre todos los valores y fondos que forman parte de mi cartera, hay dos que claramente han incumplido el objetivo por el que los tengo en cartera. Y que creo que ha llegado el momento de darles un pase de pecho.

En ambos casos, creo que saco una lección.

Primero, en Metro, la compañía de los supermercados Mediamarkt, que a día de hoy es la acción que peor se ha comportado en mi cartera desde hace muuuucho tiempo. Estoy casi un 40% en negativo desde el precio de compra.

Mi mayor error aquí ha sido no aprovechar el conocimiento colectivo que aportan las redes. Entré en agosto de 2011, cuando la caída bestial de los mercados. Lo hice por pura valoración y tentado un poco por las caídas del verano. Pero en realidad era más bien una trampa de valoración. Es decir, que estaba justificada que fuera baja.

Poco después anunció una rebaja en las previsiones de beneficio y recuerdo que Charles Logan me pasó un estudio con la travesía en el desierto que solían pasar las compañías que hacían profit warnings. Lamentablemente, preferí esperar a que recuperara.

Y lo cierto es que después de aquelló salió el presidente y no ha hecho más que dar tumbos a nivel estratégico. Demasiado tiempo ha estado en cartera. 'Yo sí he sido tonto', que podría decir ajustando el lema de sus Mediamarkt. Y más cuando uno ve otras empresas de distribución como Día...

El negocio va regulero... Como veis.

La otra es Telefónica. Desde el precio de compra palmo un 30%, pero hay que tener en cuenta también los dividendos que me he ido llevando por el camino. Estimo que estaré un 20% abajo. Más o menos. Entré por primera vez con una posición muy pequeña en enero de 2010, a 18,5 euros, que más que tripliqué la posición el verano de 2011, a un precio medio de 13,4.

También entré por lo que me parecía era una valoración atractiva, pero descuidé uno de los puntos que me había puesto como norma, no entrar en compañías con mucho volumen de deuda. Además, ya hemos visto los bandazos y los líos de comunicación a raíz de la política de remuneración.

En fin, todavía no he tomado la decisión, pero tiene toda la pinta.

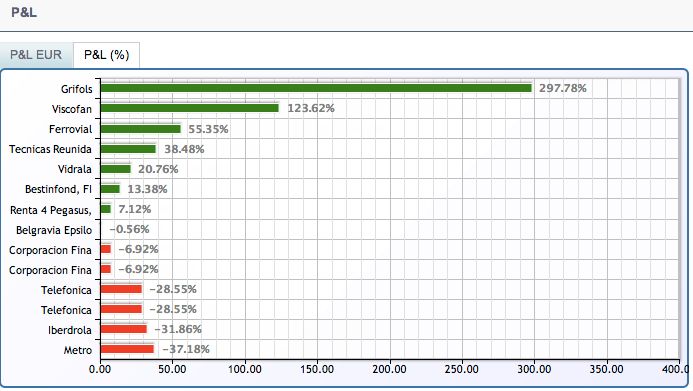

Os dejo aquí un pantallazo con el P&L de mi cartera, con los valores que mejor y peor se están comportando desde el precio medio de compra. Como veis, Grifols es la estrella pero tengo una participación casi testimonial, por desgracia.

¿Qué os parece la cosa?

Descubre los mejores brókers y exchanges de 2025

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.