Cuando las dos principales redes sociales salieron a cotizar el año pasado, muchos calificaron de burbujas ambas operaciones, por los abultados ratios a los que se colocaron en el mercado ambas operaciones. Pues bien, la realidad está siendo muy distinta.

Facebook ha vuelto

a recuperar el precio de colocación y a esta hora está en su nivel más

alto (excepto subidas intradía durante su primera sesión), por encima

de los 39 dólares incluso...

Mientras que Linkedin marcó el pasado viernes el nivel más alto de su historia, por encima de los 230 dólares la pieza.

¿Y se debe esto a una locura transitoria de los inversores? ¿Hemos vuelto a perder la cabeza como en la burbuja puntocom?

No, aquí lo que se valoran son los numeritos que vienen en las cuentas de resultados, no valoraciones absurdas en función de los me gustas o los clics.

De hecho, la última subida de Facebook ha venido impulsada por el inesperado crecimiento trimestral en los negocios vinculados a la publicidad a través del móvil.

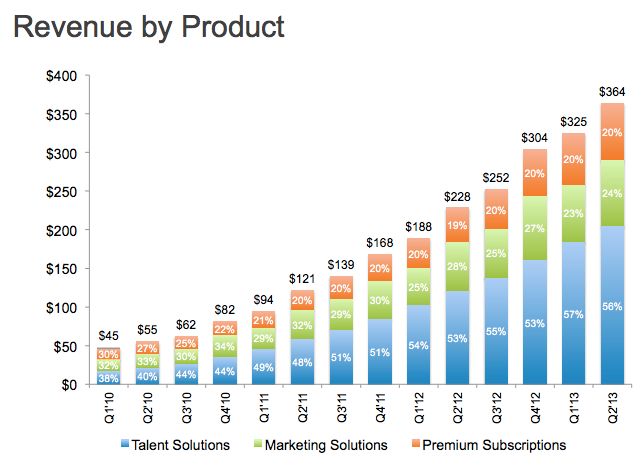

Mientras que los de LinkedIn han vuelto a sorprender este trimestre por el lado positivo, aunque su crecimiento en porcentaje tiende a normalizarse y no se vislumbran líneas de negocio sorpresa, más que las tres que ya tiene muy establecidas.

Ingresos de LinkedIn por trimestres

¿A futuro?

En mi opinión, creo que Facebook, puede ofrecer muchas más sorpresas positivas que LinkedIn, cotiza a unos ratios menos exigentes y, además, vamos a ver muchas revisiones al alza por parte de los analistas en los próximos meses.

Esto también le otorga en teoría mayor riesgo a Facebook... Porque las líneas de negocio de LinkedIn parecen más consolidadas, pero es que yo creo que a la red profesional no le queda ya mucho recorrido, después de la impresionante subida desde hace año y medio.

Veremos.

Los mejores roboadvisors de 2025

Invierte de forma inteligente y sin complicaciones. Descubre cuáles son los mejores roboadvisors para hacer crecer tu dinero.