Casi todo el mundo coincide en una de las mayores sorpresas de las últimas 3 semanas en los mercados: lo bien que están llevando los índices de renta variable la sacudida que hemos visto el sector bancario.

Con la excepción de las cotizaciones de los propios bancos, donde sí se han registrado importantes caídas, el resto del mercado se está defendiendo relativamente bien. Incluso hay algún sector en positivo este último mes, como se puede ver en la media de los fondos tecnológicos en Finect.

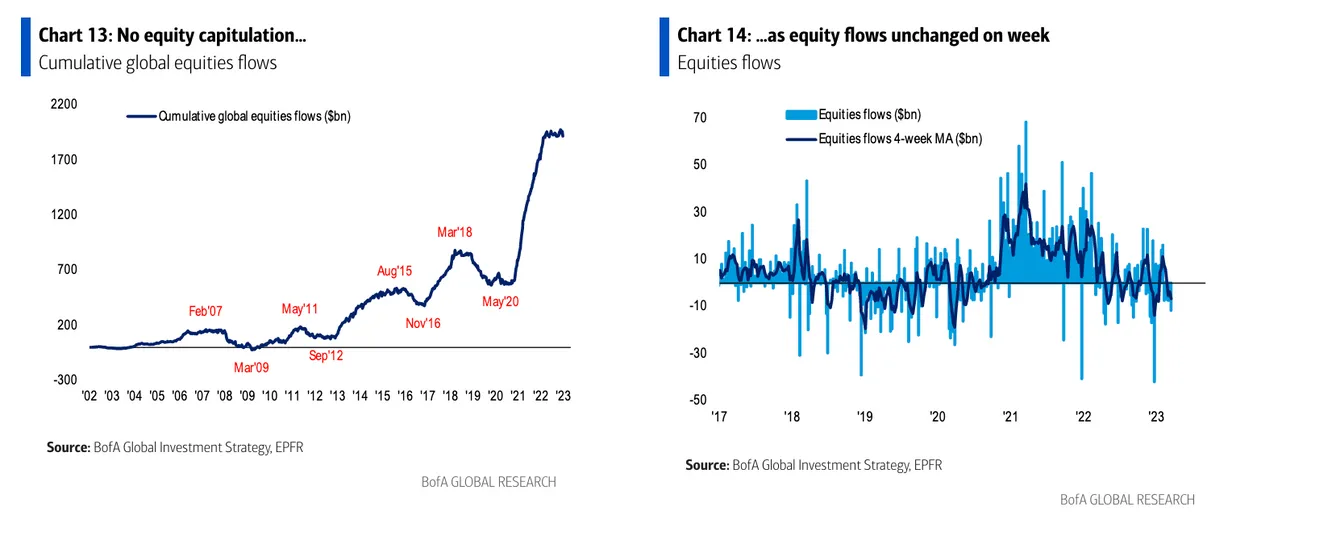

Esta tranquilidad de los inversores con las acciones se está viendo reflejada también en los movimientos de dinero. En la suma de las últimas dos semanas, incluso ha habido entradas en renta variable, según los datos de EFPR que recoge en su informe semanal de mercados Bank of America, cerca de 2.500 millones de dólares.

El aguante destaca más si lo comparamos con otros escenarios de turbulencias agudas. "Si hubiera seguido el camino de lo visto durante la quiebra de Lehman Brothers o el crash del covid, sólo la primera semana deberían haber salido de renta variable entre 30.000 y 50.000 millones de dólares, lo que no ha ocurrido", afirman los autores del informe de Bank of America. Pero esta vez no se está viendo esa capitulación.

Eso sí, hay que diferenciar por tipologías... Donde se mantienen las entradas en ETFs y vehículos de gestión indexada, mientras que en los fondos activos sí se estarían registrando leves reembolsos, según el informe citado.

¿Por qué esta resistencia? ¿Puede continuar? Se lo hemos preguntado este lunes a los dos invitados que tuvimos en nuestro directo para repasar la crisis bancaria.

En opinión del economista Juan Ignacio Crespo, hay que tener en cuenta que los bancos centrales, a pesar de las subidas de tipos, siguen aportando liquidez al sistema: "La Reserva Federal no ha retirado todo el dinero que había anunciado y, en cuanto ha empezado la crisis, en 15 días, hemos visto un aumento de la liquidez de unos 400.000 millones de dólares". Es decir, "con esa inyección de liquidez sujetan a los bancos e, indirectamente a las bolsas.".

A Marc Garrigasait, gestor de Koala Sicav, Panda Agriculture y Japan Deep Value, también le ha sorprendido "un poco" la resistencia de las acciones. Pero también hace hincapié en las inyecciones a un ritmo que, "como sigan así, va a alcanzar el record previo a las subidas de tipos". En su opinión, "cuando se da dinero gratis, los mercados ven que se pueden beneficiar de ello. Esto sólo puede cambiarlo la inflación".

Sin embargo, hay quien ve más allá que un mero ajuste técnico, como Wolf von Rotberg, estratega de renta variable en J. Safra Sarasin Sustainable AM: "Los datos subyacentes sugieren que la mejora de los fundamentales ha sido el motor clave" de la recuperación de los mercados en los últimos meses, dice. En su opinión, "no fue solo la mejora de los beneficios principales lo que proporcionó cierto apoyo, sino también la amplitud de las revisiones en todos los sectores".

Ahora bien, cree que llegados a este punto hay que ser prudentes, porque la naturaleza de este comportamiento "debería ser más un repunte intermedio que un nuevo mercado alcista en ciernes", en el contexto de que seguimos "con el ciclo de endurecimiento monetario aún en pleno apogeo".

Habrá que seguir cerca, por lo tanto, a los datos que se vayan publicando, que seguirán reflejando la evolución de los precios de los activos y, por lo tanto, marcando el único camino que pueden seguir los bancos centrales.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.120 M€ gestionados, asesorados o administrados, de más de 126 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.