Mirad, no soy muy fiable en mis predicciones. O, por lo menos, en mi timing. Vaya por delante. Opiné hace dos años que estábamos en una burbuja de renta fija y dije que era la hora de salir. Resultado: durante estos dos años el mercado de bonos ha seguido adelante con su rally.

Pero hete aquí que, de pronto, en el último mes hemos tenido un auténtico tsunami en el mercado. Como decía @jprats, en base a modelos matemáticos, la probabilidad de registrar una caída como la de estas semanas era de 1 vez entre 1 millón. O, si ampliamos mucho el horizonte, de 1 vez entre 1.000 veces.

La gran pregunta ahora es: ¿Ha sido un susto o estamos ante la muerte de la renta fija para los próximos años después de 30 casi 30 años de subidas para el activo?

Mi opinión: las dos cosas. Creo que hemos asistido a un primer susto, muy gordo, y que además no se va a quedar sólo en ello, sino que más bien estamos ante el principio del fin (temporal, vaya, volverá en algún momento).

Eso no quiere decir que vayamos a tener un susto cada semana. Probablemente, sea al revés. Quizá a partir de ahora empecemos a ver una larga agonía, con algún conato de recuperación de vez en cuando que nos haga dudar. ¿Por qué?

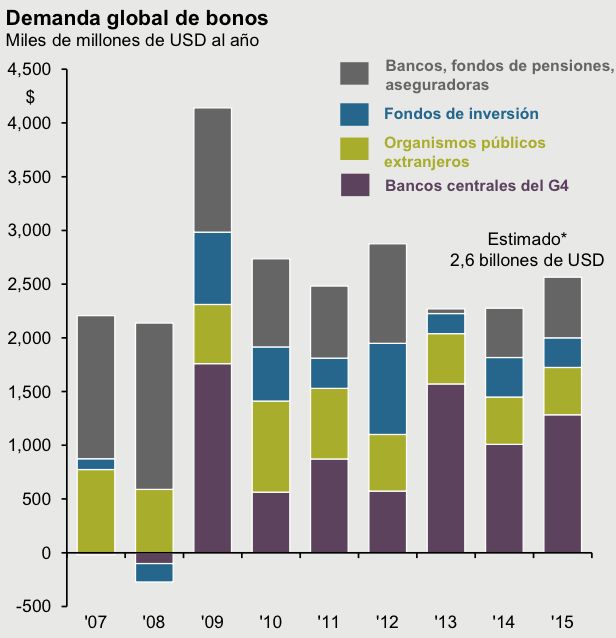

Veamos: ¿Quién está comprando bonos ahora mismo? Fijémonos en este

gráfico del Market

Insight de JPMorgan AM, que recoge la demanda global de bonos.

En los últimos tres años, cerca del 80% de los bonos mundiales los han comprado los bancos centrales del G4 y los organismos públicos extranjeros. Sólo aproximadamente una cuarta parte de la demanda ha venido de inversores 'privados': fondos de inversion y bancos, fondos de pensiones y aseguradoras.

En los cuatro años previos, los inversores privados tenían el doble de peso en la demanda de bonos mientras que si retrocedemos hasta los años previos a 2008, era al revés: el 75% era demanda de inversor privado y los bancos centrales ni siquiera estaban por allí.

El rally en los últimos años se ha mantenido sólo con el dinero recién salido de la impresora de los bancos centrales y de los organismos internacionales. Las subidas se han prologando hasta ahora porque los bancos centrales con sus QE y los organismos públicos han ido comprando todo lo que no compraban los inversores privados. La cuestión evidente es si esta demanda 'artíficial', establecida para hacer caer los tipos y forzar a la gente a asumir riesgos, va a desaparecer del mercado o no.

Para mí está claro que poco a poco lo irá haciendo, pero de un modo muy gradual, porque lo contrario provocaría el estallido del sistema. EEUU ya está en ello, Yellen ha dejado ver que las subidas de tipos serán muy poco a poco. El BCE aún no está ahí, de hecho, casi acaba de empezar su QE, pero parece poco probable que más tarde que pronto seguirá la senda de la Fed.

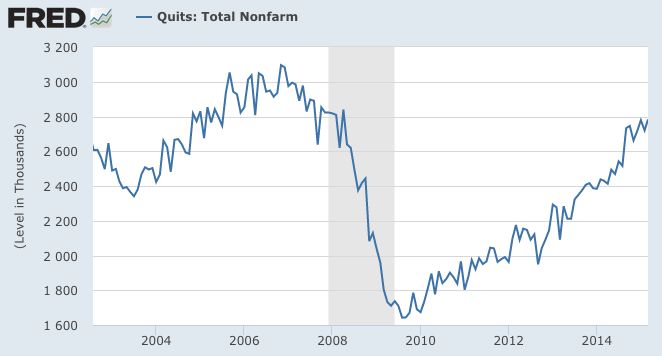

Sólo hay un riesgo para este escenario: que el temido fantasma de la deflación se haga carne. A mí me parece cada día más remoto. En Estados Unidos, hay un indicador que me gusta mucho para medir la evolución de los salarios futura en el mercado laboral: la cifra de empleados que dejan voluntariamente su trabajo. Aunque lo pueden hacer por muchas razones, una de ellas sería que han encontrado uno con mejores condiciones (salariales, por ejemplo).

La estadística está en máximos de siete años y muy cerca de alcanzar

los niveles más altos desde antes de la crisis.

En España, aunque los precios generales todavía caen, ya

empezamos a ver datos

que apuntan en la dirección opuesta a la deflación y se vuelve a

hablar de subidas salariales en las negociaciones entre sindicatos y

patronal. Y cuando en la comparativa con el año anterior lleguemos a

final de año, el precio del petróleo dejará de actuar como fuerza

negativa para los precios, probablemente.

¿Qué supone esto para la inversión? Draghi ha dicho que seguirá comprando bonos hasta septiembre de 2016, por lo que parece complicado que en Europa veamos caídas demasiado pronunciadas del precio de la deuda pública europea. Pero con el susto del otro día, igual muchos inversores se han dado cuenta de que no hay dinero gratis en el mercado, que no se puede comprar absolutamente todo con la sensación de que no hay riesgo.

Las mejores rentabilidades para los fondos tradicionales de bonos o mixtos de renta fija con muy poco peso de renta variable ya pertenecen al pasado (lo que hasta ahora considerabamos sin riesgo). A partir de ahora, con salvar el año en positivo, descontada la comisión, el partícipe podrá darse con un canto en los dientes.

En resumen, susto... y lenta agonía.

Descubre los mejores brókers y exchanges de 2025

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.