Los fondos sectoriales de tecnología nacieron durante la burbuja puntocom, crecieron rápidamente, se reprodujeron a lo loco y poco después casi mueren con el pinchazo. Desde entonces atravesaron una larga travesía en el desierto.

Lo cierto es que en los últimos 18 meses el sector ha tenido unas rentabilidades muy buenas, pero siguen teniendo cierto estigma. La generación que vivimos el crash los tenemos vinculados mentalmente con el desastre y quizá se lo hayamos transmitido en buena parte a la siguiente generación de inversores.

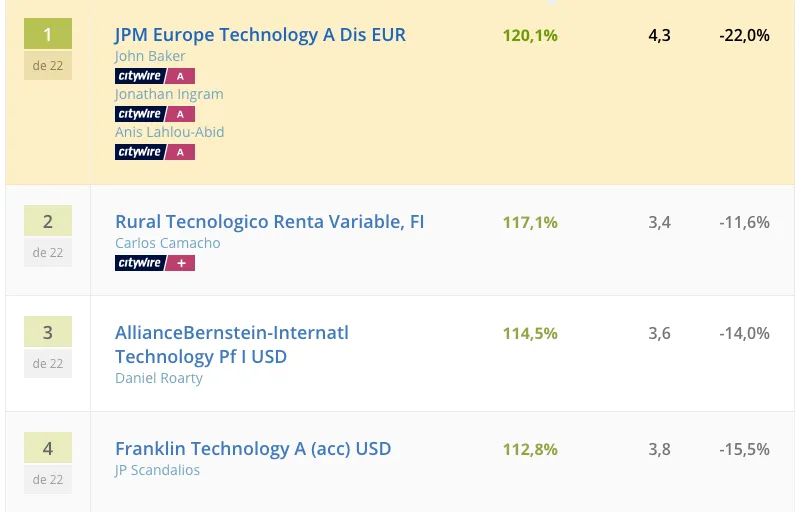

La semana pasada estuve charlando un rato con Beatriz Gutiérrez y Carlos Camacho, que se acaba de unir a

En nuestra conversación empezamos a hablar de Warren Buffett y les conté con detalle el viaje a Omaha. Y según íbamos hablando de su estilo de inversión, veías muchas ideas que al final son muy similares a las que aplican los gestores value tradicionales: "buscamos compañías cuya cotización no refleja su valor intrínseco, free cash flow yield por encima del 5%, rentabilidades sobre el capital empleado (roce) superiores al 15%..."

¿Pero se puede invertir en tecnología siendo value? ¿No está proscrito por ser un sector donde las ventajas competitivas no son sostenibles por su dinamismo? Me comentaban Beatriz y Carlos que no, que ellos precisamente se centran en encontrar compañías, que las hay, donde ya tienen un historial suficiente de modelo de negocio, con ventajas competitivas consolidadas... Que periódicamente pasan de moda.

Les pedí ejemplos. Me dieron dos valores en los que coinciden con uno de los inversores europeos más seguidos en renta variable, Nicholas Walewsky de Alken ( grupo Alken en Unience): "Los fabricantes de discos duros Seagate y Western Technology (compañías en las que tienen cerca de un 10% de la cartera), que son unos generadores de caja puros y duros. Con el auge de la nube muchos inversores empezaron a pensar que se les había acabado el negocio, pero nosotros vimos que no".

También Apple, su principal posición en cartera con el máximo permitido del 10%, de la que ponen un ejemplo de su ventaja competitiva: "Gente haciendo colas de madrugada para comprarse un iphone en plena crisis económica". Destacan la espectacular caja que genera la compañía. "Cuando el mercado empezó a pensar que los márgenes eran demasiado altos, a nosotros incluso con una caída en los márgenes nos salía un elevado margen de seguridad".

Por lo general, Beatriz y Carlos se fijan sólo en compañías que tengan historia por lo menos desde 2000, lo que reconocen que les puede llevar a perderse oportunidades en este sector, en las compañías de moda: "No hemos ido a ninguna OPV de compañías tecnológicas". Por eso, no tienen redes sociales en cartera. "Evitamos empresas de reciente creación que coticen a múltiplos elevados y de estrategia incierta".

Aunque de vez en cuando se permiten una excepción... como ahora King Digital. A finales del año pasado compraron compraron acciones del estudio creador de los populares juegos Candy Crush. "La acción tiene 964 millones en caja y un balance de 1.400 millones. El mercado parece estar pensando que podría ser un 'one hit wonder' (flor de un día, podríamos traducir) y no lanzará más juegos de éxito, pero aún que fuera así vemos suficiente margen de seguridad" decían insistiendo en la caja.

El 90% de la cartera es EEUU y no cubren divisa, por lo que el dólar tiene bastante impacto en la rentabilidad final para un inversor europeo. No invierten en empresas chinas, "porque hay transparencia, menos información disponible que en las empresas de EEUU", aunque indirectamente tienen a Alibaba en cartera por su exposición del 4% a Yahoo! La cartera está bastante concentrada, con 40 compañías.

En fin, fondo a seguir y por lo tanto metido en mi watchlist. Mirando entre los más seguidos de tecnología en Unience, veo también los siguientes para quien le interese abundar en el sector:

- Fidelity Global Technology E-Acc-EUR, de Fidelity - Grupo en Unience , con cerca de un 50% de rendimiento a un año. Principales posiciones a cierre de marzo: Google, Cisco y Samsung (también muy concentrado)

- Franklin Technology N Acc, de Franklin, también cerca de un 50% a un año, con Applied Materials, Amazon.com y Facebook como posiciones estelares.

- BBVA Bolsa Tecnología y Telecomunicaciones, de BBVA AM - grupo en Unience - con un 37% de rentabilidad a 12 meses y Apple, Microsoft y Verizon entre sus top holdings.

- Mutuafondo Tecnológico, un fondo de fondos con un 33% a un año. Grupo de Mutuactivos en Unience.

- y el Henderson Horizon Global Tech A2, uno de los más grandes de la categoría, con un 42% de retorno a un año , con Apple , Microsoft y Facebook en sus tres mayores posis.

¿Tenéis tecnología en cartera? ¿Pensáis tenerla?

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.