Si uno se mira la evolución de los componentes del Ibex hoy, todo es un prado verde en el que sólo da la nota una 'oveja roja': se trata de Viscofan.

La compañía de envoltorios para cárnicos ha estado mucho tiempo en mi cartera, aunque la vendí el pasado mayo cerca de los 39 en los que anda ahora.

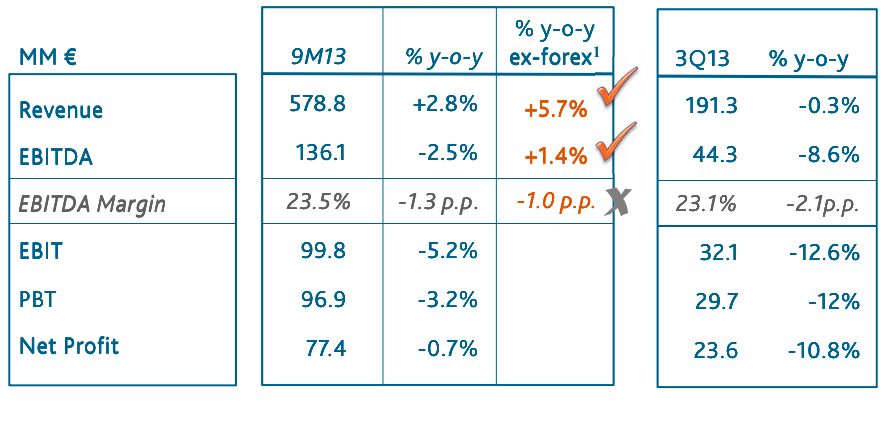

Hoy se está pegando una caída cercana al 7% en este momento que ha llegado a ser cercana al 10%. ¿La razón? Los resultados que publicó ayer, que:

- Muestran una caída del beneficio del 10% en el beneficio neto del tercer trimestre, hasta 23,6 millones de euros.

- Descensos del 0,3% en la facturación en el tercer trimestre.

- Caída del 2% en margen ebitda

- Viscofan achaca parte de esta debilidad a impacto de divisas y asegura que habría crecimiento de ventas y ebitda en los nueve primeros meses si se excluye este efecto.

- No así, en el tercer trimestre, donde el ebitda le caería un 3% y el crecimiento de las ventas se moderaría hasta el 4,6%.

La debilidad se explica sobre todo por tres razones:

- Impacto de debilidad en dólar y real brasileño frente al euro

- Impacto de la nueva regulación eléctrica para la coogeneración en España

- Mayores costes de materias primas

Y esto les lleva también a medio anunciar un profit warning: "La debilidad y volatilidad de las divisas en el tercer trimestre y al principio del cuarto hace dificil conseguir los objetivos anunciados para el final de año".

No es una catástrofe, siguen teniendo un crecimiento aceptable, aunque menor, en su negocio clásico, pero los niveles en los que cotizaba la acción descontaban en mi opinión un mundo casi perfecto.

Quizá sus mejores momentos han pasado, tanto a nivel acción como en negocio, por lo menos en el corto y medio plazo.

Espero caídas adicionales... Y estaré atento si eso ocurre, para meditar volver a entrar en el futuro.

Descubre los mejores brókers y exchanges de 2025

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.