Este mes de enero ha servido para constatar un cambio de protagonistas. Los que lideraron las caídas en 2018, son los que lideran los avances en 2019: la renta variable y las materias primas.

El año que dejamos atrás fue difícil desde el punto de vista de la gestión, ya que sólo el dólar estadounidense pudo sacar pecho y terminar el ejercicio con rentabilidades positivas frente a la renta fija y, especialmente, renta variable y materias primas (los dos grandes perdedores de 2018). El nuevo año ha empezado con los más rezagados del ejercicio pasado liderando las subidas, con la renta variable y el índice CRB de materias primas a la cabeza. Hay que destacar que el índice CRB, y casi cualquier índice de este tipo, está muy influenciado por los movimientos del petróleo, debido al peso que este tiene en relación con otros grupos de materias primas.

Este año quizás veamos un estancamiento en el dólar por el cambio de discurso de la Fed y esto podría servir de apoyo a las commodites. En su anterior intervención pública, no estoy hablando de la de ayer, Jerome Powell ya dejó caer que pueden dejar de subir los tipos de interés, rumor que viene de tiempo atrás y que sirve para tranquilizar a unos mercados que, últimamente, sólo se mueven en base a lo dicho o no dicho por los máximos mandatarios de los bancos centrales. Esto fue confirmado ayer. Por otro lado, hay que recordar que la estacionalidad es bastante favorable al petróleo el próximo mes de febrero, así que no sería descabellado que continuase el rebote del oro negro en lo que podemos considerar, todavía, una tendencia bajista. Durante los últimos 20 años, el Brent ha cerrado un 80 % de las veces más alto en febrero.

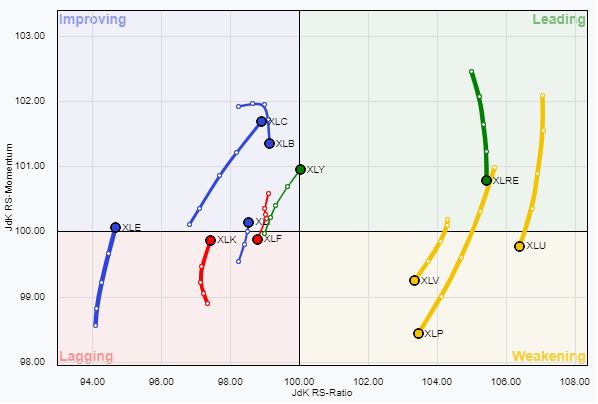

Volviendo a poner el foco en la renta variable, estamos asistiendo a un cambio de papeles importante en cuanto a rotación sectorial. Los sectores tradicionalmente considerados como defensivos están perdiendo momentum/fuerza relativa y todo apunta a que hemos dejado atrás la fase de risk off en la que estaban los mercados. Hemos visto como durante las últimas semanas los sectores líderes a nivel técnico eran el de utilities, productos básicos de consumo, inmobiliario o cuidados de salud. Como vemos en el gráfico siguiente, utilities (XLU) ha abandonado el cuadrante líder. Sólo el sector inmobiliario (XLRE) sigue en dicho cuadrante, aunque perdiendo momentum/fuerza relativa. Productos básicos de consumo (XLP) y cuidados de salud (XLV) han pasado también al cuadrante de debilidad.

Por otro lado, vemos que los sectores de consumo discrecional (XLY) y servicios de comunicación (XLC) están ganando momentum/fuerza relativa. Aunque el sector financiero (XLF) llevaba casi medio año en este cuadrante, su comportamiento técnico ha sido muy errático. Las subidas de tipos han sido ya ampliamente descontadas por este sector y, en un momento de incertidumbre sobre futuras subidas o el ritmo de las mismas, es normal que asistamos a este tipo de comportamiento de debilidad.

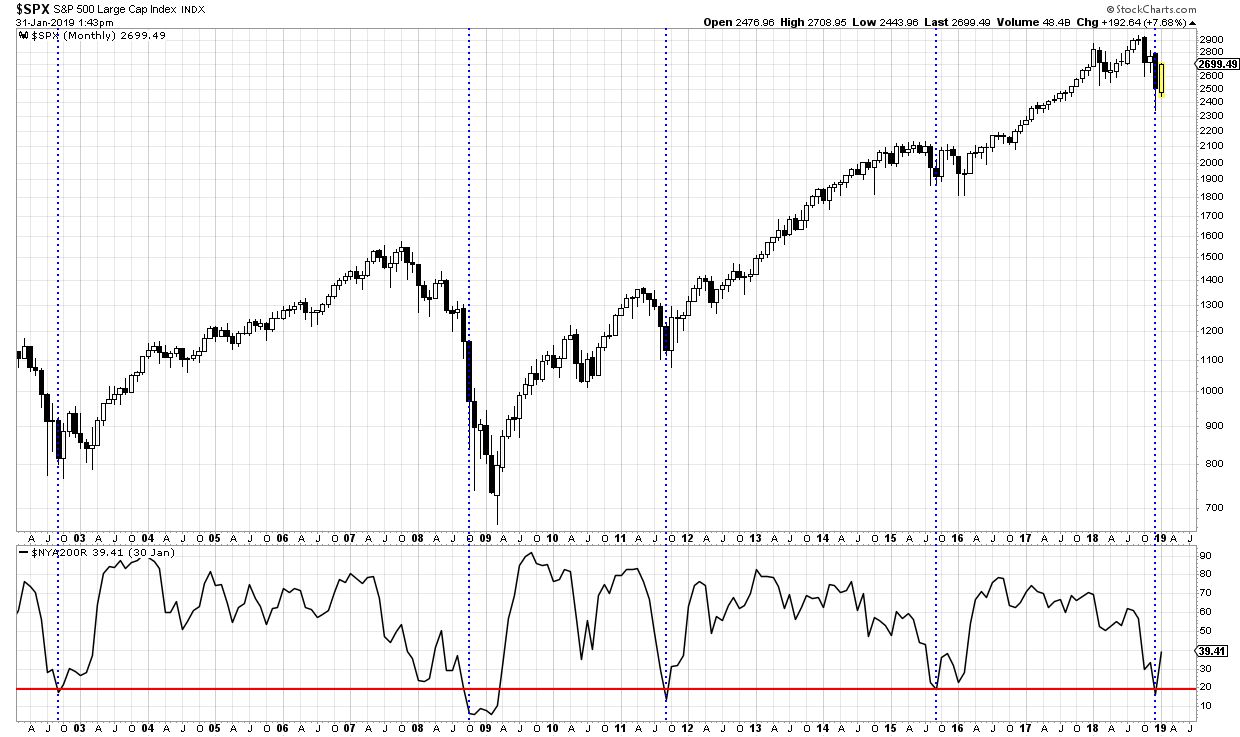

A nivel de amplitud, llevo tiempo señalando que estábamos en un momento de pesimismo extremo. Como ya escribí en mi artículo de enero, pueden contarse con los dedos de una mano los momentos en los que menos del 20 % de los valores de la Bolsa de Nueva York cotizan por encima de su media móvil simple de 200 sesiones. Ningún indicador es a prueba de bombas, como sucedió en 2008, pero diciembre nos debería haber servido para reflexionar si la situación actual es como la de hace 11 años. Con una economía que crece, lo más normal es que esto pueda ser entendido como una señal de continuación de la actual tendencia alcista, algo que ya ha ocurrido dos veces más a lo largo de este ciclo. La vuelta en V a la que hemos asistido en el S&P 500 ha sido espectacular, recuperando el nivel psicológico de los 2600 puntos.

El dólar estadounidense se vendió agresivamente ayer después de que la Reserva Federal dejó muy claro que no tienen planes de elevar los tipos de interés en el corto plazo. Han estado hablando de paciencia durante semanas, pero hoy lo han hecho oficial al eliminar la referencia a nuevos aumentos graduales de las tasas de su declaración de política monetaria. El EURUSD se disparó a 1,15 cuando el USDJPY rompió por debajo de 109,00. Este es un gran cambio para un banco central que acaba de elevar los tipos de interés en diciembre. De acuerdo con la declaración del FOMC, dijeron que a la luz de la evolución económica global serían pacientes al determinar futuros ajustes a las tasas de interés. En su conferencia de prensa, el presidente de la Fed, Powell, dijo que la economía está en un buen lugar, pero admitió que el caso para elevar las tasas de interés ha retrocedido.

Mientras tanto, hemos de seguir pendientes de la guerra comercial. Estados Unidos y China planean celebrar una o dos rondas más de conversaciones antes de la fecha límite del 1 de marzo.