“Uno de los mitos perpetuados por nuestra industria es que hay muchas maneras de generar buenos retornos reales a largo plazo. Creemos que en realidad sólo hay una: comprar activos baratos.”

James Montier

Un 1,98% y un 2,68% son las rentabilidades nominales anualizadas que la llamada ‘Ratio q’ y la ratio de Shiller (o CAPE ratio) están estimando actualmente en el caso de los índices de EE.UU. para los próximos diez años, respectivamente. Claro que uno siempre puede aferrarse, a modo de wishful thinking, al ‘modelo de la Fed’ – aquel que relaciona la rentabilidad por beneficios con el bono del tesoro a diez años - y determinar que el mercado se encuentra incluso ligeramente infravalorado. Este último es sin duda la piedra angular sobre la que se apoya lo que Andrew Smithers describe como “Stock Broker Economics” cuyo principal mantra es: “el mercado siempre está barato”. La realidad sin embargo es que, desde el fin de la Segunda Guerra Mundial, ‘Ratio q’ y CAPE han mantenido una correlación superior al 80% entre resultados estimados y resultados realizados en los siguientes diez años, mientras que para el caso del ‘modelo de la Fed’ esta correlación sólo ha sido del 47%. Por lo tanto, si utiliza este último indicador, hágalo por su cuenta y riesgo.

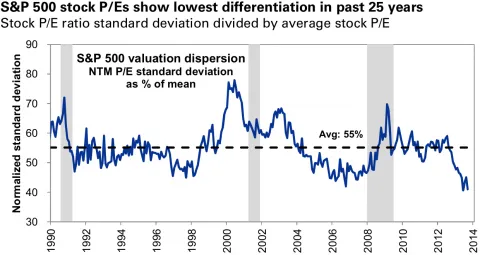

La única esperanza que podemos albergar en un mercado abocado a generar pobres rentabilidades es que los inversores value, afirma Seth Klarman, “no necesitan que todo el mercado esté rebajado, sino solo un 20 o 25% de títulos que no estén relacionados entre sí…” Desafortunadamente, construir dicha cartera resulta cada vez más difícil. La dispersión entre acciones ‘baratas’ y ‘caras’ del S&P 500, medidas en términos de su ratio P/E, se encuentra en mínimos históricos tal y como muestra el siguiente gráfico.

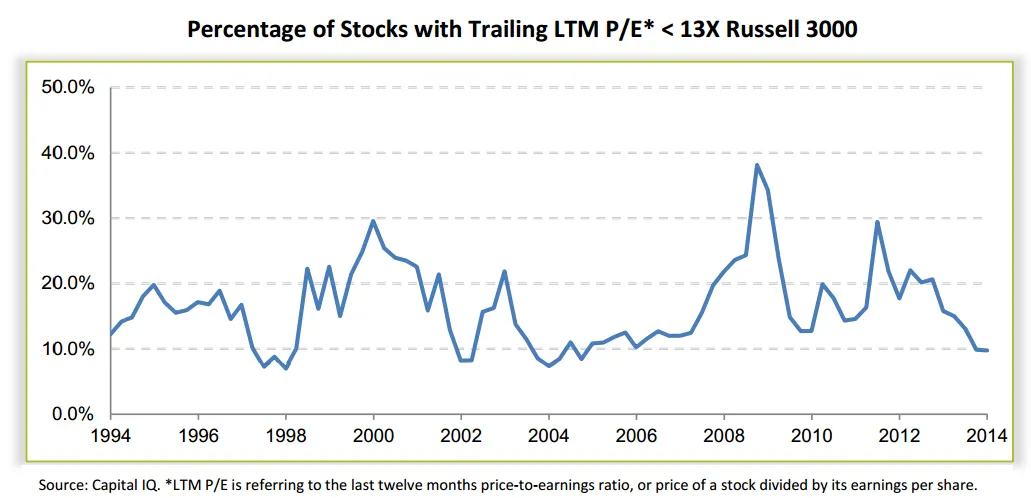

Esto queda corroborado por el reducido porcentaje de acciones del índice Russell 3000 cotizando a P/E’s menores a 13x.

A propósito de Europa…

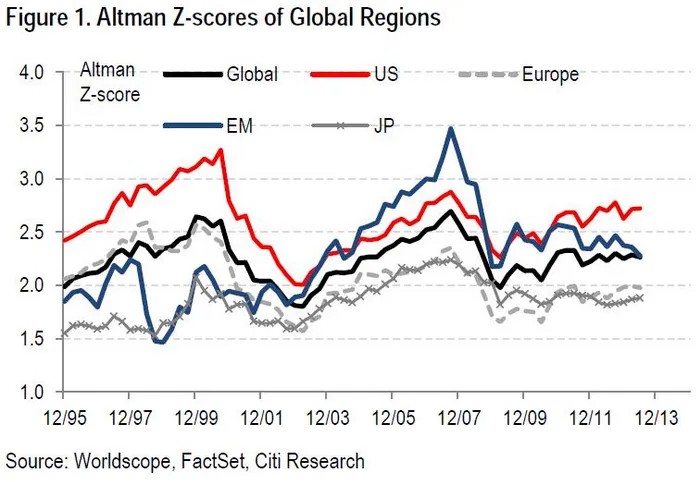

¿Es Europa, con sus medianamente moderadas ratios CAPE, un oasis para el inversor value ? Descontado el hecho de que muchos de los principales ‘valores directores’ de índices europeos son empresas con baja diferenciación de producto (bancos, telecos, utilities… etc.) y teniendo en cuenta la precariedad de los balances de las compañías del viejo continente (medidos por el Z-Score de Altman, cuyo nivel de 1.8 o menos indica una elevada probabilidad de default ) parece que no es oro todo lo que reluce. Por otro lado, las acciones 'de calidad' parecen estar reconocidas como tal.

¿Por qué CAPE y Ratio q?

Porque dos son los enfoques que se pueden utilizar para valorar una acción. El primero de ellos se lo debemos a John Burr Williams quien afirmó que el valor de una acción se corresponde con “el valor descontado de los flujos de caja que pueden ser extraídos durante la vida restante [de la compañía] ”. La ratio CAPE ha venido siendo un buen proxy del modelo de descuento de flujos de caja. El segundo enfoque se basa en que las acciones son títulos representativos de un conjunto de bienes reales. En este sentido, es la Ratio q la que mejor se aproxima a esta perspectiva.

CAPE, Ratio q y cíclos bursátiles

Como indica Vitaliy Katsenelson, tal vez necesitaríamos dos mil años de historia del mercado de valores para afirmar que las siguientes conclusiones son estadísticamente significativas. Hasta la fecha, la tipología del mercado (alcista, lateral o bajista) ha venido marcada por su valoración (CAPE y Ratio q). De esta forma, los mercados seculares (aquellos con una duración superior a cinco años) alcistas han venido precedidos por valoraciones bajas (y por tanto, atractivas rentabilidades futuras), mientras que los mercados laterales o bajistas (dependiendo de interpretaciones) han venido precedidos por generosas valoraciones. Desde la Segunda Guerra Mundial se han vivido dos mercados seculares alcistas y dos mercados seculares bajistas o laterales.

a) Inicio del mercado alcista de (1942 -1965)

En 1942 la ratio CAPE era de 7.5x y la rentabilidad por dividendo un 8,7%. La rentabilidad estimada por el modelo era cercana al 22% anualizado. En el caso de la Ratio q, cercana al 21% anualizado. La rentabilidad en los siguientes diez años finalmente fue del 23% anualizado.

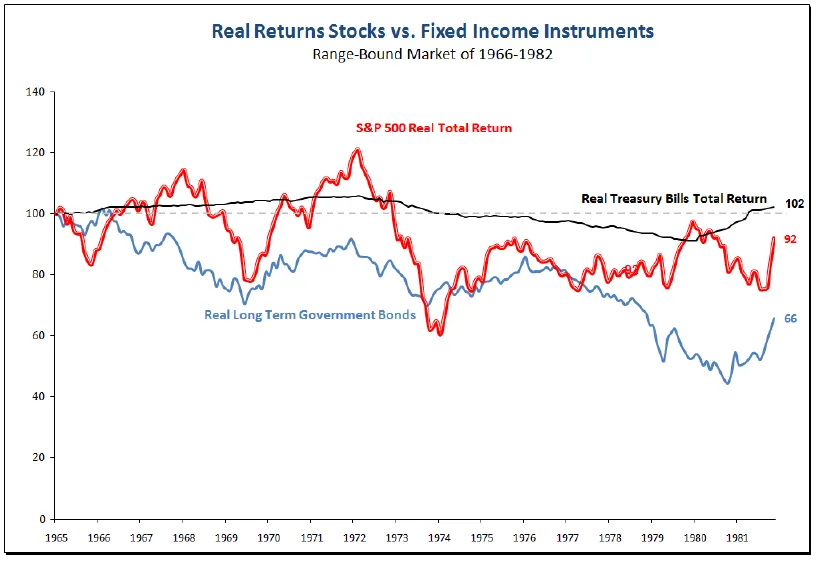

b) Inicio del mercado lateral (1965 -1982)

En 1965 la ratio CAPE era de 24x y la rentabilidad por dividendo un 2,9%. La rentabilidad estimada por la CAPE era del 4%, similar a la estimación de la Ratio q. La rentabilidad de los posteriores diez años fue del 4%. Lo peor fue que desde 1966 hasta 1982 obtuvieron rentabilidades inferiores a las de las letras del tesoro, haciendo buena la advertencia contra la errónea noción de que las acciones, como clase de activo, son siempre una opción superior frente a cualquier otra independientemente del precio que se pague por ellas.

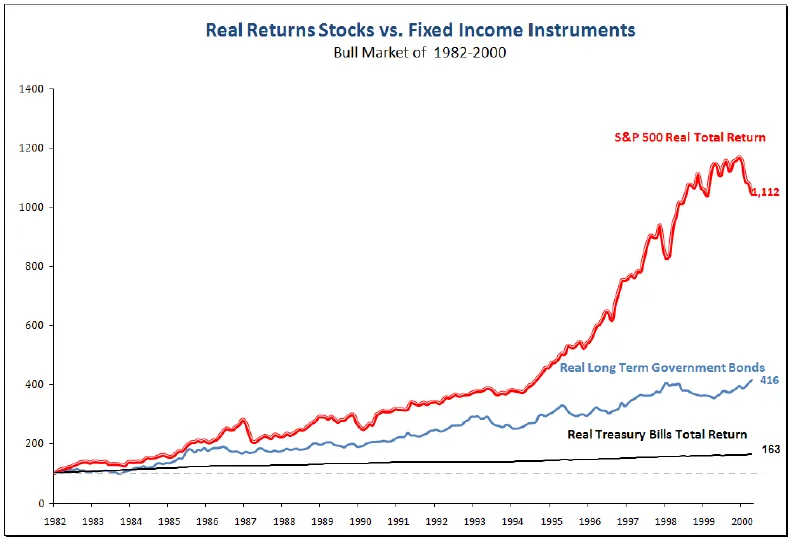

c) Inicio del mercado alcista de (1982 -2000)

En 1982 la ratio CAPE era de 6.5x y la rentabilidad por dividendo un 6,6%. La rentabilidad estimada por el modelo era cercana al 22% anualizado. En el caso de la Ratio q, cercana al 21% anualizado. La rentabilidad durante los posteriores diez años finalmente fue del 22% anualizado. Este fue el caldo de cultivo perfecto para cuestiones como la inversión pasiva y el ‘buy-and-hold’ incondicional.

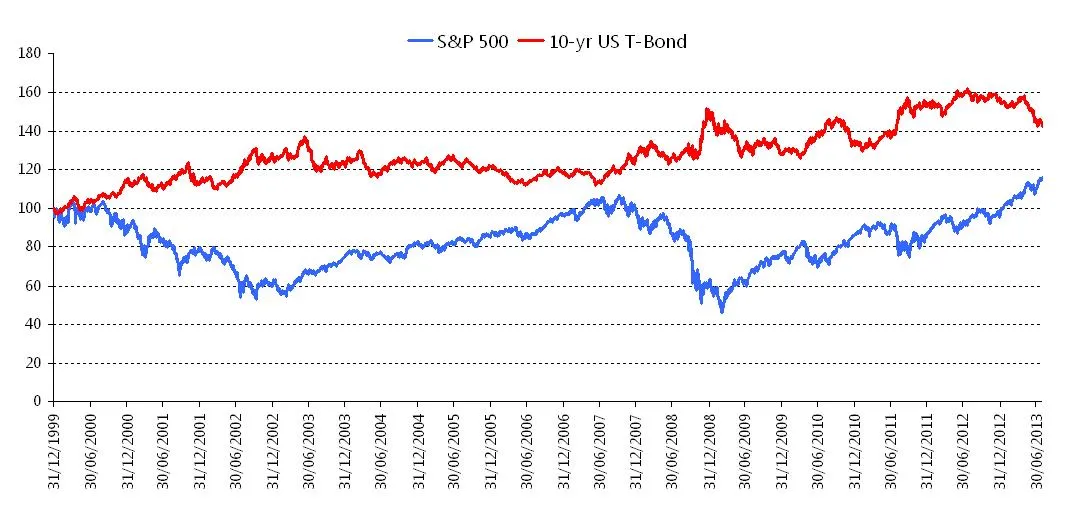

d) Inicio del mercado lateral (2000 – ?)

En el máximo de 2000, la ratio CAPE era de 43x y la rentabilidad por dividendo un 1,1%. La rentabilidad estimada por la CAPE era del -3%, frente al -2,6% estimado por la Ratio q. Los inversores terminaron sufriendo rentabilidades negativas en los siguientes diez años.

2009-2014 ¿Un mercado artificial?

Existen fundadas sospechas que llevan a pensar que el mercado alcista iniciado en 2009 tiene un buen componente de ‘artificialidad’ y que esta, está lejos de ser una casualidad. Para el ‘triunvirato de la Fed’ el nivel de los activos - y en el caso que nos compete, el de las acciones - ejerce una influencia capital sobre la economía. Así por ejemplo, en 2013 Alan Greenspan afirmó que “el mercado de valores es el jugador clave en el juego del crecimiento económico”. Ben Bernanke por su parte también afirmó que “…unos mayores precios de las acciones impulsarán la riqueza de los consumidores y ayudarán a aumentar la confianza, que también puede estimular el gasto. El aumento del gasto dará lugar a mayores ingresos y beneficios que, en un círculo virtuoso, apoyarán la expansión económica". Por último, Janet Yellen, no quedándose atrás ha señalado “… parte del estímulo económico viene a través de un mayor nivel de precios de las acciones e inmuebles, lo que causa que la gente con viviendas y acciones consuma más, lo que causa que se creen empleos y los ingresos se incrementen a lo largo de toda la economía”.

Con este transfondo, la Fed y otros bancos centrales han utilizado el arsenal a su disposición, a saber, política fiscal y monetaria, para desencadenar una apreciación generalizada de activos para de esta formar tratar de ingeniar la tan ansiada recuperación económica.

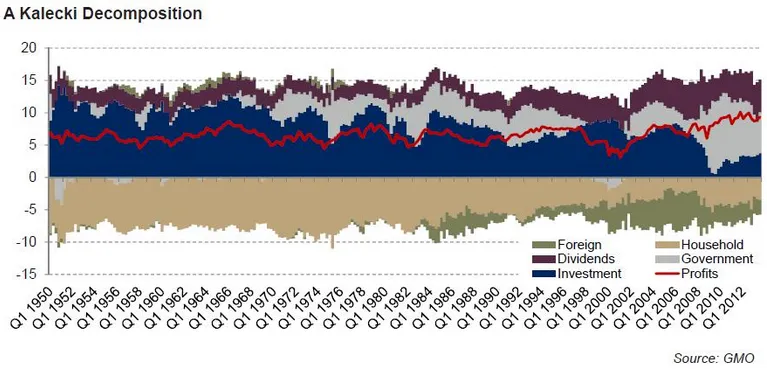

Política fiscal y márgenes de beneficios record

Aunque no viene al caso profundizar aquí en los principios de la ecuación de Kalecki, nos basta para motivos ilustrativos saber que los déficits de un sector (en este caso el público) emergen como superávit del otro (sector privado). El sector privado está compuesto por familias y corporaciones. Como el nivel de ahorro de las familias es actualmente reducido, podemos llegar a la conclusión de que gran parte de esos déficits están yendo a las corporaciones, como muestra el siguiente gráfico que descompone la procedencia de los beneficios corporativos de los EE.UU. Resulta peligroso pensar que los actuales márgenes de beneficios vayan a ser sostenibles una vez que los déficits públicos se reduzcan. Los déficits de los EE.UU. ya han empezado a reducirse. Históricamente estas reducciones operan con un retraso de entre cuatro y seis trimestres, por lo que 2015 podría ser el año donde se muestren estos efectos.

Política monetaria y múltiplos sobre beneficios

Últimamente conocida por la notoriedad de las medidas de Quantitative Easing (QE), la política monetaria quizá tiene un efecto más visible sobre el mercado de valores. El funcionamiento de las medidas ‘no convencionales’ o QEs en materia de política monetaria no puede ser mejor descrito que como lo ha hecho Brian Sack de la Fed de Nueva York:

“Un canal principal a través del cual este efecto se lleva a cabo es por el estrechamiento de las primas de riesgo de los activos que se compran. Con la compra de un activo en particular, la Reserva Federal reduce el importe de los títulos mantenidos por el sector privado, desplazando a algunos inversores y reduciendo las participaciones de otros. Para que los inversores estén dispuestos a hacer esos ajustes, el rendimiento esperado del título tiene que caer. Dicho de otra manera, las compras impulsan el precio del activo y por lo tanto disminuyen su rendimiento. Sería de esperar que estos efectos se extendiesen a otros activos de naturaleza similar, en la medida en que los inversores estén dispuestos a sustituir activos. “

Es decir, comprando activos como los bonos del tesoro a largo plazo, la Fed ‘empuja’ a los `propietarios habituales’ de estos títulos hacia otros activos más atractivos… hasta que estos dejan de serlo. Los efectos sobre las acciones han sido muy bien descritos por el inversor Francis Chou en su última carta a los accionistas:

“Una de las consecuencias de la flexibilización cuantitativa (QEs) son las bajas tasas de interés. Indirectamente, las tasas de interés tienen una influencia enorme en el cálculo del valor intrínseco. Cuando usamos el método del descuento de flujos de caja para calcular el valor intrínseco, ponemos la tasa de crecimiento de la empresa en el numerador y la tasa de descuento en el denominador. Normalmente utilizamos el bono a 30 años como proxy para la tasa de descuento. Algunos inversores utilizan el bono del Tesoro a 10 años.

Sin embargo, cuando las tasas de interés son tan bajas como lo son ahora y utilizas estas, se puede crear la sensación equivocada de que las acciones están baratas. Matemáticamente, la fórmula del descuento de flujos de caja, cuando la tasa de crecimiento es superior a la tasa de descuento, usted puede pagar cualquier precio por una acción y aun así justificar que está barata. Así es como funciona la matemática. Si la gente está convencida de que estas bajas tasas de interés están aquí para quedarse por un largo tiempo, entonces las acciones están baratas, especialmente para las empresas cuyas ganancias están creciendo.

Pero deberíamos tener mucho cuidado al utilizar unos tipos de interés bajos como justificación para pagar precios más altos. Es el oro de los tontos y podría conducir a grave error de juicio en la evaluación de las compañías.”

Este es el cocktail explosivo resultante de la combinación de niveles de beneficio record, tasas de interés en mínimos históricos, unas prácticas que obligan al ahorrador a ‘hacer algo con su capital’ y la predilección casi atávica entre los ‘expertos’ por un sistema fallido como el ‘modelo de la Fed’.

Valoración a largo… liquidez a corto

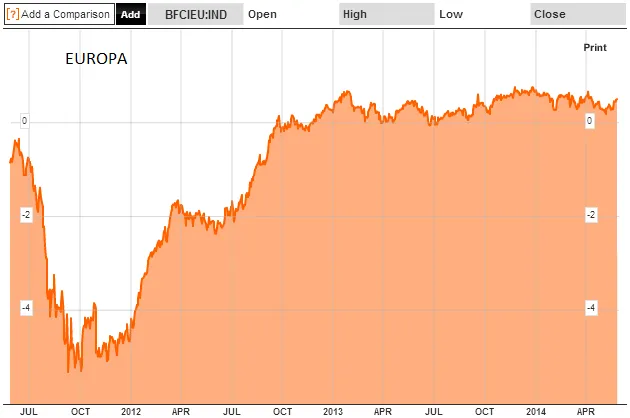

Si a largo plazo la valoración lo es todo, a corto plazo la liquidez ‘domina’ la relación. Cualquiera de las medidas existentes sobre esta última muestran unos niveles liquidez extraordinarios. Por ejemplo, los índices Bloomberg de condición financiera tanto para EE.UU. como para Europa muestran niveles de liquidez por encima de la media histórica del periodo 1994-2008, época en donde ya la iliquidez brillaba por su ausencia (en el gráfico, la media de dicho periodo es el nivel cero).

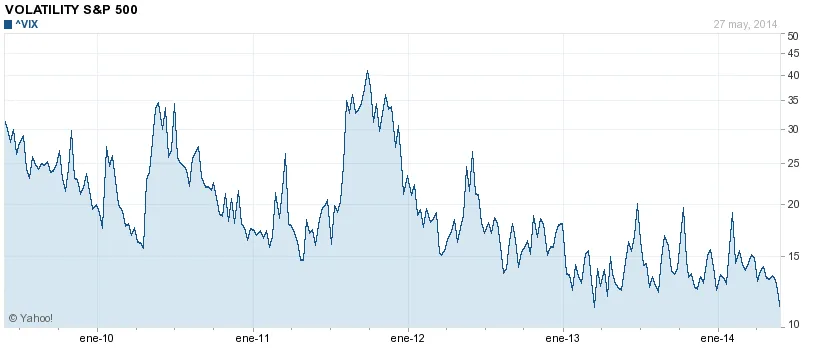

En su libro Expected Returns, ‘uber-geek’ Antti Ilmanen señala: “el VIX es un proxy decente de las condiciones de liquidez.” El VIX se encuentra en niveles muy bajos, por lo que la liquidez parece extrema.

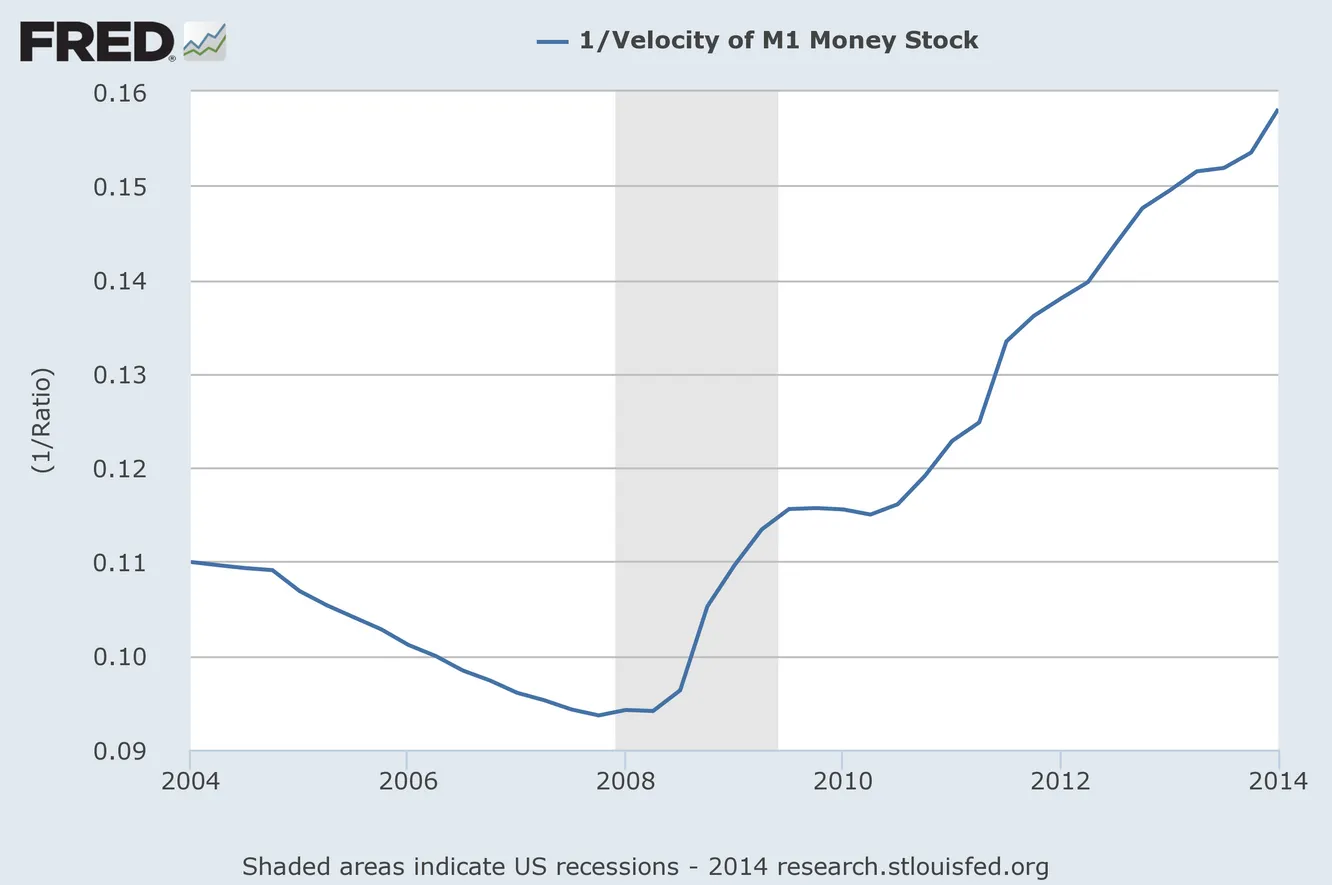

Otra forma de medir la liquidez es desde la conocida como Marshallian k, enraizada en la ‘Teoría Cuantitativa del Dinero’. Este indicador podría definirse como la liquidez creada en el sistema no absorbida por la ‘economía real’ (PIB). Se calcula como la inversa de la velocidad del dinero (V). En concordancia con las anteriores mediciones, la Marshallian k también nos advierte del incremento de una liquidez absorbida por la ‘economía financiera’.

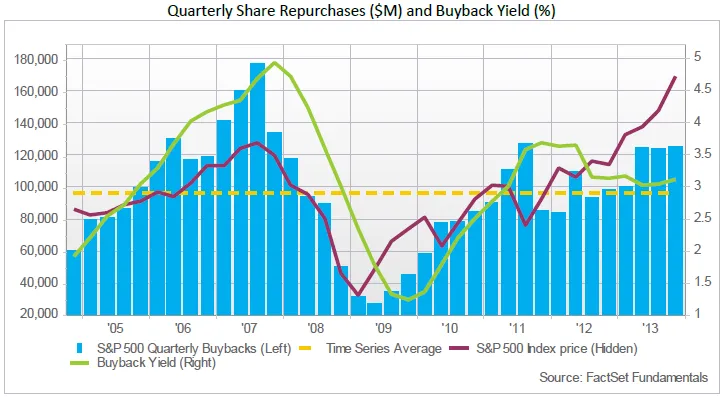

No menos importante es la liquidez proporcionada por las recompras de acciones realizadas por las propias compañías. Según el último informe ‘ Buyback Quarterly’ de la compañía Factset, las recompras de acciones de las compañías del S&P 500 han crecido en el último año un 28,5% y durante los últimos tres trimestres estas se han situado por encima de los $120B/trimestre. Desafortunadamente, el timing de las recompras ha sido históricamente desastroso. Por ejemplo, durante 2007 con una CAPE en el cuartil ‘más caro’ las recompras fueron de unos $500B, mientras que en 2009, con un S&P 500 cotizando entre el primer y segundo cuartil ‘más barato’, apenas alcanzaron los $140B.

Además, en muchos casos los recursos destinados a recompras (el dinero de los accionistas) son vistos como ‘pólvora ajena’ para los directivos. Resulta bastante recurrente encontrar situaciones en la que la compañía está recomprando sus acciones mientras que los insiders (directivos de alto y medio rango) están haciendo todo lo contrario con sus propias acciones. Sin ir más lejos, actualmente las recompras en el S&P 500 durante los últimos cuatro trimestres han alcanzado los $477.6B, mientras que según el experto en insider trading de la Universidad de Michigan Neyjat Seyhun, la ratio actual de ventas sobre compras por parte de la alta y media dirección es de seis a uno, el doble que la media histórica desde 1990. Según Seyhun, las perspectivas de los directivos son “las más pesimistas que nunca he visto en los últimos 25 años”, ¡Viva la creación de valor para el accionista!

Conclusión

La valoración o dicho de otro modo, el precio que uno paga por un activo, es el principal factor para la obtención de buenas rentabilidades a largo plazo. No se deje influenciar por modelos fallidos como el de la Fed, utilizados por aquellos con intereses muy distintos a los suyos como inversor. Aunque a largo plazo la valoración domina la ‘ecuación de las rentabilidades’, a corto plazo es la liquidez la que toma el relevo. Basar un sistema de inversión únicamente en ella sería como invertir basándose en la ‘teoría de los castillos en el aire’.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.