La rentabilidad neta de gastos de Snowball acumulada en 2022 es del -16,9%. Asimismo, les recordamos que rentabilidades pasadas no son garantía de rentabilidades futuras.

A continuación, y a modo de referencia, les mostramos la evolución de Snowball y del índice mundial en euros incluyendo reinversión de dividendos:

|

Rentabilidad acumulada |

2022 |

1 año |

3 años |

5 años |

Inicio |

|

Snowball |

-16,9% |

-22,1% |

21,4% |

42,2% |

46,5% |

|

MSCI all country world (€) |

-4,0% |

21,5% |

56,8% |

74,7% |

110,2% |

|

Diferencia |

-12,9% |

-43,6% |

-35,4% |

-32,5% |

-63,8% |

|

Rentabilidad anualizada |

3 años |

5 años |

Inicio |

||

|

Snowball |

6,7% |

7,3% |

5,4% |

||

|

MSCI all country world (€) |

16,2% |

11,8% |

10,8% |

||

|

Diferencia |

-9,5% |

-4,5% |

-5,4% |

Después del peor inicio de año en las últimas décadas en los principales índices bursátiles, Snowball se ha visto severamente afectada dibujando una caída desde máximos hasta mínimos de hasta un 35%. Como ya hemos explicado durante los últimos meses la excusa de la alta inflación (y las subidas de tipos de interés en consonancia que vendrán) han sido el argumento para castigar sobre todo a las empresas de mayor crecimiento. El razonamiento es lógico y correcto pero la magnitud no. En otras palabras, el sentido y la dirección de este abrupto movimiento es coherente con la variación en las expectativas de los agentes que forman el mercado, pero en ningún caso lo es su intensidad.

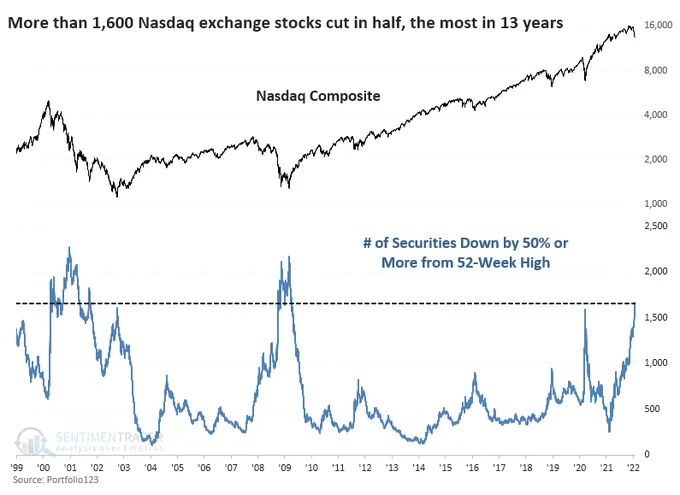

Desde nuestro punto de vista, el mercado se ha pasado de frenada como podemos observar en el gráfico de más abajo en el que se muestra el número de empresas que han caído más de un 50% en el NASDAQ (mercado tecnológico/crecimiento norte americano). Si nos fijamos en él, la lectura actual se encuentra en máximos que solo han sucedido en 4 ocasiones anteriores durante los últimos 25 años: el pinchazo de las “.com” en el año 2002, el pinchazo de la burbuja inmobiliaria en 2009, la pandemia del covid en 2020 y hoy.

Como inversores y como estudiantes de la historia tanto de la bolsa como de las empresas en las que tenemos interés e intereses podemos trasladaros el hecho de que justo en estos 4 momentos de pánico vendedor, en el que el miedo se sobrepone al optimismo general y lo lleva hasta extremos irracionales, han sido históricamente los mejores momentos para invertir en renta variable y supone un momento de entrada sin igual donde se cosechan las futuras rentabilidades para los inversores pacientes que tienen su horizonte temporal en el largo plazo. No obstante, no existe ninguna correlación ni estamos diciendo que el mercado no pueda caer más, pero sí parece que el daño está prácticamente hecho, y deberíamos estar cerca del fondo, si no lo hemos pasado ya y más con el buen comportamiento de la sesión de ayer.

Anteriormente hemos indicado que el mercado se ha pasado de frenada con el castigo a las empresas que más crecen (con caídas de más del 50% en el precio de sus cotizaciones). Si intentamos hacer un pequeño ejercicio de valoración entenderemos mejor a qué nos referimos:

- Si tomamos una acción de crecimiento sin dividendos/flujo de caja libre, pero con un valor de salida de 100 euros dentro de 10 años -> el valor presente de los flujos disminuye un 16,7% si la tasa a la que descontamos esos flujos pasa del 8% al 10%.

- En cambio, si tomamos una acción de valor con un valor futuro de 100 euros en 10 años, pero que también reparte un dividendo/flujo de caja libre de 5 euros cada año -> el valor presente disminuye un 12,6% si la tasa de descuento pasa de 8% a 10%.

Por lo que observamos, no existe una diferencia muy notable en términos de valoración ante un aumento de igual intensidad en la tasa de descuento entre diferentes tipologías de empresas, por lo que a nuestro modo de ver si el motivo de la caída de las empresas de crecimiento tiene sentido, su magnitud no lo tiene, de ninguna manera.

Por lo señalado en los párrafos anteriores, si tenemos que especular sobre el motivo del excesivo castigo y la venta masiva de acciones de mayor crecimiento con el aumento de los tipos de interés es mucho más una profecía autocumplida que una base matemática sólida (si todo los agentes piensan que algo es así y que va a afectar y ocurrir de esta manera, estos actuarán en el mismo sentido, dirección e intensidad, haciendo que finalmente ocurra lo que ellos esperaban que ocurriera pero que podría no haber sido). Es decir, los algoritmos que mueven los grandes flujos de dinero rotan según la narrativa imperante dependiendo del factor de moda: value, growth, quality, momentum, etc. ¿La solución? Seguro que no es la única, pero si la que nosotros aplicamos: ignorar esos pensamientos y focalizarnos en la especificidad de las empresas que las hacen únicas y alargar nuestro horizonte temporal para ganar claridad en lo que debemos hacer.

Como siempre, nos ponemos a su entera disposición para aclarar cuantas dudas o preguntas tengáis.

Atentamente,

Josep Mussons Caldés

Presidente de Snowball Value, SICAV

Número ISIN: ES0126219007