En un post anterior estudiamos la inversión mediante aportaciones periódicas en un fondo índice y veíamos que distaba mucho de ser la panacea que muchos piensan que es.

Posteriormente, en otro post, propuse un sistema de timing de mercado para inversión periódica en fondos índice, que mejoraba notablemente este sistema de inversión.

Recomiendo leer ambos posts antes de leer este, para entender bien la mecánica del estudio.

La verdad es que no entiendo como todavía hay quien piensa que el timing de mercado es imposible y que no funciona, cuando a la vista está que cualquier filtro de timing de mercado, por sencillo que sea, mejora el resultado de la estrategia de inversión pasiva periódica en fondos índice.

Yo, en estos estudios he usado mi propio indicador de timing (cuyo código comparto en mi blog para todo el que lo quiera), pero obtendríamos resultados similares usando una simple media de 10 meses, como hace Meb Faber.

Supongo que cambiar ideas preconcebidas es difícil, pero como digo siempre, esto de especular debería ir de ganar dinero y no de tener razón.

La razón para los demás y el dinero para mi, podría ser un buen título para un libro de bolsa.

En fin, que cuando hice el primer estudio cometí el error de elegir el IBEX como índice en el que invertir, a lo que un buen número de personas me respondió que quizá no era el índice adecuado y que lo suyo era usar el SP-500.

A mi esto me parece un poco trampa.

¿Por qué todos los adoradores de la inversión pasiva en índices eligen el SP-500?

Porque en los últimos 50 años ha sido el índice de referencia.

Claro, USA ha sido durante la mitad del siglo 20 y lo que llevamos del 21 el gran triunfador a nivel país, y por tanto, su bolsa, la mas indicada para haber invertido en ella durante todo este tiempo, pero, ¿y los próximos 50 años que son los que importan? ¿Seguirá siendo USA la que domine el mundo y por tanto su bolsa la mejor elección a seguir?

El pasado está bien para hacer backtests, pero puestos a mirar el pasado y jugar con ventaja, todavía mejor haber invertido en acciones de Apple que en el SP-500.

Quien sabe, lo mismo lo que pita los próximos 50 años es China y su bolsa.

Total, que escogí el IBEX porque como soy español y, por tanto, un inculto financieramente hablando, lo lógico es pensar que si cuando tenía 25 tacos, allá en 1995, me hubiera decidido a invertir, lo mas normal habría sido usar el IBEX.

Al calor de la insistencia de mucha gente respecto a que no use el IBEX y que el índice adecuado es el SP-500, me he decidido a realizar el estudio que os presento mas abajo sobre inversión periódica en un fondo índice, pero esta vez, usando el tan loado SP-500.

Realizando el mismo estudio sobre el SP pueden pasar dos cosas:

1) Que los resultados sean similares a los que obtuvimos con el IBEX, lo que indicaría que esta estrategia de inversión es, por decirlo educadamente, mediocre, como ya vimos en el post anterior.

2) Que los resultados ahora sean magníficos y muy superiores a los que obtuvimos en el IBEX, lo que indicaría que lo importante de este sistema de inversión es la elección acertada del índice, y no el sistema en si mismo. O sea, que lo importante sería acertar escogiendo el índice adecuado, lo que yo llamo INDEX-PICKING.

Aquí se daría la paradoja de que los que escogen este tipo de sistema de inversión en índices porque “el stock picking de acciones individuales no funciona”, harían sin ningún problema un Index-Picking, que por lo visto eso si que se puede hacer y si que funciona.

Y si se te ocurre decirles algo, te plantarían una gráfica de 100 años del SP500 donde te demostrarían que, a largo plazo, este índice siempre sube. Claro que los pisos en España, a largo plazo siempre suben también. O subían.

Volvamos al estudio que para eso hemos venido.

El periodo de estudio

Voy a realizar el estudio en el periodo temporal de 1996 a 2014.

El motivo es el mismo que expuse en mis posts anteriores: yo empecé a trabajar en a final del 1995, así que losamos anteriores me vienen bien para estudiar la historia de la bolsa y para hacer simulaciones, pero yo nunca los podría haber utilizado para invertir en ellos, así que no los voy a considerar.

La divisa

Para este estudio, he considerado que somos americanos y que ganamos el dinero e invertimos en dólares.

El motivo de hacerlo así es doble.

Por un lado, facilitar la simulación. Si quisiéramos invertir en el SP partiendo de euros tendríamos que hacer un cambio de divisa en cada compra mensual, por lo que tendríamos que considerar el cambio peseta/dolar o euro/dolar que hubiera en cada mes del estudio.

Por otra parte, estaríamos falseando el estudio, haciendo un doble trade. Por una parte, estaríamos invirtiendo en el índice SP y por otra en el cambio EURO/DOLAR.

El resultado final sería la composición de las rentabilidades de ambos trades y no sabríamos cuanto se debería a la rentabilidad de nuestro sistema sobre el SP y cuanto a la fluctuación de la moneda.

Ahorrando todos los meses

El sistema que vamos a estudiar es el de aportaciones periódicas mensuales, es decir, vamos a ahorrar cada mes la misma cantidad y a invertirla en nuestro fondo índice.

Cuando veo simulaciones de este sistema de inversión, los autores siempre suelen cometer lo que considero es un error: invierten la misma cantidad cada mes. Esto está muy bien en teoría, pero en la realidad es un error.

Invertir 100, 200 o 500€/mes ahora mismo puede parecer razonable, pero hace 20 años, la capacidad real de compra de 500€ era mucho mayor que la de ahora y el esfuerzo que requería ahorrarlos era también mayor que ahora (el % de tu sueldo que suponían 500€ era mayor que ahora).

Por eso, considero que la manera correcta de hacerlo es ir ajustando con la inflación la cantidad mensual a ahorrar e invertir.

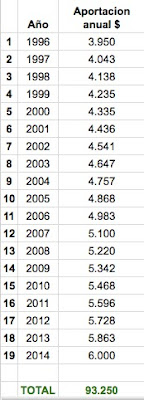

Voy a considerar que ahorramos e invertimos 500 $/mes, que es algo que podría ahorrar hoy día. Eso hacen 6.000 $/año.

Hay que actualizar esa cantidad al año 1996. El asunto es calcular que cantidad de dinero de 1996 equivaldría a 6.000$ de hoy día, para asegurar que invertimos lo mismo cada año. Para ello vamos a utilizar la inflación, que en USA para el periodo elegido fue del 2,35% de media:

Así pues, ajustando por inflación, las aportaciones que tendríamos que realizar serían:

Que sumarían un total de 93.250$ ahorrados e invertidos.

El resultado

Así que, vamos a ver que habría pasado si cada mes durante 20 años, empezando en 1996 hubiera ahorrado e invertido una cantidad equivalente a 500$ de hoy día, en el SP500, reinvirtiendo también en él todos los dividendos que hubiera ido obteniendo. En esta hoja de excel podéis acceder a los cálculos.

El resultado es que al cabo de 20 años tendríamos 193.714$.

Es bastante mejor de los 110.000 que tendríamos en el caso de haber usado elIBEX.

Por tanto, queda claro que elegir bien el índice es fundamental para este tipo de sistema de inversión. No todos los índices son iguales y, lógicamente, es mejor elegir el índice que mas suba. Vaya descubrimiento.

Así que ya sabéis, si vais a usar este sistema, mas vale que acertéis con el índice que mas vaya a subir en los próximos 20 años.

Vamos a ver ahora el gráfico del valor de nuestra cartera.

Curva de capital:

Vaya, a pesar del rendimiento obtenido, ocurre que, como en el caso del IBEX, hay dos periodos en los que vamos hasta perdiendo dinero.

O sea, que durante 13 años, hemos ahorrado e invertido disciplinadamente cada mes y… vamos perdiendo dinero.

Además, vemos que el sistema tiene un drawdown del 46% del que tarda 3 años en recuperarse.

Pues ¿que queréis que os diga?, que esto es bastante mediocre y que hay que creer mucho en el asunto para tragarse drawdawns del 46% y seguir adelante aún después de llevar 13 años con el asunto e ir perdiendo pasta.

Usando Timing de Mercado

Ya sabemos que, según dicen, el timing de mercado no funciona, pero aún así, vamos a intentar mejorar el sistema de inversión anterior aplicándole un filtro de mercado, tal como hicimos en su día con el IBEX.

Como ya hice la otra vez, voy a usar mi indicador de mercado SuperThon Mensual, cuyo código tenéis en mi blog para Amibroker y ProRealtime.

El filtro de market timing que uséis es lo de menos. Yo he usado el mío pero si empleáis una simple media de 10 meses vais a obtener un resultado parecido.

En la gráfica siguiente podéis ver las señales de entrada/salida que marca el indicador de timing de mercado al cruzar con la línea de cero.

Indicador de timing de mercado

Vemos que el filtro de mercado da tres señales de salida y tres de entrada en 20 años. Como digo siempre, no es que sea gestión pasiva, pero tampoco es para matarse a trabajar.

Lo que vamos a hacer es:

La cantidad que ahorremos todos los meses la vamos a invertir en un fondo monetario

Cuando el indicador de timing de mercado de señal de entrada, vendemos el monetario y compramos el SP

Cuando el indicador de timing de señal de salida vendemos el SP y compramos el monetario

Aunque estemos comprados en el SP, la cantidad que ahorremos cada mes y los dividendos obtenidos lo vamos a comprar siempre en el Monetario y solo pasaremos el dinero que haya en el monetario al SP cuando el indicador de timing de señal de entrada.

Yo no controlo el tema de los fondos, asi que he elegido el Fidelity Short Term Bond, que es el primero en dolares del que he podido conseguir precios históricos desde 1996.

Pues bien, haciendo esto, obtenemos lo siguiente (Ver cálculo en esta hoja de excel)

Ahora ganamos mas dinero, 225.525$ en lugar de los 193.714$ que ganábamos antes sin aplicar el filtro de timing.

Echemos un ojo a la curva de capital, a ver que vemos:

El gráfico habla por si solo. Aplicando un sencillísimo timing de mercado, ganamos mas, tenemos menos drawdown y aseguramos que siempre tendremos mas dinero del que pusimos.

La comparativa de usar timing y no usarlo queda así:

Las conclusiones de este segundo estudio son:

- Es mejor acertar con el índice que elijamos para implementar este sistema de inversión con aportaciones periódicas. El rendimiento que obtengamos dependerá del comportamiento del índice elegido.

- Con independencia del índice escogido, el incorporar un filtro de market timing mejora la rentabilidad, disminuye el drawdown y asegura el ganar dinero siempre.

Yo, sin duda, si fuera a implementar este sistema de inversión usaría un filtro de timing de mercado.

Más información en Canalesdesuperthon