En esta ocasión vamos a realizar una comparativa entre dos fondos relacionados con la tecnología gestionados por bancos nacionales. Se trata del BBVA Megatendencias Tecnología y el Ibercaja Tecnológico. Como breve adelanto te resumo que son fondos muy malos pese a haber ganado un 15% y 12,5% anual a 10 años respectivamente. De hecho, son de los peores de su categoría. Veamos los motivos y alternativas mejores.

Si solo tienes un minuto te resumo las principales ideas:

- Ambos son los peores fondos de la clase

- Obtienen rendimientos peores, entre el -5% y -8% anual a 5 y 10 años

- Con el mismo o mayor nivel de riesgo ganan menos

- Cobran comisiones superiores al 2% anual

- Hay muchas alternativas mejores

Gestora y Filosofía de inversión

Como suele ser común en los fondos de bancos nacionales, me ha costado identificar de forma clara cuál es la filosofía y estrategia de inversión más allá de las frases vacías y clichés que se repiten en sus fichas.

El BBVA Megatendencia Tecnología se trata de un fondo gestionado por BBVA y que se vende como un fondo de megatendencias dentro del sector tech. Concretamente la gestora describe el fondo así:

"Este fondo invierte en tecnologías transformadoras, como la digitalización. Su objetivo es beneficiarse de las oportunidades que brinda la innovación tecnológica en diferentes industrias y segmentos amplios de la sociedad. Por ejemplo, en finanzas, la tecnología financiera, en salud, la biotecnología, en consumo e industria los negocios digitales, como el comercio electrónico, y las tecnologías facilitadoras, como la ciberseguridad".

No he encontrado referencia al proceso de inversión, estilo o tipo de empresa que buscan más allá de las descripciones genéricas expuestas en el párrafo anterior. Tras esta descripción, nos toca revisar la cartera y para ver qué nos encontramos.

Las primeras posiciones y el top 10 de la cartera son muy similares al índice de referencia por lo que, más allá de las descripciones del fondo, vemos un enfoque muy cercano al índice de referencia. Esto se demuestra con un Active Share del 40%, lo que la mayor parte de la cartera es igual que su referencia.

De hecho un 22% de la cartera son futuros del Nasdaq, lo que básicamente es replicar al mercado, así que no estamos ante un fondo muy activo. Por cierto, por hacer esto el fondo cobra el máximo legal de 2,25% de comisión de gestión y unos gastos totales del 2,60%. Así que a mi modo de ver estamos antes un fondo poco activo, casi indexado, que cobra el máximo legal.

El segundo fondo es el Ibercaja Tecnológico, muy similar al anterior en todos los sentidos y siendo el fondo "especializado" en tecnología de la gestora. Aquí la descripción que la gestora proporciona en su ficha:

"Fondo de renta variable internacional que invierte en activos de renta variable de compañías del sector de tecnología de la información y servicios de telecomunicaciones. La exposición a riesgo divisa del fondo oscilara entre el 0 y el 100%. Area geográfica: Global, principalmente Europa, EEUU y Japón".

Tras leer esto, y la descripción de BBVA, me pregunto, ¿cómo un inversor puede confiar en un fondo de inversión únicamente con esta explicación?

En este caso he profundizado más y encontrado la siguiente descripción en una nota de prensa: "El fondo de inversión Ibercaja Tecnológico es el vehículo de la gestora de fondos de inversión de Ibercaja más especializado y focalizado en inversiones en el sector, fundamentado en temáticas de corte tecnológico tales como la inteligencia artificial, servicios de software o infraestructuras de comunicaciones".

Una vez más, volvemos a las frases generales y sin descripciones concretas sobre el proceso y estilo de inversión. Por tanto, soy incapaz de describir cómo invierte este fondo de inversión.

Al igual que en el caso anterior, las principales posiciones y top 10 de la cartera presenta una gran similitud con el índice de referencia y nombres como Microsoft, Alphabet (Google), Apple, Meta, Amazon… etc. Una vez más, estamos antes un fondo semi-indexado que se parece mucho al mercado. Eso sí, cobrando una comisión de gestión del 1,9% y llegando a unos gastos corrientes del 2,12%.

En resumen, ambos fondos tienen una cartera similar al mercado pero te cobran comisiones superiores al 2%.

Resultados a Largo Plazo

Ambos fondos tienen un histórico de más de 10 años lo que nos permite analizar el rendimiento a largo plazo. Lo primero veamos la rentabilidad en diferentes plazos temporales:

Aquí podrás pensar que son excelentes fondos, con unos rendimientos superiores al 10% anual a 5 y 10 años. Sin duda muy elevado y que te puede llevar a pensar que son grandes inversiones. Pero para evaluar un fondo debemos saber qué ha hecho su mercado para así determinar cómo de bueno es y no quedarnos con el dato en sí.

Por ello añado el dato junto a un ETF que replica al Nasdaq 100, índice que sería la referencia para estos fondos. A continuación verás el terrible comportamiento en relativo:

Como puedes observar, ambos fondos se quedan muy por detrás de su mercado, con rentabilidades de un -5% y -8% anual a 5 y 10 años. Eso es una diferencia enorme y que muestra las malas rentabilidades obtenidas, ya que pese a invertir en un mercado muy rentable, son sin duda de los peores fondos en términos de rentabilidad.

En la siguiente imagen verás la gran diferencia de la evolución desde el 2010 entre ambos fondos (línea azul BBVA, roja Ibercaja y gris el mercado). Concretamente, Ibercaja ha conseguido un 327% de rentabilidad, BBVA un 520%... mientras que si simplemente hubiéramos invertido en su mercado de referencia con bajas comisiones hubiéramos obtenido un 990% de rentabilidad.

Esto es una diferencia abismal a largo plazo y muestra que ambos fondos han sido máquinas de destruir rentabilidad para sus clientes. Eso sí, año a año cobraban más del 2% anual para encima obtener una rentabilidad tan mala.

Por tanto, estamos ante el típico caso de malos fondos que invierten en un mercado que ha funcionado muy bien. Recuerda que nuestra responsabilidad como inversores siempre es buscar los mejores productos, y sin duda estos no lo son.

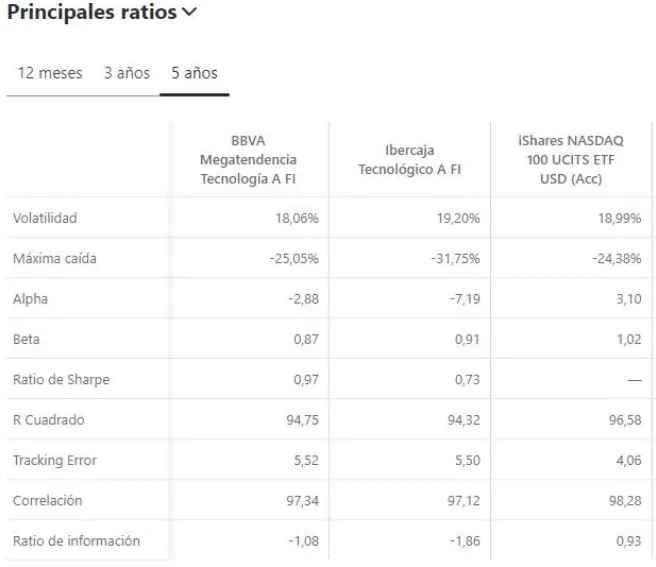

Ratios y Métricas

Creo que después de esto no haría falta continuar con los ratios, pero vamos a respetar la estructura de estos análisis. Veamos los diferentes ratios que nos pueden ayudar a validar la varios de los puntos comentados. A continuación los ratios de los 3 productos.

En cuanto a riesgo destaca una volatilidad muy similar, algo lógico si tenemos en cuenta que los fondos de BBVA e Ibercaja prácticamente compran lo mismo que el mercado. En cuanto a máxima caída ambos lo hacen peor, especialmente Ibercaja, quien parece que los pocos cambios que hace respecto al mercado le han llevado a caer más.

En las métricas para ver el desempeño contra el mercado como Alpha y Ratio de Información, vemos datos negativos lo que nos muestra como ambos fondos han destruido valor respecto al mercado. Esto es lógico dada las pésimas rentabilidades relativas, pero aun así son datos muy malos, de hecho tiene 'mérito' el Alpha negativo de -7 a 5 años del Ibercaja teniendo una cartera tan similar al mercado.

Para acabar es interesante destacar la correlación que presentan ambos fondos del 97% y que pone en evidencia la extrema similitud de sus inversiones con el mercado.

Conclusiones

En definitiva, estamos antes dos fondos que podríamos definir como 'los peores de la clase'. Tienen la suerte de invertir en un mercado que ha funcionado muy bien, de ahí las buenas rentabilidades absolutas, pero palidecen si las comparamos contra su mercado, demostrando que han sido muy malos rendimientos.

Cabe recordar que cuando evaluamos un fondo debemos fijarnos en su rendimiento y riesgo contra el mercado de referencia. En este caso, ambos fondos tienen peores métricas de riesgo y han obtenido rentabilidades un -5% y -8% anual peor a 5 y 10 años, así que no hay duda sobre su mal resultado. Y, todo ello, cobrando más del 2% anual.

¿Cuál es mejor? Ninguno. Creo que si un inversor se plantea invertir en fondos tecnológicos podría obtener rendimientos mucho mejores simplemente replicando al mercado. Y, por supuesto, mucho más si invierte en esos fondos que sí son capaces de obtener mejores rendimientos a largo plazo. Como idea de inversión te dejo el siguiente fondo, el Fidelity Global Technology, que además brilla por sus mejores métricas de riesgo, algo que sin duda será útil para los inversores que invierten en estos fondos bancarios.

No te dejes engañar por las rentabilidades. Compara y busca los mejores productos para un mercado. Hay alternativas muchísimo mejores para invertir tu patrimonio con mejores perspectivas de rentabilidad o mejor relación rentabilidad riesgo dentro de las gestoras internacionales especializadas. Si tienes alguno de estos fondos, mi consejo es que evites los fondos 'bancarizados' y busques a los mejores gestores del mundo dentro de la gestión independiente.

Contenido elaborado por Daniel Pérez Alegre, selector de fondos de inversión.

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.