En Alken estamos convencidos de que las estrellas se están alineando para Europa en general y, más concretamente, para las pequeñas y medianas empresas europeas cuidadosamente seleccionadas a través de una gestión activa.

Tras un prolongado periodo de escasa rentabilidad durante el cual los inversores se han centrado predominantemente en empresas de gran capitalización orientadas al crecimiento, cotizadas en su mayoría en EEUU, creemos que el entorno para la renta variable europea, y más aún para las pequeñas empresas europeas, es cada vez más favorable. Desde el 2024, Europa ya se beneficia de un giro en el ciclo de los tipos de interés; de un entorno económico resistente y sobre del sentimiento extremadamente negativo descontado a precios actuales.

En nuestra opinión confluyen una serie de factores que podrían desencadenar un cambio de dirección en cuanto a las expectativas para la región, como son una posible mejora en algunas áreas tras las elecciones alemanas, una mejora del entorno de tensión geopolítica, una nueva Comisión Europea con una relajación de las políticas regulatoria y, desde luego, un mayor margen en política monetaria en Europa frente a la de Estados Unidos.

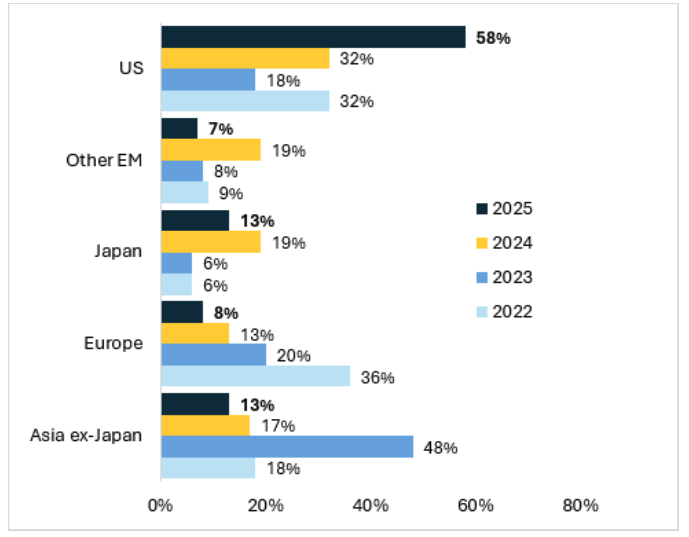

Como apuntábamos anteriormente, y tal como demuestra una encuesta realizada por Goldman Sachs en enero, la confianza en la renta variable europea está en su nivel más bajo de los últimos cinco años, tan solo equiparable al interés por algunos mercados emergentes. Nunca se habían observado unas expectativas tan bajas para el mercado europeo, y en nuestra opinión esta circunstancia brinda una oportunidad única de comprar barato un mercado cuyos fundamentales están mejorando.

¿Qué región lo hará mejor en 2025?

Basado en respuestas en la Goldman Sachs Global Strategy Conference.

A nuestro modo de ver, el Mercado pasa por alto varios datos que merece la pena observar. Por un lado, existe una idea generalizada errónea sobre las empresas europeas, especialmente las más pequeñas, en términos de una posible desventaja de rentabilidad en comparación con los competidores mundiales (economía mundial más débil, desindustrialización de Alemania y Europa en general). Muchas de estas empresas tienen carteras bien diversificadas expuestas a temas de crecimiento como la transición energética, la digitalización y las tendencias de salud y bienestar.

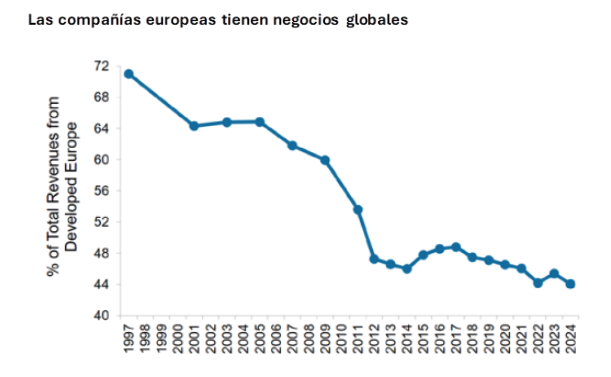

Además, el porcentaje de ingresos generados localmente en Europa ha ido disminuyendo con el tiempo. En la actualidad, solo el 30% de los ingresos de las empresas del MSCI Europe se generan en la Europa desarrollada (excluido el Reino Unido).

Todo esto para decir que en Europa el potencial es innegable. Si además, conseguimos una selección cuidada de valores que consiguen batir al conjunto del Mercado, el resultado es el ofrecido por nuestros fondos, el Alken Fund European Opportunities y el Alken Fund Small Cap Europe que demuestran que el entorno actual favorece la selección adecuada de valores.

Venimos argumentando desde hace tiempo que una selección cuidada de empresas europeas de pequeña capitalización son siempre una buena inversión a largo plazo. Y si bien es cierto que tenemos una visión positiva sobre las compañías de pequeña capitalización, también existen verdaderas joyas en compañías de mayor capitalización cuya mejora de fundamentales no se refleja en el nivel de valoración. La pregunta es si vale la pena diversificar aumentando el peso en Europa o seguir centrados en los valores americanos en los que el mercado ha concentrado el interés, y donde existe, dentro de Europa, el mayor potencial.

En este aspecto y en general en Europa, las empresas de pequeña capitalización cotizan actualmente a su nivel más bajo en 20 años en relación con las de gran capitalización, y el principal catalizador para la compra de estas empresas es la divergencia en valoración frente a las de mayor capitalización. Estas compañías en muchos casos ya no están apalancadas a niveles a los que lo estaban en el pasado, y presentan una solidez financiera que el mercado a veces ignora. Además, su estructura de deuda a menudo está vinculada a tipos variables, por lo que en términos relativos se tendrán que beneficiar más que las compañías de mayor tamaño del descenso de tipos.

Como gestores activos y con la gran variedad de empresas bien gestionadas con planes de negocio sólidos que han sido ignoradas, deberíamos de ser capaces de encontrar ideas de inversión atractivas más allá de los valores incluidos en el índice. Nuestros fondos han sido capaces de incorporar estas posiciones a lo largo de los últimos años lo que les permite colocarse en primer cuanto menos en primer cuartil a 1, 3 y 5 años gracias a un enfoque pragmático, independiente y con la valoración como foco de atención a la hora de invertir.

En definitiva, pensamos que en Europa hay potencial, que la selección de valores debería de ayudar a conseguir mejores retornos y que dentro de Europa, existe mayor potencial en valores de pequeñas y medianas compañías.

Firmado:

| NICOLAS WALEWSKI CEO y gestor de las estrategias de Renta Variable del |

Te puede interesar:

- El momento para las small caps europeas ha llegado

- Alken AM: "Cuando los bancos restringen el crédito, aumenta la demanda de prestamistas alternativos"

Este contenido puede ser catalogado como material de marketing. No constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos y rentabilidades pasadas no son garantía de rentabilidades futuras.

Descubre los mejores brókers y exchanges de 2025

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.