Con este título tan manido de poner una palabra como “VALOR”, les aseguro que no quiero ser pesado con el tema :-). En esta ocasión creo ir por otro lado.

Después de asistir ayer a la III Conferencia de Azvalor, poco se puede comentar que no se haya dicho ya con respecto a su cartera a las Materias Primas.

3ª Conferencia Anual de Inversores - azValor (español)

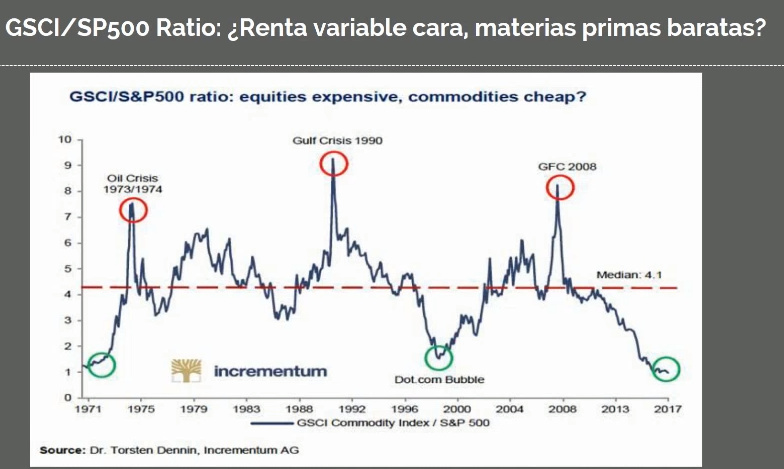

Si algo vamos a sacar en claro, es saber dónde y como se producen las MMPP, y haber aumentado nuestra cultura de conocimiento general.

Dejando al margen todo lo que se ha comentado al respecto durante ya muchas semanas meses, y hay multitud de resúmenes al respecto, así como ver la propia conferencia.

Como conclusión tenemos :

-

Que AzValor tiene una exposición alta a ampresas de MMPP, y que han sido muy claros en explicar su cartera a un detalle muy alto, como que para cada cual, tome en responsabilidad sus decisiones.

-

Que parece sorprendente que aunque nadie se lo exija (o al menos eso creo, pero por mi parte desde luego que no), desde AzValor estén muy seguros de obtener rentabilidades (en su carta pone “rentabilidades positivas”), de creer que serán antes de lo que se piensa, y que además serán contramercado.

-

Que en valoraciones de empresas por la historia de los gestores, el grado de acierto es muy alto, y las equivocaciones en palabras de Alvaro Guzmán en empresas cíclicas (entiendo que MMPP o no), es “UNA O NINGUNA”. (lo entrecomillado es literal dicho por Alvaro Guzmán).

-

Que las explicaciones de tanta disparidad en el mercado, igual se explican por la Navaja de Ockham, y es que, a ver quien tiene “valor”, a comprar MMPP a estos precios, en vez de tener la cartera invertida en las FAANG. Aunque lo primero sea rentable a medio plazo y lo segundo se de una buena galleta.

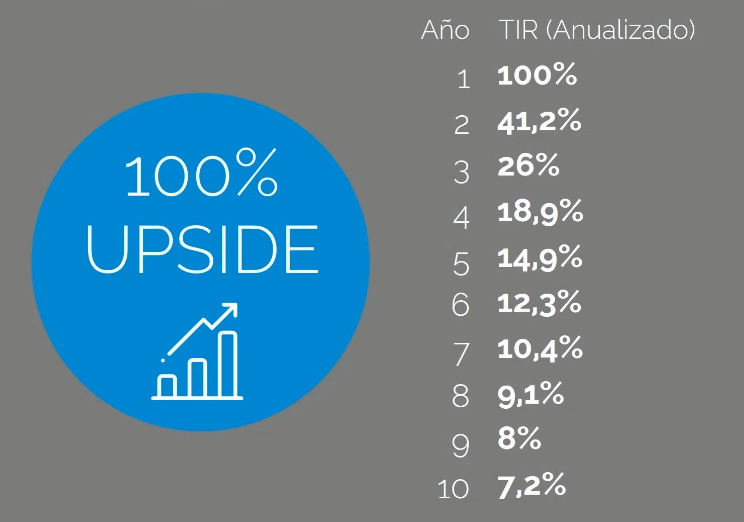

- Que si su Valor Objetivo se queda a mitad de camino, igual para algunos también les salen las cuentas ( a otros igual no). Y dado el cumplimiento del “famoso potencial” de la cartera, su objetivo de rentabilidad sería un cumplimiento de dicho Valor Objetivo en 5/6 años. Por mi parte, mantengo mi margen de seguridad con las gestoras, y el escenario más negativo del 7% también me vale.

En la conferencia de AZValor, resulta imposible no encontrar similitudes muy parecidas a lo que puedas escuchar con Cobas en muchos aspectos.

PlusValue Conferencia Francisco García Paramés - Universidad de Navarra 23/02/2018

En la conferencia que dió Francisco Paramés en Navarra, explica la cartera como si estuviera dando la Conferencia de Inversores él solo. No está mal, en dicha charla por si alguien tenía dudas, queda muy claro que:

-

Tankers, Panadera, y Potasas siguen siendo sus posiciones de la parte alta de la cartera con plena confianza, y que aquí no ha pasado nada que no se supiera, y que a largo plazo todo irá a su sitio.

-

Que la reversión a la media o el cálculo de las valoraciones a precios medios de Materias Primas o costes, ha sido la metodología de siempre para calcular el Valor Objetivo.

-

Que todos en la sala ven que las valoraciones son atractivas, pero luego hay que comprar, y al cabo de 6 meses: ¿Cuántos han comprado? “UNA O NINGUNA” (lo entrecomillado es literal dicho por Francisco García Paramés). Porque no es fácil hacerlo.

-

Invertir bien no es de inteligencia, sino de ir a la contra, y tener personalidad adecuada.

-

Cubrir una cartera con futuros, es no tener claro lo que haces. No tiene ningún sentido.

La reflexión después de haber estado presente en la Conferencia de Azvalor y haber escuchado atentamente a Paramés.

- Hay un fondo en cada una de las gestoras, que se supone que será el fondo que no cierre llegado a un tamaño.

En AZVALOR ES: AzValor Blue Chips:

- Un fondo más concentrado.

- Con mucho potencial, más 100%.

- Y COMO SÓLO TIENE 15 MILLONES, PUEDE SER MUY ÁGIL (llegado el caso).

Cobas, como se sabe es **Grandes Compañías.

- Bajas comisiones (1,04%).

- Un pontencial muy alto >70% con el PER más bajo de todos sus productos > 8x.

- Y COMO SÓLO TIENE 21 MILLONES, PUEDE SER MUY ÁGIL (llegado el caso)

Como en ambas gestoras aumentaré la posición durante el año de forma recurrente, me temo que durante estas semanas creo que voy a meditar mucho en qué vehículo hacerlo.

Porque los fondos que pueden cerrarse en el futuro, están aún lejos de hacerse, y llegado el caso, es darle a un botón y traspasar las posiciones.

No pensaba llevarme a casa estos deberes después de haber escuchado las conferencias, pero como me interesa la operativa de la recurrencia y el producto, más de si el mercado se va a dar la castaña por encima del 20 o del 30%, que son cosas no se pueden controlar, habrá que darle unas vueltas.

Ante una situación adversa de mercado (y con esto no estoy pensando en nada concreto), en un fondo con poco capital, ¿cuánto se tardaría en revertir una operación o llevar a cabo la operativa para deshacer o aprovechar un momento muy puntual de mercado, frente a otro con un tamaño 70 veces mayor?