Bye bye USA: los gestores de fondos huyen de Wall Street y el dólar a un ritmo no visto en décadas

La infraponderación en bolsa estadounidense alcanza su nivel más alto desde mayo de 2023

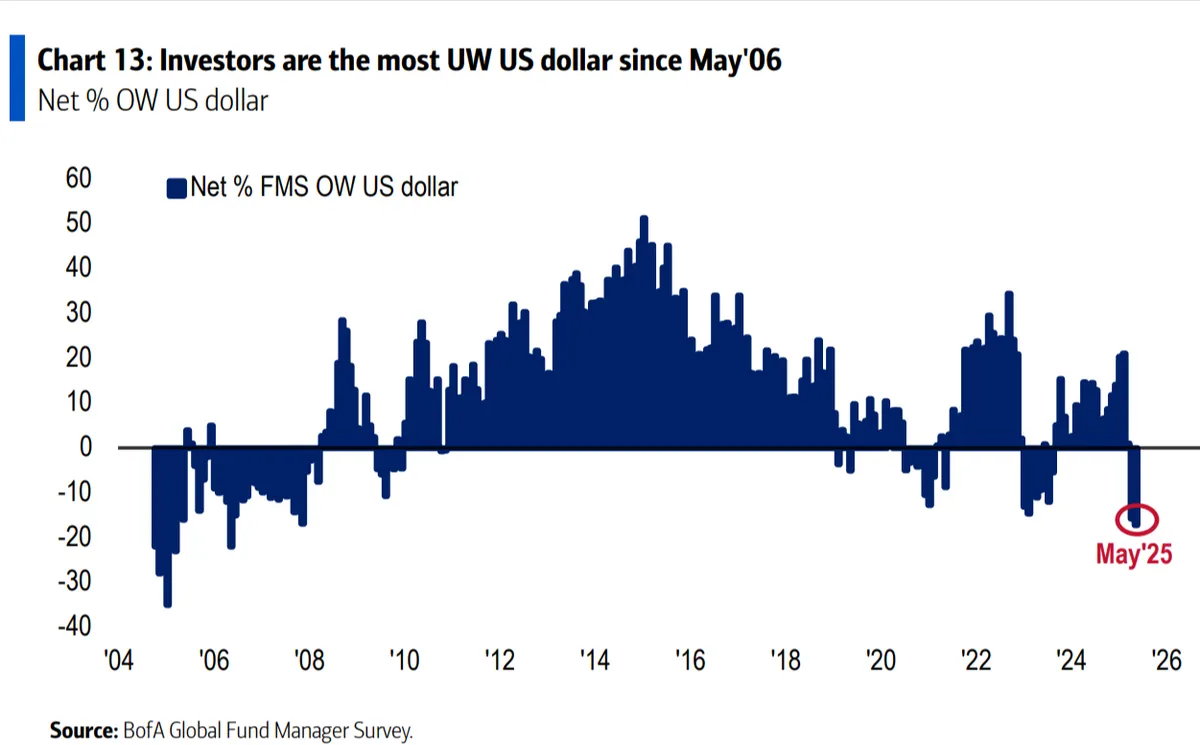

El dólar, en mínimos de posicionamiento desde 2006

El cambio de narrativa en los mercados es claro: los gestores de fondos globales están abandonando con ganas Estados Unidos, tanto en renta variable como en divisa. Según la encuesta mensual de Bank of America (BofA) correspondiente a mayo de 2025, la infraponderación neta en bolsa de EE.UU. alcanza el -38%, el nivel más bajo desde mayo de 2023.

Ese porcentaje neto de la asignación a renta variable estadounidense ha caído 75 puntos desde el máximo alcanzado en diciembre de 2023 hasta el nivel actual de mayo de 2025. Es la mayor caída acumulada en un periodo de cinco meses desde que comenzó la encuesta, lo que implica que estamos ante una de las mayores rotaciones fuera de bolsa de EE.UU. en al menos 25 años, ya que la encuesta tiene datos desde finales de los años 90.

En paralelo, la exposición al dólar también se desploma: un 17% neto de los gestores está ahora infraponderado en la divisa, el dato más bajo desde 2006. Además, el 40% de los encuestados asegura que está aumentando coberturas ante un dólar más débil.

Europa, tecnología y euro: los grandes ganadores del mes

Europa, sin embargo, es la región que más gana protagonismo. La sobreponderación neta en renta variable de la Eurozona ha subido hasta el 35%, el nivel más alto en términos relativos frente a EE.UU. desde octubre de 2017.

En paralelo, el euro gana atractivo: un 22% neto de los gestores cree que está infravalorado, el mayor salto mensual desde agosto de 2020.

En sectores, tecnología protagoniza la mayor rotación al alza desde marzo de 2013, con una subida de 17 puntos. También han ganado peso los sectores industriales y de servicios de comunicación, mientras que los gestores han recortado exposición a energía, salud y consumo básico.

En términos agregados, los sectores más sobreponderados actualmente son el sanitario, los seguros y los bancos. En el lado contrario, destacan las posiciones infraponderadas en energía, consumo discrecional y materiales.

El pesimismo se modera, pero no desaparece

Aunque el sentimiento mejora respecto al desplome de abril, la cautela sigue dominando. Solo un 1% de los gestores neto anticipa ahora una recesión global, frente al 42% del mes anterior. Aun así, un 59% espera un debilitamiento del crecimiento económico global en los próximos doce meses, y el 61% apuesta por un aterrizaje suave.

La expectativa de inflación también se modera: solo un 30% prevé un repunte, una caída de 26 puntos respecto al mes anterior. Además, la preocupación por la estanflación baja al 81%, desde el 90% de abril.

La asignación a efectivo ha caído del 4,8% en abril al 4,5% en mayo, situándose por debajo de la media histórica desde 1999 (4,7%). Este descenso refleja una tímida mejora en el apetito por el riesgo, aunque sigue lejos de los niveles considerados como “señal de compra” por el modelo contrarian de BofA (por debajo del 4%).

A pesar de esta mejora, el 26% neto de los gestores sigue sobreponderado en efectivo, el nivel más alto desde octubre de 2023.

A pesar de la tregua entre Washington y Pekín anunciada a mitad del periodo de la encuesta, un 62% de los gestores sigue viendo en la guerra comercial el mayor “riesgo de cola” (tail risk). También es el principal candidato a desencadenar un evento sistémico de crédito, seguido del sector de shadow banking estadounidense.

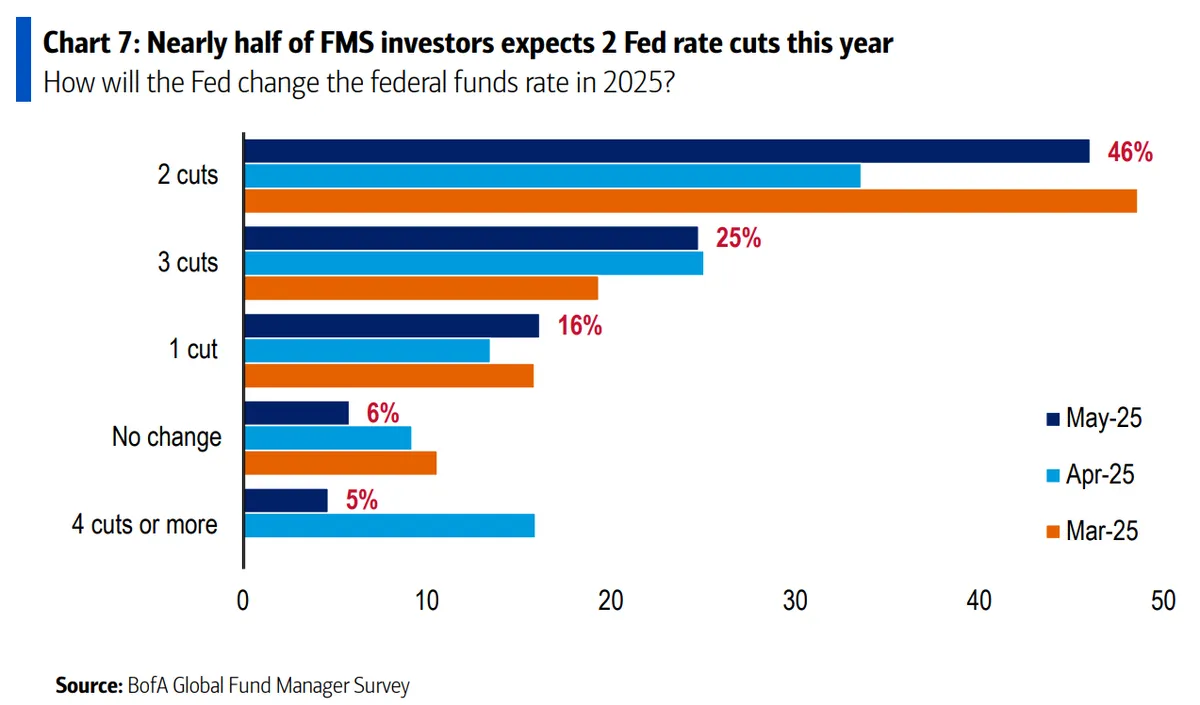

Un 46% espera dos recortes de tipos por parte de la Fed en 2025, y un 25% espera tres. Sin embargo, el 75% cree que los recortes fiscales de EE.UU. aumentarán el déficit.

Respecto a beneficios empresariales, un 57% neto cree que se deteriorarán, aunque esta cifra mejora respecto a abril. En small caps, el escepticismo es máximo: un 50% cree que lo harán peor que las grandes, el dato más alto desde junio de 2022.

¿Está el oro sobrevalorado?

El oro sigue en boca de todos… pero ahora ya no necesariamente para bien. El metal precioso se ha convertido en el activo más “hypeado" del mercado: un 58% de los inversores identifica la estrategia “long oro” como la operación más popular actualmente.

Pero lo más llamativo es que casi la mitad de los gestores (un 45%) considera que el oro está sobrevalorado, el nivel más alto desde que BofA comenzó a registrar esta pregunta en 2008. Este dato refleja una creciente percepción de burbuja en torno al activo refugio por excelencia, impulsado por la búsqueda de protección frente a tensiones geopolíticas y un dólar debilitado que no está ejerciendo de valor refugio.

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.