¿Dividendos o recompras de acciones? ¿Qué es mejor para el inversor?

La recompra de acciones ha crecido como una herramienta clave para premiar al inversor, pero hay muchas dudas sobre su impacto en la rentabilidad a largo plazo de una empresa

En los últimos años, las recompras de acciones se han consolidado como una de las estrategias corporativas más utilizadas para optimizar la eficiencia del capital. En una recompra, la empresa compra sus propias acciones de los accionistas existentes, lo que les permite distribuirles capital de una manera alternativa al pago de dividendos.

Este proceso no solo se ha generalizado, sino que ha ganado popularidad incluso en mercados fuera de EEUU. La práctica estuvo prohibida en Estados Unidos hasta los años 80, cuando la Comisión de Bolsa y Valores (SEC) estableció formalmente su regulación. Desde entonces, las recompras han tomado fuerza globalmente, a pesar de las críticas que han surgido en torno a su impacto sobre el crecimiento a largo plazo.

El informe "Shining a Light on Shareholder Remuneration" de Amundi Investment Institute, publicado en junio de 2025, arroja luz sobre la creciente práctica global de las recompensas a los accionistas, centrándose especialmente en las recompras de acciones y los dividendos. Este análisis global pone de manifiesto cómo las empresas están utilizando estas herramientas para distribuir capital de manera alternativa a los dividendos, a pesar de las críticas sobre sus efectos en el crecimiento a largo plazo y la innovación.

¿Cómo afecta la recompra de acciones a una acción?

En la actualidad, las empresas prefieren las recompras sobre los dividendos, especialmente en sectores con un alto crecimiento, debido a la menor tasa impositiva aplicada a las ganancias de capital.

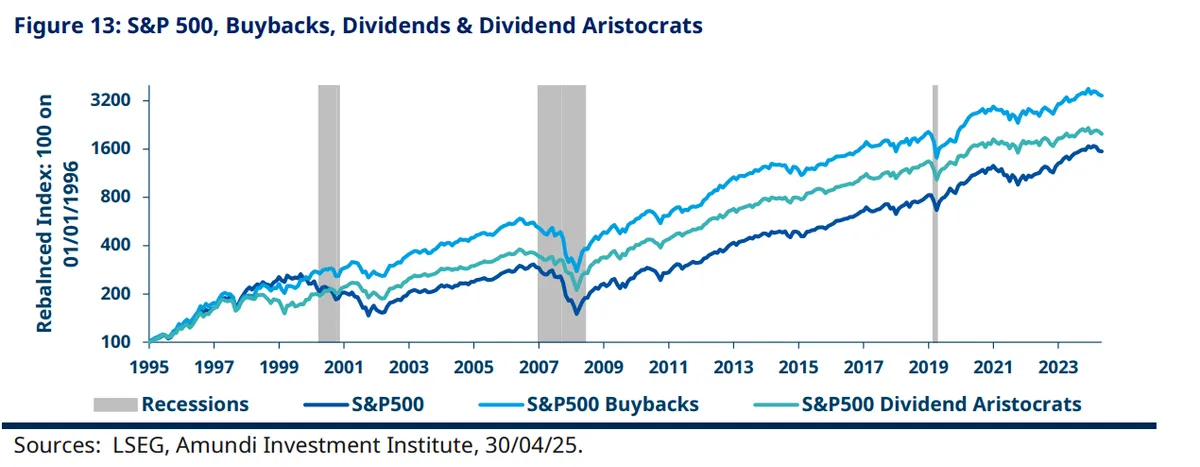

Una de las características más destacadas de las recompras de acciones es su impacto sobre la escasez de acciones en circulación, lo que, en teoría, puede aumentar el valor de las acciones restantes. Este fenómeno está relacionado con las elevadas valoraciones actuales de las acciones en EEUU, donde las empresas han recomprado más acciones de las que han emitido, lo que ha provocado una disminución del número total de acciones en circulación.

Aunque este proceso puede contribuir a la revalorización de las acciones, no garantiza que se mantenga la demanda de las mismas. Según el análisis, las recompras han jugado un papel importante en la revalorización del mercado, pero no han sido suficientes por sí solas para evitar correcciones cuando la demanda ha disminuido.

Otros sostienen que las recompras de acciones prácticas pueden perjudicar el crecimiento empresarial, pues podrían incentivar a los ejecutivos a priorizar la recompra de acciones en lugar de invertir en la empresa.

A pesar de ello, el informe contradice estas afirmaciones, afirmando que "después de tener en cuenta los factores de riesgo generales, los retornos de acciones a largo plazo en EEUU son típicamente positivos después de los anuncios de recompra de acciones y son superiores a los de las empresas que no llevan a cabo recompras"

Las recompras de acciones también se consideran un indicador cíclico del estado de la economía. Los índices de recompra tienden a superar a los de dividendos durante las fases expansivas del ciclo económico, mientras que en fases de recesión o de crecimiento moderado, los dividendos suelen superar a las recompras. Este patrón refleja cómo las empresas ajustan su enfoque de distribución de capital según las condiciones del mercado.

El anuncio de una recompra de acciones generalmente es interpretado como una señal positiva para los inversores, ya que sugiere que la empresa tiene confianza en su futuro financiero. Sin embargo, hay que tener en cuenta que estos anuncios pueden resultar erróneos si se realizan en picos de precios de las acciones. En estos casos, las recompras pueden estar siendo ejecutadas cuando la empresa está sobrevaluada, lo que podría llevar a una reducción del rendimiento a largo plazo.

Otra de las críticas más comunes es que la remuneración al accionista, ya sea mediante dividendos o a través de recompras de acciones podría llevar a una reducción de la inversión empresarial, particularmente en áreas clave como I+D y gastos de capital (capex).

A pesar de estas preocupaciones, los datos no parecen confirmar que este sea el caso. Según el informe de Amundi, “no hemos identificado ninguna evidencia de que la distribución excesiva de beneficios a los accionistas haya provocado una disminución significativa en la inversión”.

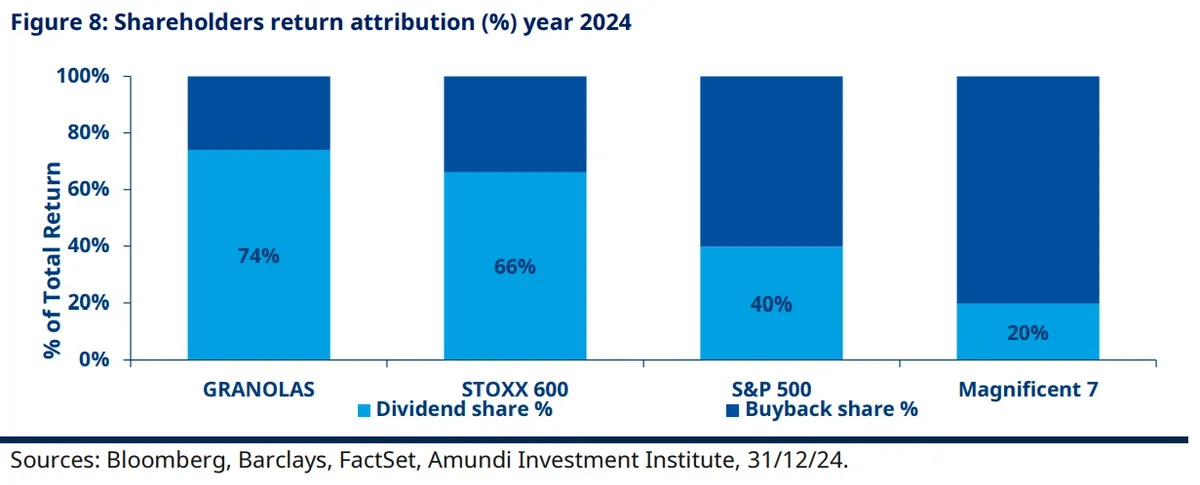

De hecho, las grandes empresas tecnológicas de EE.UU., conocidas como los "Magnificent 7" (M7), han continuado incrementando sus esfuerzos de inversión, incluso mientras aumentan sus recompras de acciones. A pesar de las críticas, las empresas continúan priorizando la inversión, especialmente en sectores como la investigación y desarrollo.

Más rentabilidad por acción en Europa

En Europa, la inversión ha disminuido en los últimos años, y el enfoque se ha desplazado hacia un mayor reparto de dividendos, con una relación de pago que ha alcanzado el 80% en 2024, lo que está por debajo del promedio estadounidense. En este sentido, se ha observado una caída en la inversión, que refleja la falta de enfoque en la expansión de la capacidad productiva en el continente.

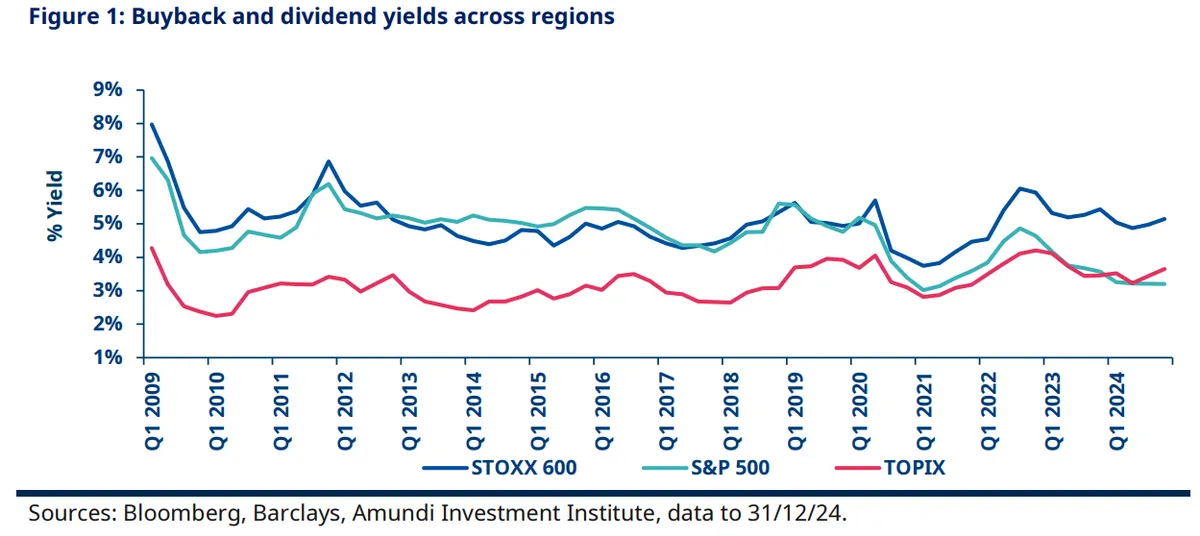

Eso sí, Europa se posiciona por delante de EEUU. en términos de rentabilidad combinada, es decir, la suma de los dividendos y las recompras.

“Europa está ganando una reputación por poner los intereses de sus accionistas en primer lugar,” señala Vincent Mortier, Director de Inversiones de Amundi. Este enfoque de Europa, junto con una valoración de mercado más moderada en comparación con EE. UU., ha hecho que la región sea cada vez más atractiva para los inversores.

“La diferencia de rendimiento en Europa ofrece un margen para un mayor rendimiento futuro”, agregó, destacando que la región podría seguir beneficiándose de un crecimiento sostenido de los rendimientos combinados. Los inversores que buscan una distribución eficiente de capital probablemente considerarán a Europa una opción atractiva, especialmente en un contexto de valoraciones más modestas en comparación con los EE. UU.

Entonces, ¿mejor recompras o dividendos?

Ambas opciones tienen ventajas fiscales para los accionistas y pueden ofrecerles retornos atractivos, pero son muy diferentes en su estructura. Los dividendos permiten a los accionistas mantener su participación en la empresa, mientras que las recompras de acciones les dan la opción de reducir su participación o mantenerla, aumentando su porcentaje de propiedad sobre los beneficios futuros.

Según Barry Glavin, jefe de renta variable en Amundi, “es importante examinar las decisiones tomadas por los equipos de gestión, tanto en términos de comprender su marco para asignar capital, como el financiamiento de esa asignación.” En su opinión, “la clave está en saber si la empresa está generando retornos altos sobre el capital de su negocio operativo y puede reinvertir esos retornos de manera rentable a largo plazo”.

Esta capacidad de generar retorno puede ser un indicativo de que la empresa está alineada con los intereses de los accionistas y no solo buscando inflar el valor de sus acciones de forma artificial.

Por lo tanto, cada modelo tiene sus propias ventajas y desventajas. Las recompras pueden aumentar el valor por escasez, lo que puede beneficiar a los inversores en mercados con altas valoraciones, como EEUU.

Sin embargo, los dividendos también son una opción atractiva, especialmente en mercados donde la rentabilidad es más estable y las valoraciones son más razonables. Por lo tanto, los inversores deben ser conscientes de la fase del ciclo económico antes de tomar decisiones sobre la compra de acciones o la inversión en dividendos.

¿Fondos para invertir en compañías de dividendos?

Si estás interesado en invertir en fondos en este caso de empresas que reparten dividendos altos, en Finect puedes encontrar una amplia selección de opciones para diversificar tu cartera. Mirando a un par de categorías de fondos, la que manda este año es la de fondos de empresas de alto dividendo en Europa, cuya rentabilidad este año alcanza el +11,22%, una cifra destacada en comparación con los rendimientos de los últimos 5 años (+10,18%) y 10 años (+4,64%).

Por otro lado, los fondos RV Global Alto Dividendo han tenido un rendimiento de +0,47% en 2025, con una rentabilidad del +10,52% en los últimos 5 años y +6,60% en los últimos 10 años. Pero donde se ve la sangría del dólar es en esos fondos de rentas en EEUU, cuya rentabilidad media este año es de alrededor del 7%, aunque a largo plazo han sido más rentables.

| Categoría de fondos | 2025 | 5 años | 10 años |

|---|---|---|---|

| RV Europa Alto Dividendo | +11,22% | +10,18% | +4,64% |

| RV Global Alto Dividendo | +0,47% | +10,52% | +6,60% |

| US Equity Income | -7,07% | +12,54% | +8,86% |

Se pueden apreciar aún más las diferencias en las rentabilidades a corto y a largo plazo entre fondos de dividendos en EEUU y en Europa. Mientras que por ejemplo el Allianz European Equity Dividend gana algo más de rentabilidad en una comparativa en 2025 o a 1 año, a largo plazo sufre algo más frente a fondos de dividendos globales o norteamericanos, como el JPMorgan Global Dividend Fund o el M&G (Lux) North American Dividend Fund

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.