¿Están desapareciendo los dividendos por las recompras de acciones? La advertencia de Robeco

La firma destaca un cambio estructural desde 2008, con ventajas fiscales y mayor flexibilidad frente al dividendo

Las recompras de acciones están ganando terreno como el mecanismo favorito para devolver capital a los accionistas. Y según los datos, esta tendencia no es pasajera: es una transformación estructural que ha cambiado las reglas del juego en EEUU, Japón y Europa. ¿Por qué las empresas están dejando de lado los dividendos? ¿Qué ventajas estratégicas y fiscales ofrecen las recompras?

La gestora Robeco ha identificado una transformación estructural en la forma en que las empresas devuelven capital a los accionistas, donde la recompra de acciones ha superado al dividendo como mecanismo preferido, especialmente en EEUU, Japón y Europa. En un reciente análisis, elaborado por el equipo de Investment Solutions, destaca cómo desde 2008 las compañías priorizan recompras por su flexibilidad y eficiencia fiscal.

¿Por qué hay cada vez más recompras de acciones?

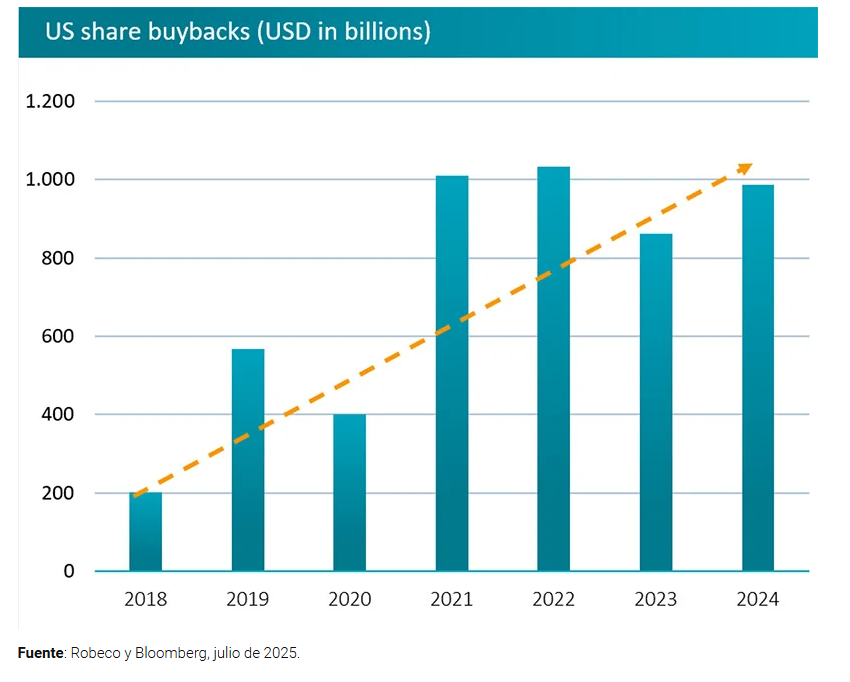

En EEUU, el valor de las recompras anuales ha superado el billón de dólares desde 2021. Este auge responde a diversos factores, como el aumento artificial de los beneficios por acción y el ahorro de liquidez frente al pago de dividendos.

Jonathan Arthur, gestor de carteras de Robeco, afirma: “A nivel estructural, las empresas han aumentado ampliamente su preferencia por la recompra de acciones desde 2008”. Añade que esto se debe a que “los programas de recompra de acciones son más flexibles y a menudo tienen plazos cerrados”, y reducen la presión sobre los equipos directivos frente a otras alternativas como fusiones o inversiones.

Además, destaca que “suele haber una reacción muy negativa de los precios ante cualquier recorte del dividendo”, lo que hace que muchas compañías se muestren reacias a aumentarlos incluso tras beneficios elevados.

El impacto de la política fiscal en EEUU

La “Big Beautiful Bill” propuesta por el Congreso de EE.UU. incluía inicialmente una retención fiscal sobre dividendos a inversores extranjeros, medida finalmente descartada. Peter van der Welle, estratega de Robeco, advierte: “Una retención fiscal sobre los dividendos para los inversores internacionales […] habría restado atractivo a las acciones de EEUU y habría afectado negativamente a nuestras expectativas de rentabilidad a largo plazo”.

Añade que “la derogación repentina de este llamado ‘impuesto venganza’ subraya la importancia de que los inversores no deben reaccionar de manera exagerada a las propuestas políticas iniciales de Trump”.

Europa y Japón siguen la tendencia

El fenómeno se extiende más allá de EE.UU. En Japón, el impulso vino tras un anuncio del mercado de valores de Tokio en 2023 para mejorar la rentabilidad del capital. Los ratios medios de reparto aumentaron del 57,1% al 67,4% en un año. Arthur indica: “Cabe esperar un aumento de los dividendos y de las recompras de acciones en Japón si se mantiene esta atención a la eficiencia del capital”.

En Europa, Robeco observa oportunidades claras: “Las valoraciones europeas más modestas han respaldado un crecimiento de los programas de recompra de acciones”, afirma Arthur. Añade que si las empresas consideran infravalorado el precio de sus acciones, “puede tener sentido que sigan destinando su exceso de efectivo a recompras”.

Te puede interesar

Este contenido se ha elaborado parcialmente con inteligencia artificial, bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.120 M€ gestionados, asesorados o administrados, de más de 126 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.