Nos quedamos sin el ahorro de la pandemia y esto es un problema para la economía

La pandemia de la Covid-19 trajo consigo una serie de cambios significativos en la economía mundial. Uno de los aspectos que experimentó una transformación notoria fue el ahorro de los hogares. Durante los años previos al brote de la enfermedad, la tasa de ahorro en la eurozona se mantuvo en un promedio del 12,6% de la renta disponible entre 2015 y 2019, según Eurostat.

Sin embargo, con la llegada de la pandemia esta tasa de ahorro se disparó hasta un máximo histórico del 25,4% en el segundo trimestre de 2021. A pesar de la caída de la producción económica, muchos ingresos de las personas se mantuvieron o se redujeron poco, gracias en parte a los programas de ayudas de los gobiernos.

Con la tasa de ahorro disparada, el "exceso de ahorro" de las familias aumentó hasta el 11,3% de la renta bruta disponible entre el primer trimestre de 2020 y el cuarto trimestre de 2022, según los datos del Banco Central Europeo (BCE).

Consumo lleva a inflación, inflación lleva a no consumo

Este ahorro masivo generado durante la pandemia tuvo un impacto significativo en el fortalecimiento del consumo privado al comienzo de la recuperación económica poscovid, lo que ha llevado, entre otros factores, a estas altas tasas de inflación que hemos venido sufriendo en los últimos meses.

Sin embargo, los últimos datos que tenemos tanto de España como de Europa y de Estados Unidos muestran que estos ahorros estarían ya cerca de acabarse.

"Los hogares han invertido su exceso de ahorro en vivienda, activos financieros como acciones y bonos, y han amortizado préstamos. Mientras tanto, los activos líquidos como el efectivo o los depósitos bancarios se han reducido gradualmente [...] Esto significa que apenas quedan ahorros o activos sobrantes de los que se pueda disponer fácilmente para convertirlos en dinero para el gasto", comentan desde DWS.

En España hace unos días conocíamos la noticia de que los hogares han retirado de sus ahorros 18.648 millones entre enero y julio, es decir, un 1,89% de los depósitos bancarios que tenían a comienzo de 2023, según datos del Banco de España. Una cifra que es probable que siga aumentando en los próximos meses.

¿Se agotará el colchón antes de 2024?

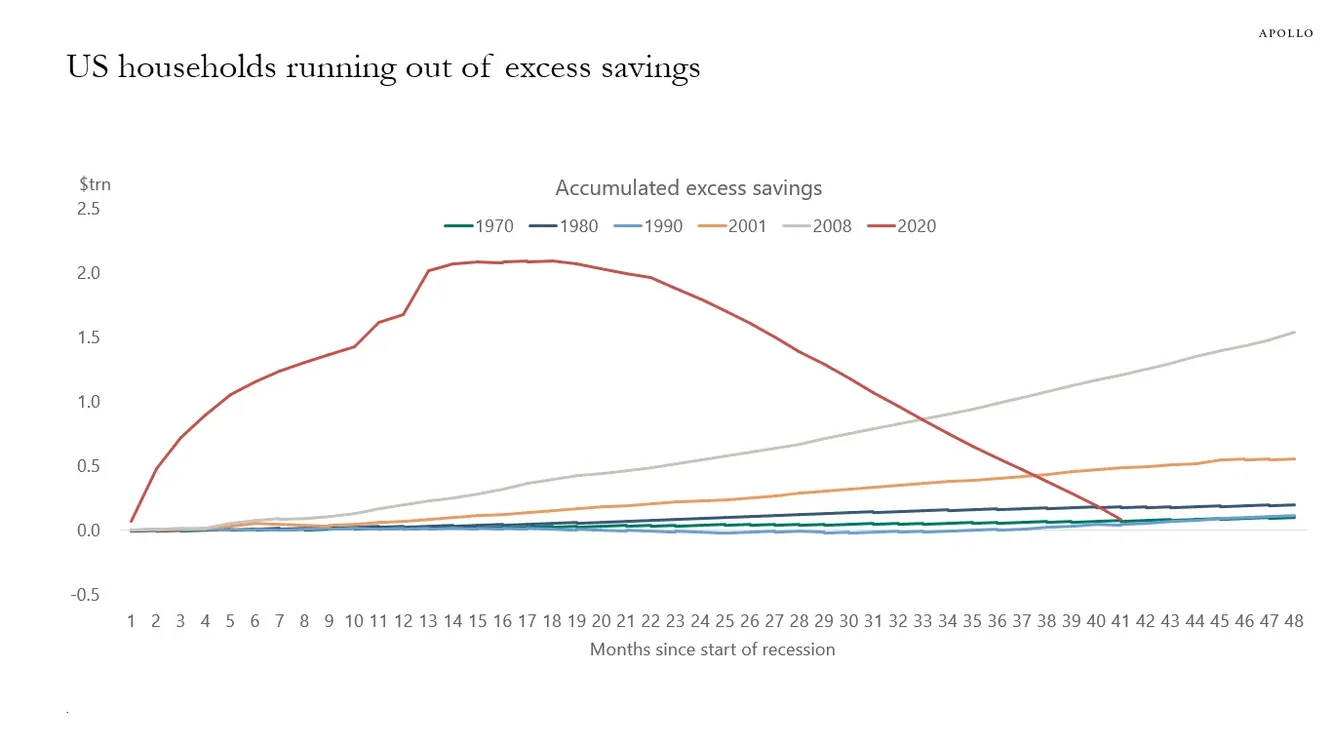

En Estados Unidos, la situación es similar. "Los estudios basados en diversas estimaciones de tendencias sugieren que el máximo de ahorro en toda la economía estadounidense después de la pandemia se situaba probablemente entre 2 y 2,5 billones de dólares. El nivel actual de ahorro excedentario parece sustancialmente inferior: o se ha agotado en gran medida, o es probable que se haya agotado a principios del próximo año", avisa Tiffany Wilding, economista de PIMCO.

Exceso de ahorro acumulado en Estados Unidos

"El stock de crédito al consumo concedido por los bancos en las últimas semanas se ha contraído, el exceso de ahorro acumulado durante la pandemia probablemente se agotará a finales de año y los reembolsos de préstamos estudiantiles que deben reiniciarse en los próximos meses sugieren que el camino más probable es una mayor ralentización del gasto de los consumidores" apunta a su vez Raphael Olszyna-Marzys (J. Safra Sarasin Sustainable AM).

En cuanto a la tasa de ahorro de Estados Unidos, ésta se encuentra en su periodo más bajo desde 1970 hasta hoy, en torno al 4,5%. Muy por debajo de la media anterior a la pandemia, que oscilaba entre el 7,5% y el 8%, según la Oficina de Análisis Económico de EE. UU.

¿El único momento en el que esa tasa estuvo más baja que ahora? Durante 2005-2007. Sí, en los momentos previos a la crisis económica, cuando al ciudadano medio le pilló "sobreapalancado" en vivienda.

¿Y por qué, si se va acabando el colchón, el estadounidense no aumenta su tasa de ahorro? "El hecho de que la tasa de ahorro no haya seguido subiendo a medida que disminuye el exceso de ahorro es desconcertante. Tal vez los consumidores tengan un exceso de ahorro mayor que el que se desprende de las estimaciones generalizadas. Si esto es correcto, sugiere que las bajas tasas de ahorro pueden mantenerse durante un tiempo más", destaca Wilding.

Mejores cuentas remuneradas de 2026

Explora las cuentas remuneradas más rentables.