¿Por qué Nvidia cae ya un 26% desde sus máximos en 2025? "Su margen bruto es insostenible"

Nvidia, la gigante de los semiconductores y una de las principales impulsoras de la inteligencia artificial, no logra frenar su caída en los mercados. Desde su máximo histórico de 149,9 dólares alcanzado el 6 de enero de 2025, la compañía acumula un desplome del 26%, situándose en 110,57 dólares por acción.

Este jueves la empresa volvió a caer en bolsa, esta vez un 5,74%, debido al desplome del fabricante de chips Marvell Technology, que caía casi un 20% tras unas previsiones trimestrales que decepcionaban a los analistas. La corrección es generalizada en el sector tecnológico, con el Nasdaq 100 cediendo un 10% desde su último récord histórico.

El retroceso de Nvidia no solo responde a la tendencia bajista del mercado, sino también a factores específicos. Más allá de la ola generalizada de ventas en el sector tecnológico, la situación particular de Nvidia está influenciada por desafíos propios de la empresa.

Uno de los principales temas clave es la preocupación de que Donald Trump refuerce los aranceles a las importaciones desde China y, además, imponga restricciones más estrictas a las exportaciones, lo que podría afectar gravemente su negocio en el país asiático.

La compañía ha perdido ya unos 900.000 millones de dólares en capitalización bursátil desde su punto más alto, mientras los analistas revisan sus proyecciones sobre el futuro del negocio.

Expectativas cada vez más difíciles de superar

El más reciente informe de resultados de Nvidia, publicado en febrero de 2025, mostró números sólidos y superó las previsiones, pero las sorpresas al alza son cada vez menores. Según Hyun Ho Sohn, gestor del FF Global Technology Fund de Fidelity International, la empresa enfrenta crecientes dificultades para mantener el ritmo de crecimiento que ha caracterizado su ascenso en los últimos años.

"En conjunto, las cifras son respetables, pero están encontrando dificultades para seguir el ritmo de unas expectativas que aumentan", afirmó Sohn en un comentario sobre los resultados de la compañía publicado en el grupo de la gestora en Finect. "El dinamismo actual es insostenible y existen riesgos para la continuidad de la dinámica de crecimiento a medio y largo plazo".

Uno de los factores clave que explican esta desaceleración es el comportamiento de los grandes clientes de Nvidia, especialmente los gigantes del cloud computing, conocidos como hyperscalers. "La intensidad de las inversiones de los clientes de hyperscale se encuentra en máximos históricos actualmente, pero creo que se normalizará, por lo que el crecimiento de la inversión será más lento que el crecimiento de sus ingresos a partir de ahora", explicó el gestor.

Otro aspecto que preocupa a los analistas es el creciente desarrollo de chips diseñados internamente por los propios hyperscalers. Empresas como Amazon, Google y Microsoft han intensificado sus esfuerzos para reducir la dependencia de Nvidia, fabricando sus propias unidades de procesamiento para inteligencia artificial.

A esto se suma la incertidumbre en torno a las startups de IA, que han sido grandes compradoras de GPUs en los últimos años. "Dado que estas empresas están lejos de generar flujos de efectivo positivos, sus inversiones de crecimiento deben financiarse con capital externo, algo que cada vez va a ser más difícil", señala Sohn.

Un margen bruto en peligro

Uno de los aspectos más preocupantes para Nvidia es la sostenibilidad de su margen de rentabilidad. Actualmente, la empresa goza de márgenes brutos excepcionalmente altos gracias a la escasez de alternativas y la urgencia en el desarrollo de la IA generativa. Sin embargo, este escenario podría cambiar pronto.

"El margen bruto de Nvidia es muy elevado y, en mi opinión, insostenible", advierte Sohn. "Se consiguió en un entorno en el que los clientes han sido menos sensibles al precio, debido a la urgencia percibida del desarrollo de la IA generativa y al deseo de no quedarse atrás en una nueva ‘carrera armamentística’. Sin embargo, esta situación se normalizará".

El avance hacia la fase de inferencia en la inteligencia artificial también podría reducir la demanda de chips de última generación, lo que afectaría la necesidad de actualizar constantemente el hardware, un factor clave en el crecimiento de Nvidia en los últimos años.

¿Qué esperar para Nvidia?

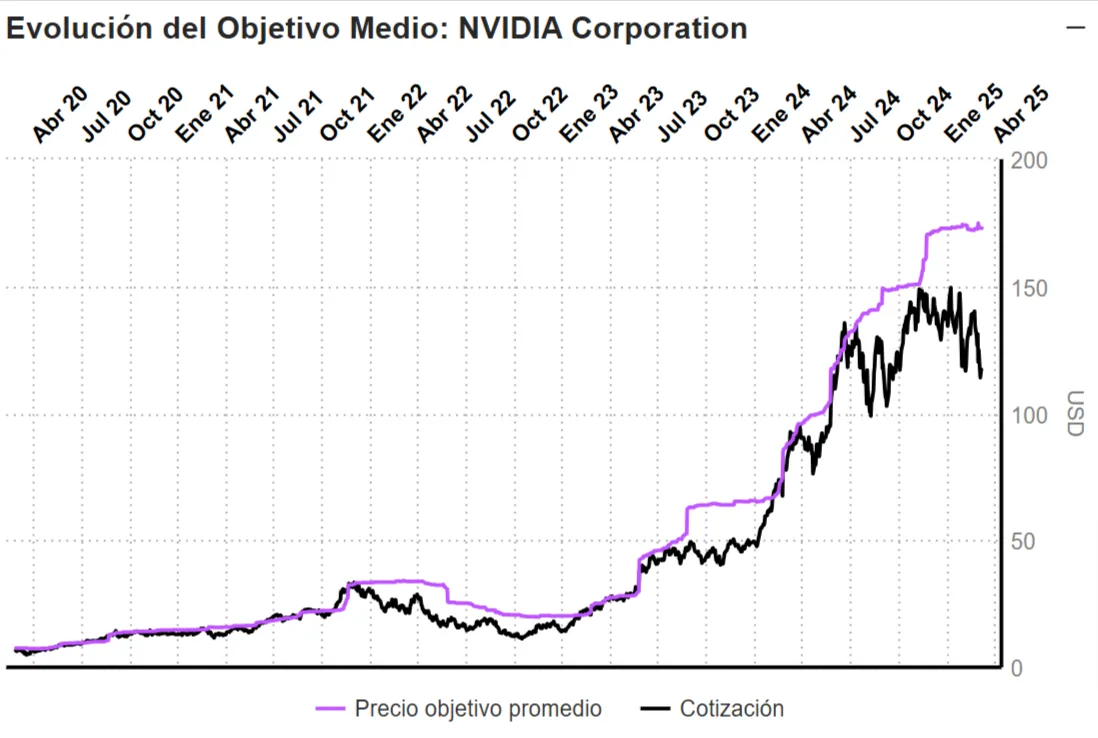

A pesar del pesimismo en el corto plazo, los analistas de Wall Street aún mantienen un pronóstico positivo para Nvidia a largo plazo. El consenso del mercado sitúa su precio objetivo en los 172 dólares según MarketScreener, lo que implicaría un potencial alcista de más del 56%.

Sin embargo, las dudas sobre la sostenibilidad de su negocio han llevado a gestores como Sohn a no incluir la acción en su cartera: "Los riesgos en torno a la acción siguen aumentando y pesan más que la recompensa, lo que significa que el fondo no invierte en ella".

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Mejores depósitos a plazo fijo

Descubre los mejores depósitos bancarios a plazo fijo de 2026