¿Qué pasa con el mercado de bonos y la deuda de Reino Unido y qué significa para el inversor?

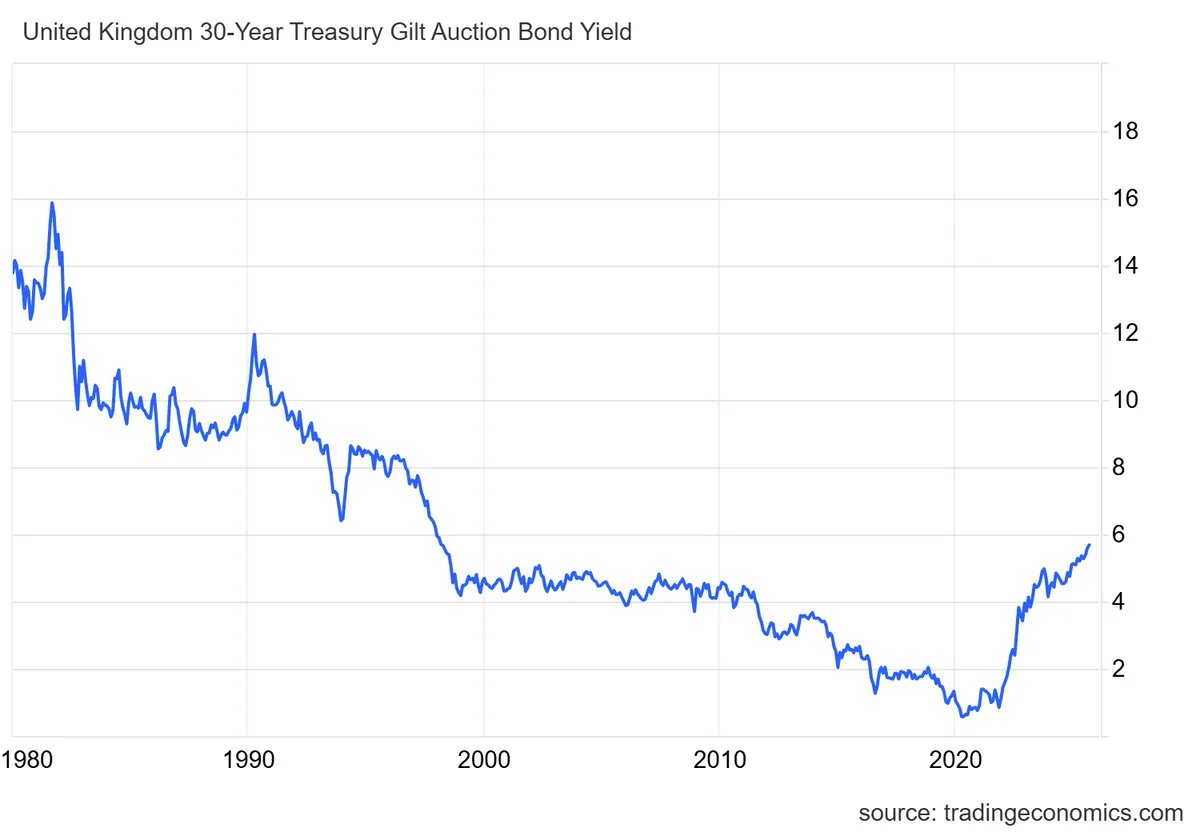

El mercado de deuda atraviesa un momento de dudas y repunte de rendimientos. Y esto se está haciendo particularmente palpable en el Reino Unido, ya que los rendimientos de los bonos a 30 años (gilts) llegaron a superar este miércoles el 5,7%, su nivel más alto desde 1998. El movimiento refleja la presión global sobre la deuda soberana y genera nuevas dudas sobre la sostenibilidad de las finanzas públicas británicas

El impacto se ha notado también sobre la libra esterlina, que cae ya más de 1.5% frente al dólar, perforando el nivel de 1,34 dólares, mientras los índices bursátiles europeos se ven arrastrados por las dudas con el mercado de bonos europeos.

Aunque los costes de financiación en EEUU y Europa también repuntan por dudas fiscales y de crecimiento, los analistas comentan que el Reino Unido enfrenta un desafío adicional: un déficit gemelo (fiscal y de cuenta corriente), expectativas de crecimiento bajas y la persistencia de presiones inflacionarias, que retrasan cualquier posibilidad de recortes de tipos por parte del Banco de Inglaterra.

Un presupuesto en la cuerda floja

Este panorama sobre la deuda británica estaría poniendo aún más presión sobre la canciller de Hacienda, Rachel Reeves, que llegaría al presupuesto de otoño con un déficit estimado en 35.000 millones de libras que deberá cerrar con recortes o subidas de impuestos. Bloomberg Economics calcula que la presión fiscal será inevitable, y algunos analistas alertan a su vez sobre riesgos de “espiral de deuda y yields” que podrían desembocar en una potencial crisis fiscal en el futuro próximo.

"El Gobierno laborista de Starmer ha sido incapaz de aprobar recortes moderados en prestaciones sociales para encarrilar la crisis fiscal británica, y el aumento del coste de la deuda pública no hará sino dificultar aún más esta labor. Los mercados están ejerciendo una presión inmensa sobre la canciller Reeves para recortar el gasto público o subir los impuestos en los presupuestos de otoño, pero dados los obstáculos políticos que se han interpuesto en su camino en el pasado, no será una labor ni mucho menos sencilla.

Por otro lado, Kathleen Brooks, directora de investigación de XTB, comenta que quizás Reeves pueda estar siendo apartada de forma discreta: "La última vez que su puesto estuvo en entredicho, a principios de julio, los rendimientos de los bonos repuntaron al temer el mercado que pudiera ser reemplazada por un miembro del Partido Laborista más inclinado a la izquierda".

Reino Unido no es la excepción

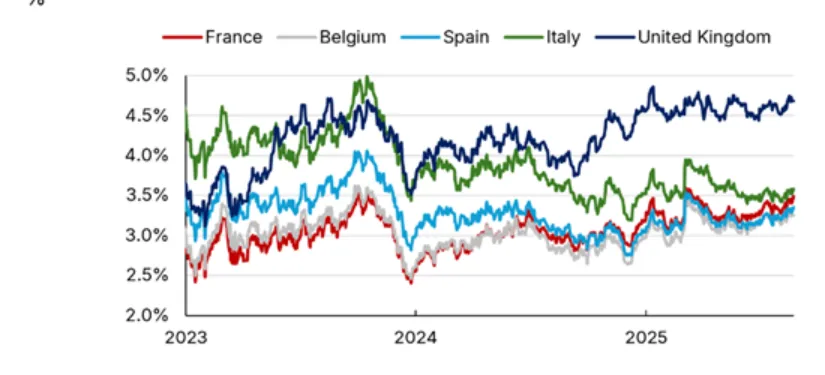

Brooks también subraya que el Reino Unido no es un caso aislado. Los rendimientos a 10 años en Francia y Alemania están en máximos de más de una década, en un contexto de déficits elevados y tensiones políticas. Y los rendimientos de los bonos del Tesoro de EE.UU. subieron el martes ante dudas sobre el futuro de los ingresos por aranceles.

"El aumento de los rendimientos de los bonos en el Reino Unido está dominando los titulares, pero dichos rendimientos están aumentando a un ritmo más lento que en otros lugares. Esto sugiere que, por ahora, el movimiento de los rendimientos no se limita únicamente a las naciones endeudadas con problemas políticos".

Francia, en particular, se enfrenta a una nueva moción de confianza que amenaza con derribar al gobierno, lo que mantiene a sus bonos bajo presión. "La incapacidad del gobierno francés para reunir apoyo para la consolidación de los presupuestos es la última crisis a la que los inversores en bonos deben enfrentarse. Pone de relieve un problema que encaran muchos países desarrollados: la falta de acuerdo sobre cómo resolver los desafíos fiscales estructurales. En ausencia de una solución, el mercado de bonos está actuando como una “fuerza correctiva”, y las tires de los bonos franceses han aumentado en consecuencia", destacan desde JP Morgan AM en un análisis en su grupo en Finect.

"Las divisiones no resueltas en el Parlamento francés corren el riesgo de agravar la inestabilidad política y los desafíos crediticios asociados, dado el gran déficit presupuestario y el aumento de la deuda pública", comentan Thomas Gillet y Brian Marly, analistas de sector público y soberano de Scope Ratings.

Comparativa rendimientos de bonos a 10 años de Reino Unido vs otros países europeos

Fuente: Scope Ratings, Macrobonds

¿Qué significa para el inversor?

Para los tenedores de bonos, el alza en los rendimientos de los bonos tanto de Reino Unido como de otros países implica caídas de precio en las carteras actuales, pero también una oportunidad: la deuda británica a largo plazo ofrece ahora retornos que no se veían en casi tres décadas.

Por un lado, indica que los precios de los bonos en circulación están cayendo, lo que genera pérdidas de capital para quienes ya los tienen en cartera. Por otro, eleva la rentabilidad de nuevas compras, ofreciendo retornos más atractivos a futuro.

Desde Bloomberg comentan que gestoras como Vanguard ya han aprovechado la corrección para aumentar posiciones en deuda británica, considerando a los gilts relativamente atractivos frente a sus pares europeos.

Sin embargo, un aumento tan rápido y persistente en los rendimientos también suele interpretarse como una señal de mayor riesgo: refleja dudas sobre la salud fiscal del país y puede anticipar más volatilidad en divisas, acciones y en la propia deuda pública. Si el gobierno no presenta un plan creíble de ajuste fiscal, los mercados podrían seguir castigando a la deuda británica y al que invierta en ella, y además una libra débil puede amplificar las pérdidas para los inversores internacionales que no estén cubriendo divisa.

Respecto al mercado de bonos europeo, habrá quien vea una oportunidad de entrada tras la subida de los rendimientos, pero los niveles suscitan dudas razonables entre algunos analistas. "A pesar del reciente aumento del diferencial entre los rendimientos de los bonos franceses y alemanes a 10 años el OAT francés no parece atractivo en los niveles actuales dadas todas las incertidumbres sobre el futuro próximo", comenta Guilhem Savry, responsable de estrategia de análisis de Edmond de Rothschild Banca Privada.

Por otro lado, desde JP Morgan AM dejan una reflexión sobre el mercado de bonos europeo: "La cuestión principal para los inversores es que, después de una década de mejora fiscal en la periferia europea y un empeoramiento de la dinámica de la deuda en los países core, una mera distinción entre núcleo y periferia es demasiado simplista al pensar en la exposición al riesgo. En cambio, la selección debe hacerse país por país y los inversores deben considerar estrategias que proporcionen acceso a toda la gama de bonos gubernamentales europeos disponibles".

Te puede interesar

- Fondos para invertir en deuda pública de Reino Unido

- ETFs para invertir en deuda pública de Reino Unido

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Mejores cuentas remuneradas de 2026

Explora las cuentas remuneradas más rentables.