Runrún en el mercado con los tipos en EEUU: "La Fed está una vez más detrás de la curva"

A pocos días de la esperada reunión de la Reserva Federal (Fed) el próximo 18 de septiembre, los mercados financieros están inmersos en un intenso debate sobre el futuro de la política monetaria en Estados Unidos. Las apuestas sobre el tamaño del recorte de tipos que el banco central pueda implementar han cambiado mucho, y aunque la opción base sigue siendo un recorte de 25 puntos básicos, la posibilidad de un movimiento más agresivo ha ganado tracción en los últimos días.

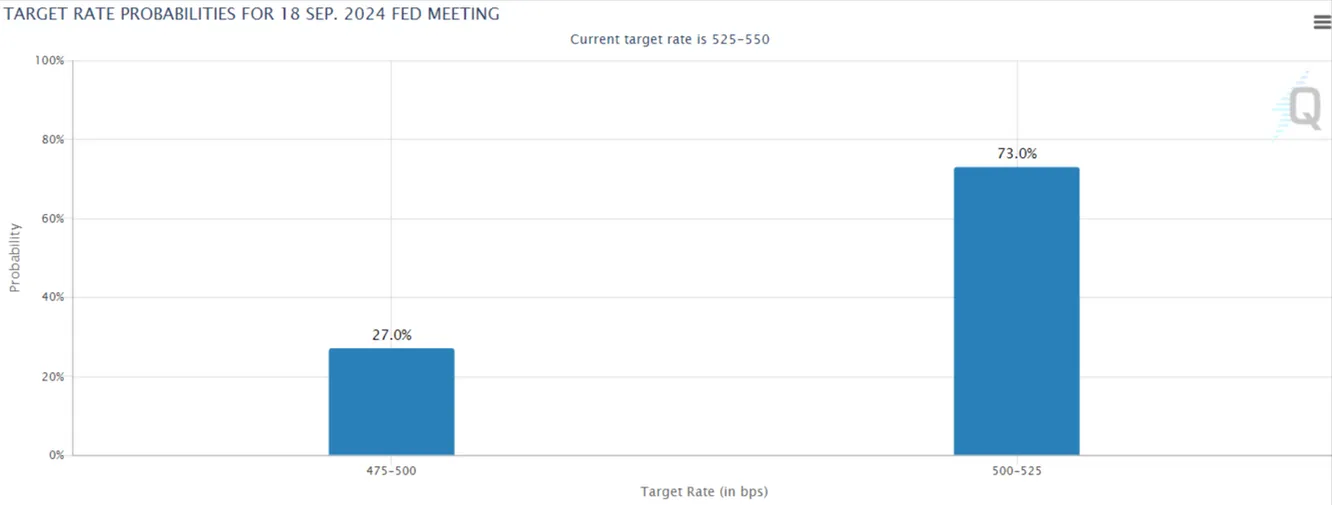

Según el FedWatch de CME Group (herramienta que hace seguimiento de las expectativas de mercado para con las bajadas de tipos de la Fed) ya existe una probabilidad del 27% de que la Fed opte por una reducción de 50 puntos básicos, frente al tradicional recorte de 25 puntos que, eso sí, sigue dominando las expectativas (lo esperan el 73% al momento de redactar esta noticia)

Los mercados se están preparando para una decisión clave, y en palabras de Ronald Temple, estratega jefe de mercados de Lazard, “la Fed está una vez más detrás de la curva”. Este comentario marca un cambio en su postura, ya que hasta hace poco se descartaba la posibilidad de una bajada de tipos de tal magnitud en 2024.

Los últimos datos laborales sacuden las expectativas

Sin embargo, el reciente informe sobre el mercado laboral estadounidense ha sacudido el panorama. El informe, que reveló una desaceleración importante en la creación de empleo, ha hecho que Temple y otros expertos reconsideren su opinión sobre el curso de la política monetaria.

En los últimos datos de empleo de agosto en Estados Unidos, se mostró una clara desaceleración en la creación de puestos de trabajo y además una revisión a la baja de las cifras de los meses anteriores.

No ya solo por tanto que en agosto la creación de empleo en EEUU se situó en 142.000 nóminas no agrícolas (por debajo de las 165.000 que esperaban los analistas). Sino que en julio, solo se añadieron 89.000 empleos no agrícolas, muy por debajo de los 114.000 reportados previamente. Además, los datos de junio también se revisaron a la baja, hasta los 118.000 empleos.

Estos números, sumados a la caída de la oferta de puestos de trabajo en Estados Unidos a 7,7 millones, el nivel más bajo desde enero de 2021, han provocado una creciente preocupación sobre la salud del mercado laboral.

"La Fed ha subido los tipos de interés para frenar la inflación, pero estos datos laborales sugieren que ya estamos viendo los efectos de esas políticas restrictivas", señala Temple. A esto se suma el hecho de que la tasa de abandono laboral ha vuelto a los niveles de 2017, lo que refuerza la percepción de que el mercado laboral está en una fase de enfriamiento.

Según el estratega de Lazard, estos elementos sugieren que la Reserva Federal debería reconsiderar su postura: “La inflación está lo suficientemente controlada como para empezar a mover la política monetaria en una dirección menos restrictiva”.

Los expertos no lo tienen claro

No todos los expertos comparten la visión de Temple. Felipe Villarroel, gestor de TwentyFour AM, señala que aunque los datos laborales han sido mixtos, es importante no perder de vista la fortaleza subyacente de la economía.

“La tasa de desempleo se mantuvo en línea con las expectativas, y la tasa de actividad laboral también se mantuvo estable. Además, los ingresos medios por hora crecieron un 0,4% intermensual, su mayor aumento desde enero de este año. No parece que estemos cerca de una recesión”, explica.

Sin embargo, Villarroel también admite que la desaceleración en la creación de empleo no puede pasarse por alto. Con solo 142.000 nuevos empleos en agosto, y las revisiones a la baja de los meses anteriores, “la tendencia es clara: el mercado laboral se está enfriando”.

Este enfriamiento, según Villarroel, podría presionar a la Fed para que actúe de manera más rápida y decisiva. “Aunque el escenario más probable sigue siendo un recorte de 25 puntos básicos, no podemos descartar que la Fed decida ir más allá, sobre todo si los próximos datos económicos refuerzan la idea de que el enfriamiento del mercado laboral se está acelerando”, añade.

Por su parte, Paolo Zanghieri, economista senior de Generali AM, comparte una visión más conservadora sobre el próximo movimiento de la Fed. En su opinión, el mercado laboral estadounidense está volviendo al equilibrio, pero a un ritmo que podría ser demasiado rápido para la comodidad de los inversores.

“Aunque estamos viendo signos de debilidad en la creación de empleo, los despidos se mantienen cerca de mínimos históricos, lo que sugiere que no estamos ante una recesión inminente”, explica Zanghieri. “La Fed podría optar por un recorte de 50 puntos básicos, pero creemos que un movimiento más prudente de 25 puntos es más probable”.

El experto también subraya que, a pesar del enfriamiento del mercado laboral, las solicitudes iniciales de subsidio de desempleo siguen siendo bajas, lo que indica que la economía aún tiene resiliencia. En este contexto, es posible que la Fed prefiera actuar con cautela, esperando más señales de debilidad antes de tomar decisiones más drásticas.

Por su parte, Christian Scherrmann, economista para EE.UU. en DWS, coincide en que los datos laborales apuntan a una desaceleración, pero no necesariamente a un colapso. "La economía se ralentiza, no se desploma, y un aterrizaje suave sigue siendo un caso base plausible", comenta Scherrmann, quien considera que la Fed podría seguir adelante con un recorte de 25 puntos básicos en septiembre.

"Esperamos que el banco central recorte los tipos tres veces este año y tres veces el año que viene, en incrementos de 25 puntos básicos, por supuesto", vaticina el responsable de DWS.

Te puede interesar

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.