¿Oportunidad o trampa de valor? La apuesta de Bill Ackman por Chipotle

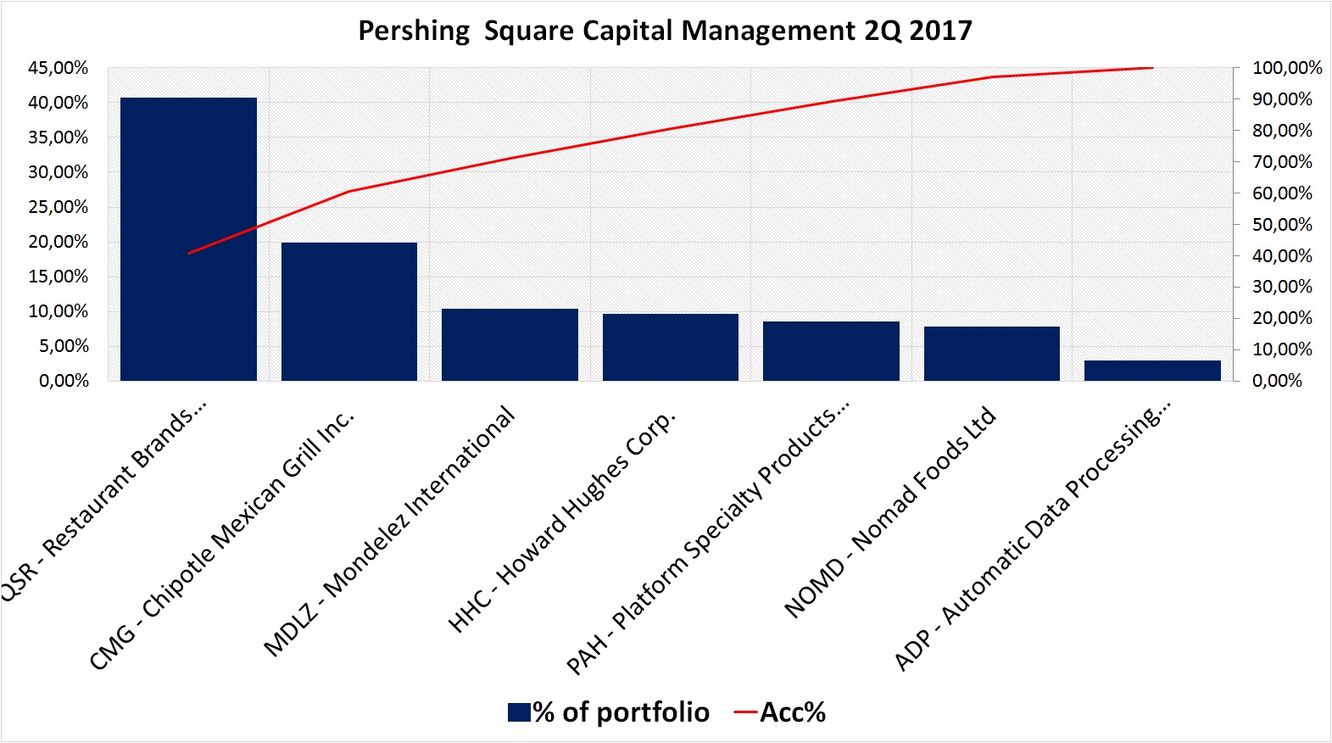

Repasando la cartera de Pershing Square Capital Management el vehículo de inversión de Bill Ackman me ha llamado la atención una de las compañías en las que aglutina mayor peso. Para aquellos que no le conozcáis, Bill es uno de los superinversores de Graham & Doddsville, un value investor que opera a través de su Hedge Fund ya mencionado, del que ocupa el cargo de fundador y director. A continuación se muestran las últimas posiciones reportadas a las SEC a fecha de cierre del segundo trimestre de 2017:

Como podéis observar aglutina una cartera muy concentrada que apenas cuenta con siete valores. La posición que me llama bastante la atención es Chipotle Mexican Grill Inc., la cadena de restaurantes mexicanos ha pasado de tener un precio superior a los 748 USD en agosto de 2015 a los 319 USD actuales, situándose en niveles de 2013. Inversores como Bill Miller han aprovechado la oportunidad para tomar una pequeña posición en la firma.

Chipotle fue fundada en 1933 por Steve Ells, en Denver, Colorado. La empresa tuvo un gran éxito desde su nacimiento y en 1995 se abren dos nuevos restaurantes. Su rápido crecimiento llamó la atención de algunos inversores y en 1998 cuando ya contaban con 16 restaurantes en Colorado, McDonald's decide entrar en el capital con una participación minoritaria. Sin embargo es en 2001 cuando se convierte en accionista de referencia, ayudando a la expansión de la empresa que alcanza en 2005 los 500 locales. En 2006 Mcdonald's decide salir de la firma sacando la a bolsa a un precio de 22$ por acción. A 31 de diciembre de 2016 la compañía disponía de más de 2.100 restaurantes y en 2017 esperan abrir entre 195 y 210 restaurantes adicionales.

La empresa norteamericana de comida rápida tiene un negocio simple y fácil de entender. Básicamente se basa en la venta de comida especializada en tex-mex, burritos y tacos. El objetivo de la firma siempre ha sido demostrar que la comida servida rápidamente no tenía porque ser una experiencia de "comida rápida". Además dentro de este sector se diferencia por ser una de las primeras cadenas fast-casual, ofreciendo ingredientes orgánicos y un trato respetuoso con el medio ambiente. De esta manera cuidan mucho la calidad de la comida eliminando las grasas trans y utilizando ingredientes frescos o lo que ellos llaman "Alimentos con integridad". En resumidas cuentas una versión "quality" de Taco Bell.

Situación financiera

Si analizamos un poco los números obtenidos por la compañía en los últimos años podremos entender mejor las caídas experimentadas. En 2016 y por primera vez en su historia experimentaron ventas inferiores con respecto a las del año anterior y los volúmenes medios de los restaurantes disminuyeron de 2.532 millones de dólares en septiembre de 2015 a 1.868 millones de dólares en diciembre de 2016. Los resultados de la firma durante 2015 y 2016 se vieron afectados por la mala publicidad que generaron los casos de problemas de salud pública. Y es que en 2015 fueron cerrados más de 43 de sus locales por un caso de brote de Ecoli y norovirus en el que se vieron afectados multitud de ciudadanos. Este hecho provocó que la firma perdiera más del 50% de su valor en bolsa además de provocar problemas de reputación para una compañía que se definía como "Alimentos con integridad".

La compañía registró un EBITDA de 181 millones de dólares el pasado 2016 un descenso importante si lo comparamos con los 894 millones de dólares obtenidos durante 2015. Y es que los casos de comida en mal estado han generado serios problemas a la compañía que está viendo perjudicado su crecimiento. Sus ingresos netos el pasado 2016 fueron de 23 millones de dólares en comparación a los 476 millones de dólares obtenidos el año anterior. No tiene deuda y presentaba un free cash flow de 90 millones de dólares a finales de 2016.

| Ingresos (Mill) | Marzo | Junio | Septiembre | Diciembre | Total |

| 2017 | 1,068.8 | 1,169.4 | - | - | - |

| 2016 | 834.5 | 998.4 | 1,037.0 | 1,034.6 | 3,904.4 |

| 2015 | 1,089.0 | 1,197.8 | 1,216.9 | 997.5 | 4,501.2 |

| 2014 | 904.2 | 1,050.1 | 1,084.2 | 1,069.8 | 4,108.3 |

Si analizamos los ingresos trimestrales podemos observar como la compañía parece que va recuperando el bache sufrido en 2016.

Actualmente la firma está cotizando a un precio de 319$. El PER es de 67,10 , bastante caro si lo comparamos con la media del sector que es de 19,1. Aunque hay que tener en cuenta que es una empresa conocida en Estados Unidos y seguida por algunos analistas. Quizás una empresa que cotizaba con mucha prima debido a que descontaba grandes crecimientos. Según Morningstar la empresa se encuentra infravalorada y el precio razonable se situaría alrededor de los 400,55$ por acción.

Como dice Warren Buffett el mejor momento de comprar una gran empresa es cuando está en problemas temporales. Cuando está en la mesa de operaciones, claro que hay que asegurarse que el "paciente" no va a pasar del quirófano al cementerio.

Descubre los mejores brókers y exchanges de 2025

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.