¿Qué es la curva J y por qué debes conocerla antes de invertir en activos alternativos?

Muchos inversores han decidido empezar a incorporar activos alternativos, como el capital privado, en sus carteras en los últimos años. A la hora de tomar la decisión de invertir en un activo determinado, conviene conocer las características específicas del mismo. Uno de los conceptos más importantes de la inversión en activos alternativos es la curva J.

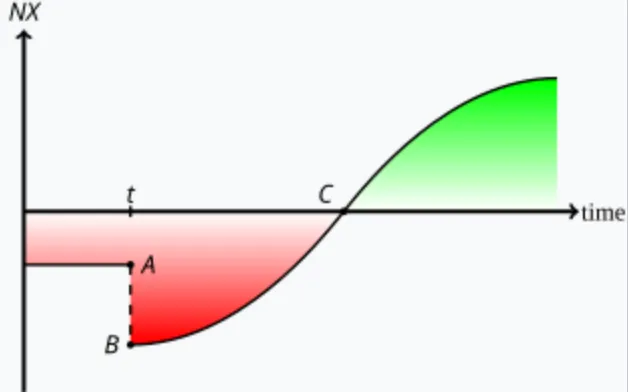

La curva J es la representación gráfica del camino que emprende la rentabilidad de estos activos desde que se hace la inversión inicial hasta la salida. Es decir, el inversor tendrá que soportar pérdidas en el corto plazo que luego se verán compensadas con los beneficios en el largo plazo.

"Cuando inviertes en algo, estás a la expectativa de la rentabilidad. Lo normal es que durante los primeros años sea negativa, porque tú estás haciendo desembolsos, todavía no se está creando valor en las compañías y los fondos tienen unos costes. Luego lo maximizamos, según empezamos a crear valor de esas inversiones. Y, con las desinversiones, empezamos a tener rentabilidades", explica Íñigo Nieto, responsable de finanzas y producto de Crescenta, en un vídeo publicado en el canal de la gestora en YouTube.

Los fondos de capital privado suelen registrar rentabilidades negativas en sus primeros años de vida debido a los costes iniciales de las inversiones y a las comisiones de gestión. "En los primeros años se requieren importantes desembolsos de dinero (las llamadas de capital a medida que se van realizando las inversiones), por lo que al principio, además de la inversión se realizan los pagos de gastos y comisiones, lo que provoca que la valoración inicial de un fondo de private equity [capital privado] sea negativa", explican desde Abante en un artículo publicado en la página de la gestora.

El capital privado invierte en empresas no cotizadas. Por tanto, un fondo de capital privado tiene que asumir una serie de costes en la fase de inversión para realizar las mismas. "Los costes de transacción de invertir en este tipo de empresas suele estar entre el 1% y el 2% del precio de compra, incluyendo costes legales, costes de auditoría contable y relativos a la due diligence [asesoramiento]. Lo que significa que deberá pagarse el 102% del coste de la empresa en el momento de comprarla", explican desde la Fundación de Estudios Bursátiles y Financieros (FEBF) en un artículo publicado en su página.

Una vez transcurre el tiempo, los fondos de capital privado suelen conseguir rentabilidades positivas a medida que logran vender las empresas invertidas a un precio mayor del inicial.

"Cuando la cartera del fondo va adquiriendo madurez es cuando la curva de rentabilidad coge pendiente, llegando no solo a alcanzar el coste de la inversión, sino que paulatinamente la curva se eleva y se empieza a apreciar la puesta en valor de las decisiones que han ido tomando empresarialmente. El pago a los inversores se empieza a hacer después de que esto ocurra, también de forma paulatina y normalmente entre el año 4 y el año 6 de la inversión hasta que se cumple el plazo del fondo", afirman desde Abante.

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Mejores cuentas remuneradas de 2026

Explora las cuentas remuneradas más rentables.