![]()

Con la entrada de hoy saldo una de mis viejas deudas, más vale tarde que nunca dicen, pero bueno, los que me leéis ya sabéis que aunque sea tarde, siempre saldo mis deudas, como los Lannister.

Hoy os vuelvo a hablar de una compañía de lo que ya os he hablado en otras ocasiones, y en la que a priori,le veo mucho potencial a su modelo de negocio. La idea es un poco lo que comenta Peter Lynch en sus libros, compra empresas que veas llenas cuando vayas el centro comercial, y aún no sean gigantes muy conocidos.

En este caso, doy fe en mis viajes en USA que los Whole Foods están llenos siempre, y he ido en diversos momentos del día, ya os hablé de ella en mi estudio de mercado sobre el terreno Es la empresa americana con mayor cuota de mercado en productos naturales y ecológicos, algunas de sus ventajas muy interesantes para un inversor:

- Enorme margen: Venden comida sana, elaborada o cruda a precios muy elevados, con lo cual el margen es enorme.

- Self-Service: Es el propio cliente el que se coges las cosas (incluida la comida preparada), de forma que tu mismo coges tu bandeja y te haces tus comidas.

- Moda Wellness: En la clase media-alta americana se está poniendo de moda cuidarse, ir al gimnasio y comer sano. Son los que mayor poder adquisitivo tienen, por tanto de ahí el margen tan grande que pueden aplicar.

- Escasa competencia: En USA, los supermercados están fuera de la ciudad, y dentro prácticamente no hay nada. Por tanto, si quieres comprar comida sin tener coche, en barrios relativamente céntricos tienes pocas alternativas. Lo mismo para comer algo ligero y huir de la comida rápida americana, yo en mis viajes acabo en ellos casi por aburrimiento, y como yo, muchos otros turistas y residentes.

De todas formas, aclaro desde ya que es una empresa no apta para inversores en gigantes del dividendo, es una empresa que se encuentra en expansión, y cuyo retorno nos va a venir dado siempre básicamente por la generación de valor

Os recuerdo algunas fotos de su establecimiento que tomé en NYC en mi último viaje:

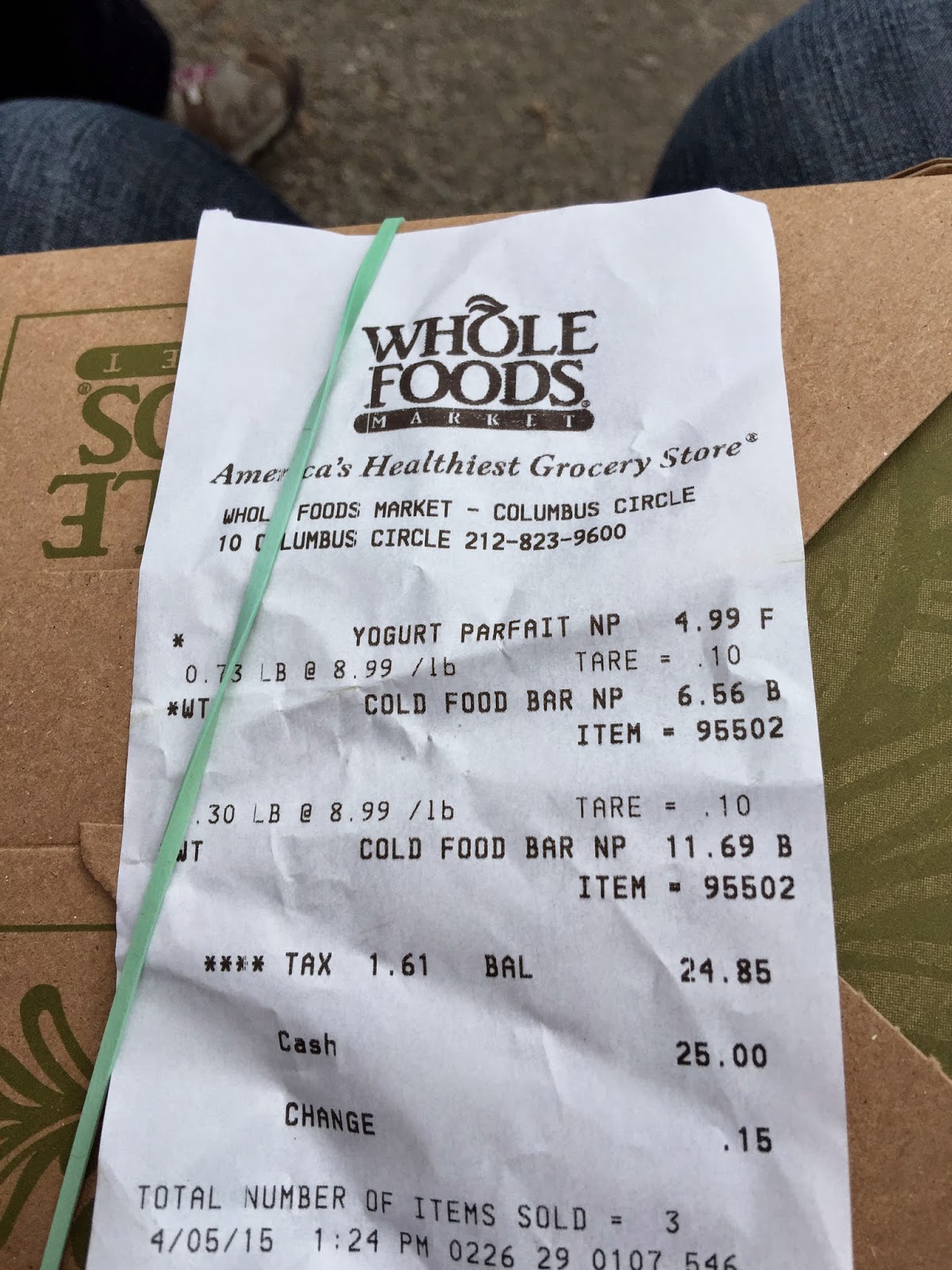

Y esta era la prueba del delito, 25$ por 2 bandejitas de ensalada y un yogur con cereales, vamos, aquí sería un atraco en toda regla, puedo irme al mercadona de la esquina, me compro 2 bandejas de ensalada y un yogur y comen 2 personas algo parecido por 6€:

Antes de entras de lleno en el análisis, hace pocos meses la empresa salió a la luz, porque se descubrió que las básculas con las que pesan y te cobran estaban trucadas, y se encuentran bajo investigación, ellos ya han admitido que han obrado mal, aquí la noticia. De todos modos la cotización no se ha visto excesivamente afectada.

Historia

La empresa fue fundada por 2 estudiantes en 1978 en Austin, Texas, pidiendo a familiares y amigos 45.000$ dólares para empezar el negocio, empezaron usando su piso como almacén y acabaron viviendo en la tienda para no tener que pagar 2 alquileres,

A los 2 años se unieron con otra empresa, pero poco después tuvieron unas inundaciones que prácticamente acaban con la empresa por las cuantiosas pérdidas.Sin embargo, empleados, proveedores y deudores le aplazaron los pagos para que pudiera seguir a flote.

En 1984 se inició la expansión por todo el mercado USA, y en 2004 abrió su primera tienda en el Reino Unido, un mercado relativamente similar al americano en cuanto a costumbres alimenticias.

Este es el mapa de sus tiendas internacionales:

Empresa

Si algo vende la empresa es imagen y valores, por eso la multa puede ser un daño importante, ya que si revisamos sus presentaciones institucionales, de lo que más sacan pecho es que hace muchos años que promueven comida sana, sin aceites, carne sin anabolizantes, etc.

Algunos datos básicos de la misma:

Tienen en proceso de construcción más de 100 tiendas, por lo que el incremento será de más de un 25%, y en sus planes a largo plazo hablan de un potencial de 1.200 tiendas, no siendo necesario que todas sean macro tiendas como las actuales, permitiendo tiendas más pequeñas.

Información financiera

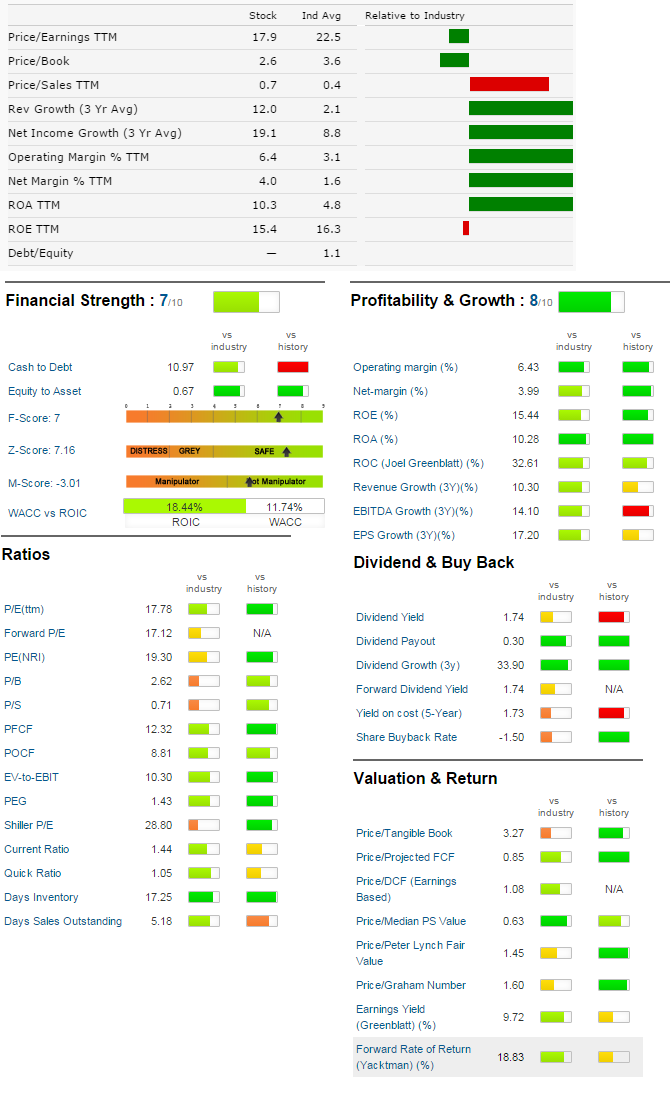

Algunos valores relevantes:

Precio de cierre 30/10/2015: 29,96$

Yield 1.74%

Market Cap 10.7 mil millones de dólares

Volumen medio de acciones negociadas 6.9 millones

Per Estimado:17.2

Precio/ Book Value 2.6

Precio/ Ventas 0.7

Precio / Cash Flow 8.9

Pay Out 30,4%

BPA: 1,67$

Los números van en la línea del plan de negocio, estamos hablando de una empresa en plena expansión y crecimiento:

Pese a ello, ya ha instaurado una interesante política de dividendos, y mejor aún, recompra de acciones (mucho mejor fiscalmente para el accionista):

Si comparamos sus magnitudes con las del resto del mercado:

Valoración por fundamentales

He usado varios métodos para tener varios resultados y tener diversas variables en juego, ya que sino podemos perder cierta perspectiva:

Yield medio: Si consideramos el yield medio de los últimos 10 años de 1,45% y con un DPS de 0,51$ tenemos una valoración de 31,4$. A 5 años, con un yield medio de 1,15% tenemos una valoración de 44,3$

Valoración PER: Con un Per medio en los últimos 5 años de 34,5 y un EPS de 1,67 obtenemos una valoración de 56,6$. A 10 años con un Per medio de 33,78 obtenemos 56,4$

Valoración por ventas: Considerando las ventas por acción de 42,3 y el precio por ventas de los últimos 5 años de 0,7 obtenemos una valoración de 29,5$. A 10 años con una media de 0,62 obtendríamos 26,2$

Número de Graham: 32,6$ en base a un p/book 2,6 y un per de 17,9

Valor intrínseco de Graham: 45

,3$

(considerando yield bono 3% y un crecimiento de

beneficios del 5% anual, muy modesto, ya que ha crecido al

10% anual de media)

Valor intrínseco de Lynch: 29,9

$

Si los metemos todos en la coctelera ponderando todos igual, tenemos un valor de 39,1$

Análisis técnico

A nivel técnico, la empresa se encuentra en caída libre, en 2013 ya sucedió algo parecido desde el verano. De hecho en el RSI vemos que incluso podría decirse que se encuentra en niveles de sobreventa.El MACD parecía que quería corregir y cortarse al alza, pero de momento se mentiene plano pendiente de definició. Evidentemente se encuentra muy por debajo de la MM50 y MM200.

Si miramos a una visión a 5 años comparada con el Nasdaq, vemos que la empresa ha tenido prácticamente todo el período un comportamiento mucho mejor que el incide, si bien ahora se encuentra ya por debajo del mismo.

Conclusión

Estamos ante una empresa que a nivel de actividad empresarial se encuentra en plena expansión, con crecimiento sostenido de negocio, ventas, generación de cash, etc

Además, el sector sopla a favor, la comida sana suma adeptos día a día, y eso es un punto a favor sin duda de la empresa líder del sector en USA.

Pero eso mismo, supone una amenaza clara, tanto por la

posibilidad de que los propios productores tanto individual

como conjuntamente decidan vender por si solos, como el

hecho que otras grandes cadenas de alimentación como Wall

Mart amplíen su catalogo de productos de este perfil.

Pese a los datos, la acción se encuentra en caída libre, algo que se puede atribuir en buena parte a la potencial sanción a la que deba hacer frente, pero también a la posible competencia tanto directa como indirecta.

De todas formas, el valor fundamental obtenido 39$ nos da cierto margen de seguridad con la cotización actual, y además coincido con el fair value que le otorga Morningstar (40$). En mi caso, me planteo entrar pese a tener también participación en Wal-Mart, a precios actuales es razonable, no es ningún chollo, y dejando claro que hablamos de una compañía growth/value, no de dividendos. El que no tenga este tipo de empresas en cartera, no debería plantearse la compra.

Un punto de entrada con más margen podría fijarse en los 28$, y los 25$ sería el siguiente punto de entrada.

Buenos Beneficios