¿Caro o barato? La muerte del “value”

Warren Buffett, considerado el mejor gestor de fondos estilo “value” de todos los tiempos, es pesimista. Considera que el mercado esta caro en valoración y sin oportunidades donde invertir. Pero lleva ya años diciendo lo mismo y sus fondos “value” llevan más de 10 años con una rentabilidad inferior al S&P500. Todos cometemos errores y el lo ha repetido comprando y recientemente volviendo a vender las aerolíneas. Su otro desacierto ha sido su animosidad por las empresas tecnológicas hasta que hace cuatro años invirtió en Apple.

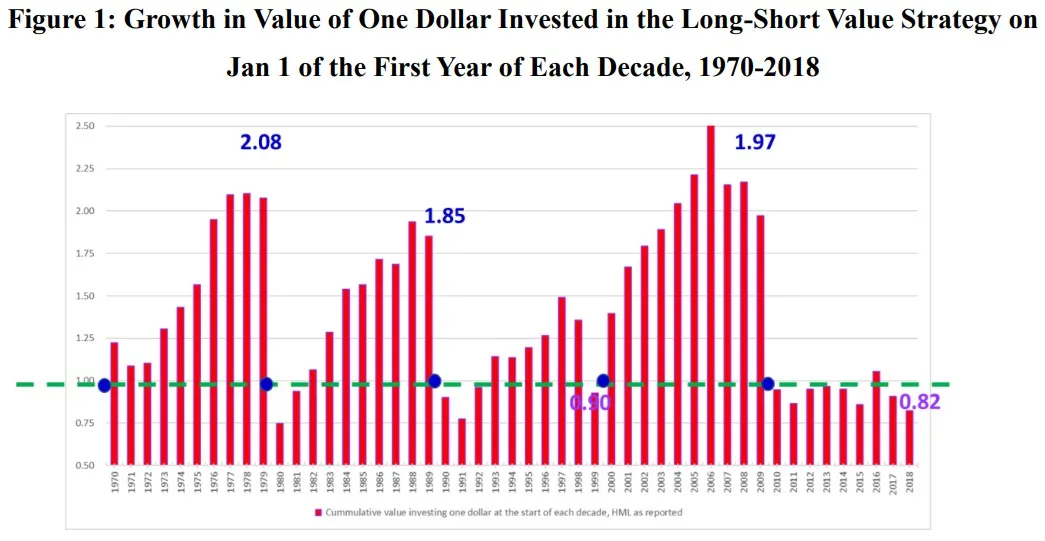

En realidad, un estudio de la Universidad NYU Stern School of Business demuestra que la inversión en “value” ha sido negativa durante 30 años.

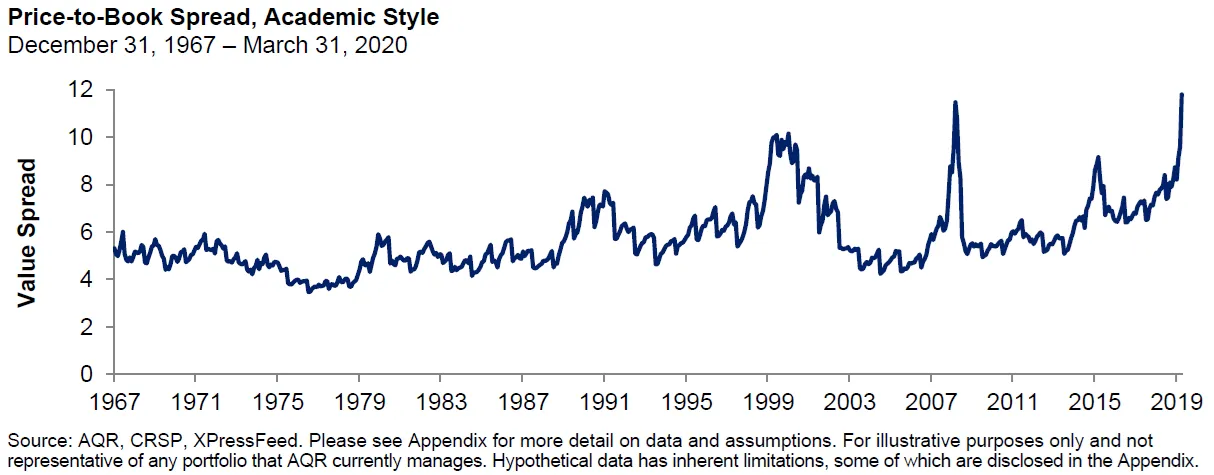

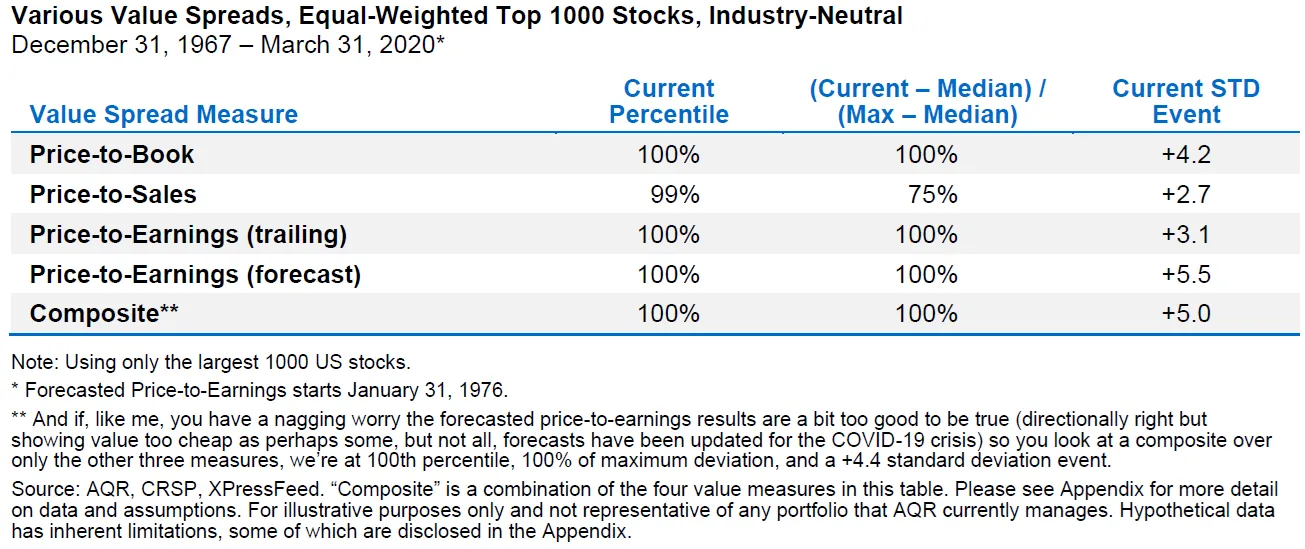

Puede que la metodología de valoración del “value” de algunas empresas se ha probado errónea, el largo plazo lo dirá, pero el “value” nunca ha estado tan barato medido por su ratio favorito el “Price to Book Value” la ratio de Precio entre Valor Contable, o la relación del precio de las acciones contra su valor patrimonial (valor contable activos menos el valor contable de sus deudas).

Según Clifford Asness, fundador de AQR, el primer hedge fund del mundo y discípulo de los premios Nobeles Fama-French padres de la “Hipótesis de eficiencia de los mercados” argumenta y cito: “las acciones caras son a veces solo <4 veces más caras que las acciones baratas, la mediana es que son 5.4 veces más caras, pero hoy son casi 12 veces más caras. Para aquellos que escuchan por primera vez, ¡12x es mucho! Aquí hay algunas estadísticas que usaremos repetidamente. Ahora está (31 de marzo de 2020) en el percentil 100 frente a los más de 50 años de historia que tenemos.”

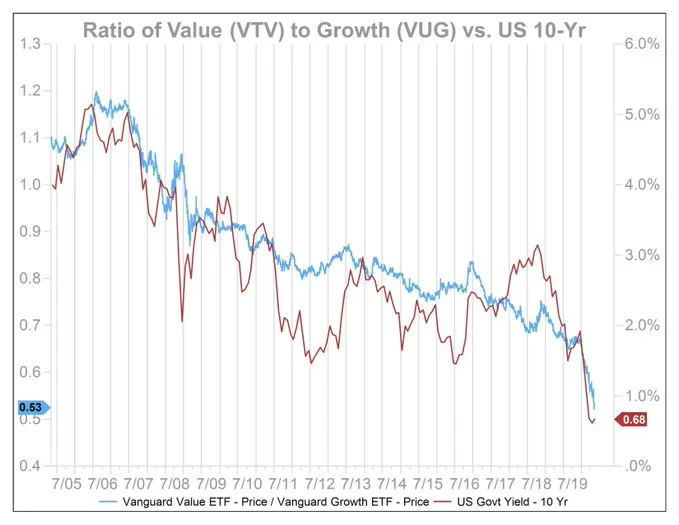

Otras ratios como P/E (precio/beneficios) o P/S (precio/ventas) corroboran que el “value” nunca había estado tan barato y es probable que su regresión a la media suceda y recupere una ratio de Sharpe (rentabilidad por riesgo asumido) dentro de su media del 0.40, hoy en día está negativo, pero los tipos de interés bajos y política monetaria expansiva van en su contra y muy lejos del retorno del “growth” con un Sharpe de 1.07 como el que tiene el Vanguard Growth Index.

Gabriel J López, 9 de mayo 2020, @Inverdif_EAF

Fuentes:

Is (Systematic) Value Investing Dead? AQR Perspectives, May 8, 2020

Explaining the Recent Failure of Value Investing, Baruch Lev, NYU Stern School of Business, October 25, 2019