El último del “Ahorro Financiero de las Familias Españolas”

(1T2014) publicado y editado por INVERCO, la patronal de las

entidades gestoras de Instituciones de Inversión Colectiva

(IIC´S), concedía un 5,4% de cuota a los fondos de pensiones en la

cesta de la compra financiera. Dicha cuota no ha variado

sensiblemente en los últimos diez años.

Los fondos de pensiones nacionales, en el sistema

individual, manejan algo más de 60.000 millones de euros

distribuidos entre 1.286 productos, es decir, menos de 50 millones de

euros por plan. He "jugado" con los datos de INVERCO y hay

algunas cosas que merecen un comentario. Todos los datos

corresponden al cierre de junio de 2014.

¿Quién manda en la industria de fondos de pensiones?

Pues con evidentes similitudes con otros subsectores

financieros, está dominado por las grandes entidades bancarias

nacionales, en concreto el 55% del negocio de los planes de

pensiones en España está en manos de cuatro entidades gestoras de

planes de pensiones: BBVA, VIDACAIXA

GRUPO, SANTANDER y

BANKIA. Son reseñables otra decena de entidades

con cuotas de mercado superiores al 1%. En total hay 47 entidades.

Cabe recordar en este punto que muchas de estas entidades diseñan

productos para otras empresas de servicios financieros que éstas

mismas gestionan y comercializan. Recientemente hemos sabido

que Abante

Asesores ha abierto el proceso de constitución de una sociedad

gestora de fondos de pensiones.

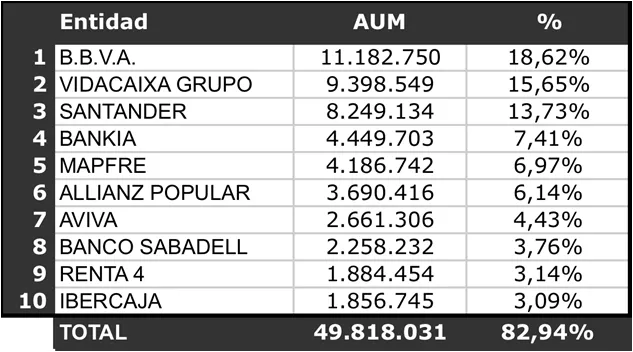

A continuación vemos un ranking con las diez primeras entidades por

patrimonio bajo gestión (AUM en miles de euros) que agrupan en total

un 83% del mercado:

Parece lógico que las principales entidades sean aquellas con

mayores redes comerciales, en línea con la distribución de otros

productos financieros similares.

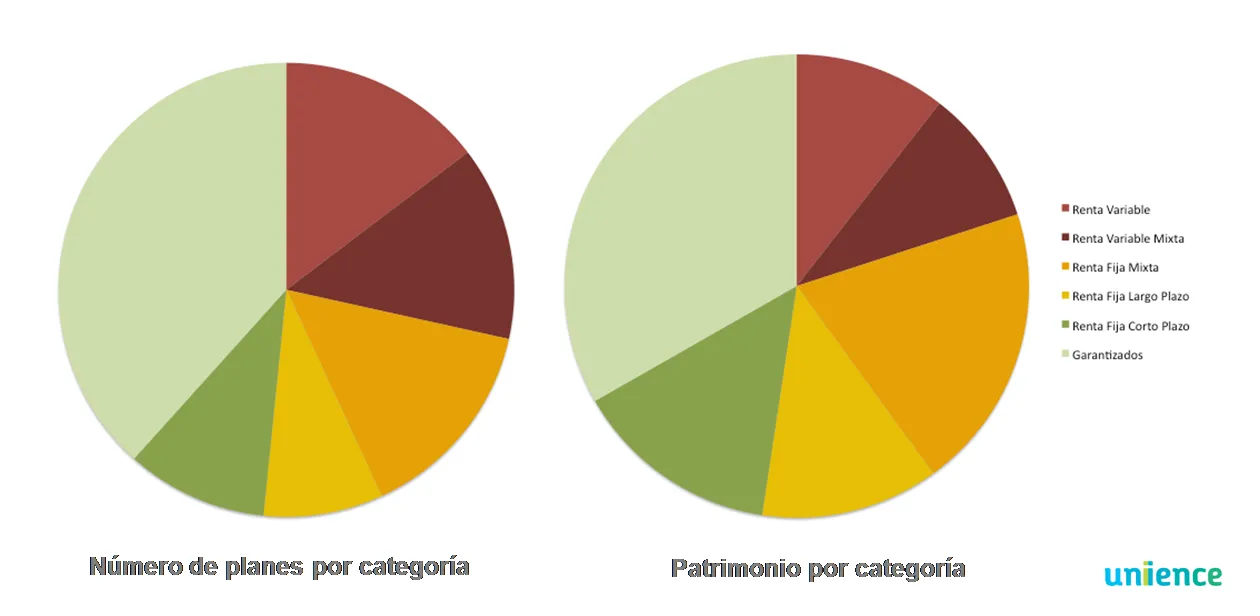

¿En qué invierten los españoles?

Pues como sucede en el sector de los fondos de inversión, la

distribución de activos que obtenemos si ponderamos cada categoría por

el patrimonio de los productos que la integran obtenemos un gráfico esclarecedor:

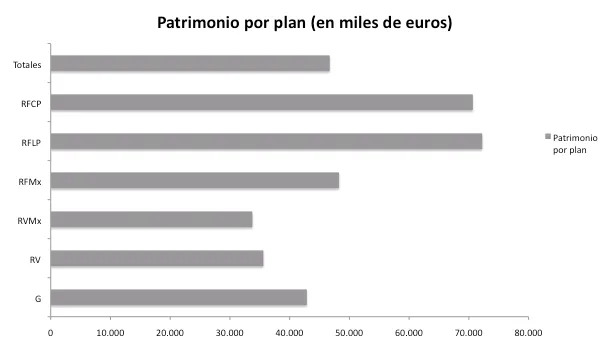

Si analizamos la media de patrimonio por fondo de pensiones de cada

categoría, los resultados no sorprenden en absoluto:

Los productos de renta fija ostentan una patrimonio medio muy

superior al del resto de categorías superando los 70 millones de

euros por plan, el doble que los fondos de pensiones que utilizan

la renta variable como materia prima.

Del cuadro y los anteriores gráficos podemos obtener algunas

conclusiones previas:

1.- Elevada concentración de la industria

2.- La mayor parte del patrimonio se encuentra en

vehículos de corte muy conservador como los garantizados y los fondos

de renta fija a corto plazo alcanzando casi el 50% del mercado.

3.- Los productos de renta fija a largo plazo y renta

fija mixta –aquellos vehículos que pueden invertir hasta un 30% en

renta variable- suponen prácticamente un 30% del mercado relegando al

20% restante a los productos de mayor riesgo, es decir con mayor

exposición a activos de renta variable.

4.- El perfil de riesgo del inversor español

medio está bastante claro cuando piensa en su jubilación si

atendemos a los datos anteriormente expuestos: poca renta variable.

Publicaré algunos artículos más al respecto, toda

idea y opiniones son bienvenidas.