A raíz de un artículo de Irrational Investors, gente del sector de buen criterio que ofrecen artículos de investigación en distintas áreas de inversión en Español, se me ocurrió completar el estudio al que hacen referencia de los amigos de Alpha Arquitech (otro blog de obligada lectura en mi opinión).

El susodicho estudio trata de la idea de combinar Value & Momentum.

Ya escribí un artículo sobre este tema pero me gustaría profundizar ahora que puedo pues ahora las herramienta de estudio y análisis de zonavalue.com son gratuitas y por tanto vosotros mismos podéis si lo deseáis contrastar mi estudio o modificarlo a vuestra voluntad.

Pongámonos con ello...

Los amigos Gray y Vogel hacen un estudio detallado sobre las bondades de combinar Value y Momentum.

En particular definen Value por la vía del uso de EV/EBIT como factor generalizador y Momentum usando el Price Index 12m.

Están simplemente usando un mecanismo de medición para aproximar si estos estilos de inversión tienen sentido por separado y de forma combinada, utilizando diferentes métodos de combinar ambos.

Para no hacerlo muy largo me iré al final del estudio (que podéis ver aquí) donde llegan a las siguientes conclusiones:

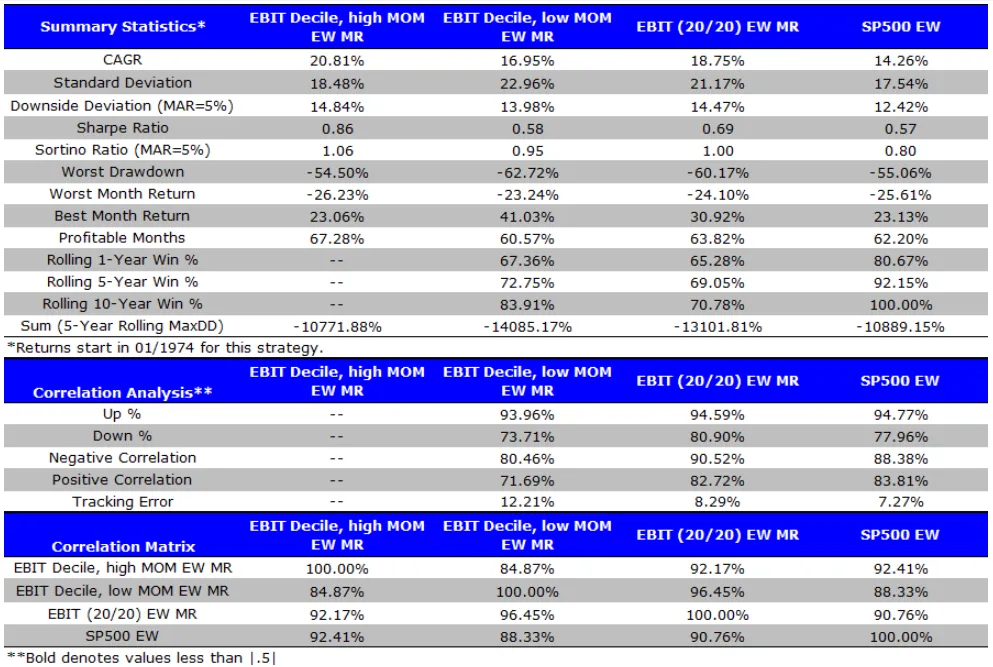

Split the Value Decile by Momentum.

Specifically, here are the 4 portfolios we will examine:

- EBIT Decile, high MOM EW MR = Highest decile of firms ranked on Value (EBIT/TEV), then split on Momentum. We keep the top half when sorted on Momentum. Portfolio is equal-weighted and rebalanced monthly.

- EBIT Decile, low MOM EW MR = Highest decile of firms ranked on Value (EBIT/TEV), then split on Momentum. We keep the bottom half when sorted on Momentum. Portfolio is equal-weighted and rebalanced monthly.

- EBIT (20/20) EW MR = Split the top decile ranked on Value (EBIT/TEV) in two. Keep the the 95%-100% cheapest firms. Portfolio is equal-weighted and rebalanced monthly.

- SP500 EW = S&P 500 equal-weight Total return

Results are gross of management fees and transaction costs. All returns are total returns and include the reinvestment of distributions (e.g., dividends).

Here are the returns (1/1/1974-12/31/2014):

Value (and then Momentum) Investing Portfolio Results:

Takeaways:

- Taking the top decile of Value firms and splitting on Momentum improves returns in general. This improves the CAGR, Sharpe and Sortino ratios (Comparing Column 1 to Columns 2 and 3).

- Results are similar to other studies.

Overall, it appears that splitting Value by Momentum is a good strategy to follow!

Las conclusiones que veo son las siguientes

1. La mejor combinación posible que plantean en este estudio es hacer un ranking por Value del universo de acciones y luego sobre el primer decile hacer un nuevo ranking clasificado por Momentum, es decir que aplica dos criterios de ranking consecutivos el segundo sobre el primer decile del primero, usando el EV/EBIT y Price Index12m.

2. Que la rentabilidad de combinar Value con Momentum mejora la de ambos factores tomados en consideración por separado.

3. Que la rentabilidad del modelo asciende a un 20,81% CAGR

4. Que el Ratio Sharpe del modelo resulta 0.86

En el lado cuestionable se me ocurren algunas cosas que apuntar:

1. Que no tienen en cuenta costes de transacción o trading.

2. Que el estudio está basado en un universo de acciones de 18.086 y que los porfolios de estudio están formados por el primer decile con lo que estamos hablando que cada porfolio se compone de 1.808 acciones, cosa totalmente irracional en la cartera de un inversor particular (ni institucional, todo sea dicho).

3. Que el estudio está hecho tomando como universo de acciones EEUU con lo que deberíamos de preguntarnos si esas mismas conclusiones son aplicables en la Zona Euro si es esa nuestra área de inversión.

4. Todos los tamaños de empresa son aceptados, pero no creo que eso hiciéramos en nuestra inversión particular con lo que el resultado cambiaría en caso de usar un límite inferior en la capitalización de las empresas.

Dicho todo lo anterior, cualquiera que vea este trabajo se podría ver tentado a aplicarlo aquí en Europa con el riesgo de desinformación que eso supondría. Tratemos pues de esclarecer qué pasaría aquí en caso de aplicar el mismo modelo corrigiendo lo que yo entiendo como "cuestionable".

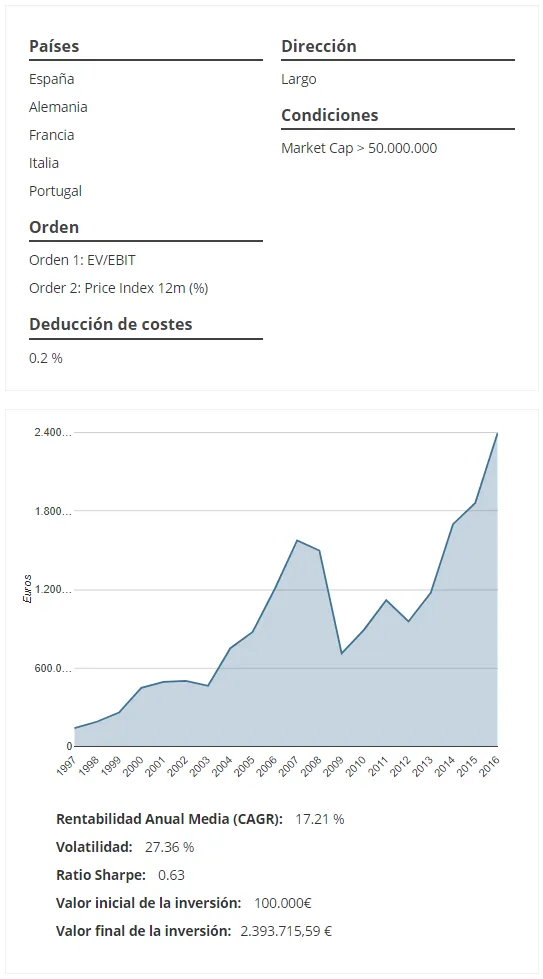

Vamos a construir un porfolio en los mismo términos combinando Value (EV/EBIT) y Momentum (Price Index12m), pero tendremos en cuenta las siguientes consideraciones:

1. Usaremos dos criterios consecutivos de ranking igual que ellos, primero Value y luego Momentum, clasificando el primer decile de Value por Momentum, tal y como hacen ellos, pero cada porfolio NO ESTARÁ COMPUESTO POR EL TOTAL DE DECILE sino que lo hará sólo usando el TOP20 del ranking, cosa mucho más razonable desde el punto de vista de un inversor tanto particular como institucional.

2. El modelo será Net Fee, es decir, tendremos en cuenta un coste de transacciones del 0.2%.

3. Usaremos igual que ellos porfolios equi-ponderados.

4. Usaremos períodos fiscales para la construcción de los porfolios.

5. Tendré en cuenta empresas de un tamaño mínimo de 50 millones.

6. Estudiaré el modelo en los años comprendidos desde el 1996 al 2015, es decir 19 años.

El resultado:

[*] zonavalue.com, Backtesting

El resultado cambia sensiblemente la verdad.

Las conclusiones de aplicar un modelo de Value & Momentum aquí en Europa con unas "reglas de juego" más próximas a la realidad nos aleja de tales conclusiones iniciales que aportaba el trabajo de Gray y Vogel.

En este caso,

1. La rentabilidad CAGR baja al 17,21%

2. La Volatilidad es del 27.36%, muy alta para la rentabilidad que obtiene el modelo.

3. El ratio Sharpe está en 0,63, mucho peor que en el modelo de Gray y Vogel (que era del 0.86)

A la vista de las conclusiones no parece, en cualquier caso, una mala estrategia, pero no arrojaría la suficiente claridad sobre si combinar Value y Momentum en Europa es una idea razonable. De hecho nada apunta a ello pues hay otras combinaciones factoriales más rentables y con mejor ratio de rentabilidad/riesgo que se centran sobretodo en perfiles Value de tipo cuantitativo y no requieren de añadir factor Momentum al modelo.

Otra cosa os digo, desde mi punto de vista mucho más sentido tiene buscar empresas Value que incorporen un factor de crecimiento.

Una idea por si la queréis testar sería algo así:

High Avg[ROCEs] & High %Crecimeinto EBITDA (5Y) & Piotroski F- Score > 6 & PEG <1

Y podés testarla en zonavalue.com

La web de Value Investing más versátil en español.

Entrar a zonavalue.com te permitirá realizar detallados análisis fundamentales basados en más de 12.500 posibles combinaciones de métricas de valoración. Modelos de clasificación (Score) como los de Greenblatt, Piotroski, Net Net, Toby Carlisle, O'Shaugnessy, Cliff Asness, Yacktman...; varios modelos de cálculo del Valor Intrínseco de las acciones. Ratios de eficiencia, liquidez y solvencia; de resultados, ingresos, Cash Flow... Comparativas con medias industriales de cada uno de los ratios o métricas de valoración. Datos en cierre anual o TTM. Backesting de estrategias de Value Investing Cuantitativo, todas las que puedas imaginar y querer testar. Screening de acciones para identificar aquellas acciones que cumplen con las condiciones o criterios y métricas que definen tu estrategia de inversión.

Todo gratis.

Lo mismo para ETF y fondos de Inversión.